じわりと長期金利が上がっているので、住宅ローン金利にも影響が出てくるかもしれません。

首都圏や大阪ではマンション価格は上昇していまので、低金利は買う側としてはありがたいのですね。

低金利を活かして、「頭金ゼロでも購入できます!」というような営業トーク・チラシもありますが、頭金ゼロの購入は一般的にマイナスです。

頭金はいくら貯めるべきなの?

マンション購入に必ずいるお金+頭金を用意しよう

1,000万円以上の頭金を貯めている人が3割くらい(SUUMO)ようですが、1,000万円ってそうそう貯まるお金ではありませんよね。

マンションに限らずではありますが、不動産を買う場合、必ず諸経費がかかってきますので、貯金の目標としては、

- 諸経費 + 頭金

ということになります。

そこでまずは、諸経費がいくらかかるのかを知っておきましょう。

新築マンションの諸経費は約100万円

物件価格にもよりますが、マンションを購入し引っ越しするのに、必ず現金が必要となります。

項目としてはこんな感じです。

| 諸経費 | 項目 | 金額(円) |

|---|---|---|

| 中古の場合 | 媒介手数料 | 0 |

| 売買契約 | 売買契約書印紙代 | 7,500 |

| 登記費用 | 330,000 | |

| 住宅ローン | 住宅ローン事務代行手数料 | 0 |

| 融資手数料 | 150,000 | |

| 金銭消費貸借契約(収入印紙) | 20,000 | |

| 収入印紙 | 400 | |

| 資金計画変更覚書(収入印紙) | 200 | |

| 火災保険料・地震保険料 | 150,000 | |

| 振込手数料 | 1,000 | |

| 公的書類 | 2,000 | |

| 税金 | 不動産取得税 | 40,000 |

| 固定資産税・都市計画税 | 150,000 | |

| 諸経費 | 引っ越し費用 | 85,000 |

| - | 合計 | 936,100 |

新築マンションであれば物件価格の5%、中古マンションであれば物件価格の10%程度が目安と言えます。

4,000万円の物件であれば、大体100万円くらいのキャッシュが必要ですね。

頭金は必ず必要?

マンションを購入する際に、新築の場合は手付金として物件価格の10%(最低でも5%)が必要となります。

保全される金額なので、途中でマンション業者が撤退しても戻ってくるお金です。そのまま購入に至れば頭金に充当されますね。

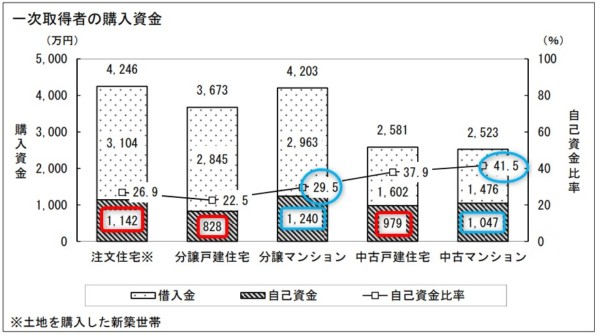

国土交通省の調査によると、

- 新築マンション 1,240万円(自己資金比率29.5%)

- 中古マンション 1,476万円(自己資金比率41.5%)

となっています。みんな結構貯めていますね・・・。

親からの贈与も一定額は非課税となるので、そうした影響もあるのかもしれません。

頭金がないと多くの住宅ローンを借りる必要が出てきますので、「頭金は用意する」というのがベターです。

頭金あり、頭金なし(繰上返済アリ)では同じ?!

頭金を入れる場合と頭金なしで後々繰上返済をした場合では、支払う利息はそれほど変わらないこともあります。

物件価格3,000万円の場合でシミュレーションをしてみましょう。

- 頭金を1,000万円入れる場合(プランA)

- 頭金を100万円に抑える場合(プランB)

- シミュレーションは、35年間固定金利1.5%

頭金1,000万円の場合(Aプラン)は、支払う利息は570万円です。

一方、頭金100万円の場合(Bプラン)は、支払う利息は800万円と頭金を入れる場合よりも230万円多く利息を支払うことになります。

これだったら、頭金を支払うほうがいいねってなりますが、Bプランの場合で10年後に600万円の繰り上げ返済をしたとしましょう。

この場合の利息軽減額は、220万円にもなります。つまり、800万円-220万円=580万円が支払う利息です。

粗い試算ですが、繰上返済を考えれば、頭金はそれほど重視しなくてもいいという結果です。

≫ 繰上返済と住宅ローン控除の最適関係。10年間は繰上返済しないほうがいい?

頭金は貯金の証

では、ホントに頭金が不要なのでしょうか。

私はそう思いません。

頭金があるということは、自分たちで貯金をしてきた証(あかし)です。

貯金習慣があるということです。

頭金が用意できないのにもかかわらず、繰上返済をあてにして、マンションを購入するのは危険だと言えます。

「繰上返済資金=貯金」であると考えます。

頭金として貯めたお金を頭金として使うかどうかは別として、貯金習慣を身に付けておくことがその後のマンション生活にも影響を及ぼすのではないでしょうか。

買って終わりではなく、住んでからが始まりですからね。

頭金で貯めた貯金をあえて使わずに手元に残しておく、というのもいいんですよね。生活ありきなので現金を減らし過ぎないというのは大事なのです。

我が家も貯金をフルに使わず、ある程度残していたので、入居後、不安を持つことはありませんでした。貯金が少なくし過ぎていたら、不安を大きくしていたことだと思います。

いくら貯めるか?貯金計画を

頭金は物件価格の2割程度貯めるのが理想的ですが、大きな金額です。

貯めている間に金利が上がってしまうと、せっかく頭金が無駄ではありませんが、効果が薄くなります。

まずは、頭金+100万円(諸経費)を貯めるを何年で貯めるかを考えてみるといいですね。我が家は漠然と貯めていたので(マンション買うか決めてなかったから)、反省点です。

物件価格×10%+100万円は現金で用意したいところです。

ただ、貯金習慣があれば、諸経費の現金は必ず必要ですが、必要な頭金を貯めることに固執しすぎる必要はないと思います。

我が家が物件探しをする前に頭金にこだわっていました。そのため、物件の出合いを逸していた可能性があります。

その点は、実際に買ってみて反省点だったなと思っています。

今の低金利の活用も検討を

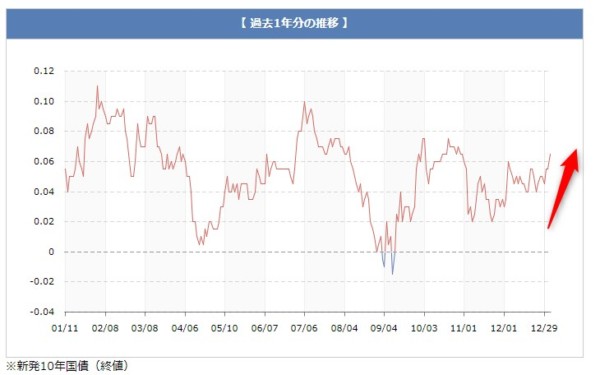

2018年に入ってから長期金利が上がってきています。

上がっていると言っても10年国債利回りは、0.1%にも満たないので歴史的にはかなり低いんですけどね。

頭金にこだわりすぎると機会を失うかもしれませんが、貯金習慣なく購入するのはちょっと危険だと思います。

頭金と低金利を両にらみしながら、物件選びをしたいものですね。

低金利は借りる側にとって、メリットが大きいものです。

ではでは。

≫ 低金利で全疾病保障の住宅ローン”住信SBIネット銀行 ネット専用住宅ローン”で事前審査を受けてみる

コメント