遺族年金って、夫が亡くなった場合と妻が亡くなった場合で違うってご存知ですか。

今日のお話は、「遺族年金」。

年金は計算などやや複雑なところもありますので、この記事では詳細なシミュレーションを載せているわけではありません。

ただ、ざっくりと「そうなのか」というイメージを持ってもらえればいいと思います。

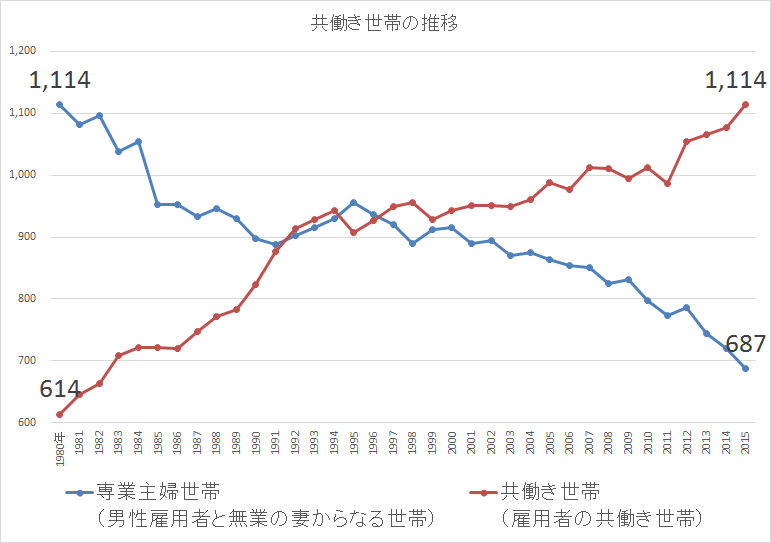

特に、我が家のような共働き世帯、夫婦の収入で生計を組んでいる人ほど知っておくべきことだと思います。

ということで、共働き世帯の遺族年金という前提でまとめてみました。

衝撃的なことが。

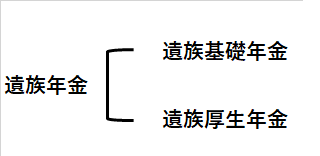

遺族年金の仕組みは?

資料)厚生労働省「厚生労働白書」、内閣府「男女共同参画白書」(いずれも平成26年版)、総務省「労働力調査特別調査」(2001年以前)及び総務省「労働力調査(詳細集計)」(2002年以降)より作成

考えたくもないですが、もし万が一、パートナーが亡くなったとき。

その時のことを考えて、誰もが生命保険に加入していることと思います。死亡保険だけは入っておくべきというスタンスですが、我が家も加入しています。

上記の例のように、夫婦共働き世帯が多いですよね。

我が家のように、夫婦の収入で生計を立てている家庭も多いと思います。

つまり、片方の収入がなくなってしまうと、生活が一気に苦しくなるということ。

そんなときのために、生命保険や、遺族年金があるわけです。

この遺族年金、「夫が亡くなったとき」「妻がなくなったとき」で、受取額が変わってくるんです。

遺族基礎年金

遺族年金は、遺族基礎年金と遺族厚生年金に分かれます。遺族基礎年金は、会社員も自営業の方も一緒です。

ただし、夫が亡くなったのか、妻が亡くなったのか、で変わってくるんですね。

大前提として、遺族の年収が850万円未満であること。年収が高い人は、ダメってことです。

私は30代半ばで年収600万円程度なので、(今は)特段気にする必要はありません。

ただ、50代になると教育費もかさむとき。

その時は年収が850万円を超えているかもしれませんので、(期待をこめて)今だけではなく、その時のことも考えておく必要がありますね。

遺族基礎年金はいくらもらえるか?

遺族基礎年金は、子どもがいる年金加入者の全員が対象です。

子どもが18歳になった最初の3月末まで支給されます。

以前は、妻が亡くなったときは対象外だったみたいですね(そんなあほな・・・って思っていたんですが、2014年から対象となっています。割と最近ですね。)。

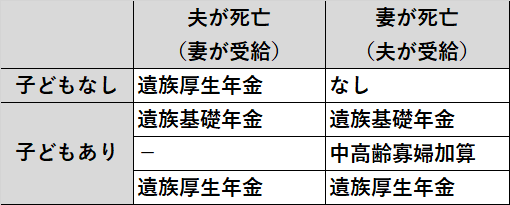

●夫が亡くなったとき(妻が遺族年金を受け取る)

金額は年78万100円。

これに、子ども1人につき22万4,500円(3人目以降はなぜか7万4,800円と低い)。

つまり、子ども1人だと年間約100万円くらい(月額にすると約8.3万円)もらえます。

再婚しない限り、生涯もらえるんです。

妻が亡くなったときとの違いがあります。

それは、65歳まで年59万円(月額換算4.9万円)がもらえます。中高齢寡婦加算という制度です。

これは、遺族厚生年金受給者で、遺族基礎年金がなくなったときに妻の年齢が40歳を超えていれば対象です。

●妻が亡くなったとき(夫が遺族年金を受け取る)

妻がなくなったときは、18歳になった最初の3月まで遺族基礎年金がもらえます。

ただ、夫が亡くなったときのように、中高齢寡婦加算がないんですね。これってビックリですよね。昔の制度だなという印象しかありません。

共働きの場合は、夫婦の収入で生計を維持していることを考えれば、おかしな制度だなと思います。

今まで、生命保険は、収入が高い(我が家で言えば夫)側の死亡保障を厚めにしておくべきと考えていました。

その考えに間違いはありませんが、遺族基礎年金のことを考えると、妻の死亡保険も少し増すほうがいいかもしれません。

遺族厚生年金

自営業者は、遺族厚生年金がないので、死亡保険は厚くしておくといいですね。

さて、その遺族厚生年金。

●夫が亡くなったとき(妻が遺族年金を受け取る)

子どもがいて夫が亡くなったときには、再婚しない限り、生涯もらえます。ただし、子どものいない30歳未満の妻の場合は、5年間のみ。若い人は自分で生活費を稼ぎなさいってことなんでしょう。

さて、いくらもらえるのか?

これは、(この場合)夫の厚生年金の3/4が原則もらうことができます。

ざっくり計算ですが、子ども1人の場合で、標準報酬月額25万円の場合は、月3.4万円(年40.8万円)支給されます。35万円(月4.7万円(年56.4万円)です。

具体的な計算方法は、日本年金機構のHPを参照。

●妻が亡くなったとき(夫が遺族年金を受け取る)

共働きの妻が亡くなると、がらりと変わります。

これ、知ってびびりました。

えっ!!って感じです。

「夫が遺族厚生年金をもらえるのは、妻の亡くなったときに、55歳以上の場合」に限られるんです。

しかも、受給は60歳からとなっています。

遺族厚生年金は子どもに支払われますが、それは18歳まで。

大学に行けば、教育費が最もお金のかかる時期に、収入源が夫の給料というひとつしかないということになるんです。

遺族年金のまとめ

ここで少しまとめてみると、

●遺族基礎年金

- 子どもがいれば、夫も妻も支給対象

- 遺族の年収が850万円未満のとき

- 子どもが18歳になった3月末まで

- 支給額は、年78万100円+子ども1人22万4,500円(3人目以降74,800円)

- 妻は、遺族基礎年金終了時に40歳を超えていれば、中高齢寡婦加算あり(年59万円、65歳まで)。自営業の方は対象外。

●遺族厚生年金

- 子どもがいると妻は生涯もらえる。

- 子どもがいる夫は、妻死亡時に55歳の場合のみもらえる(60歳から支給)、18歳になるまで子どもがもらえる。

- 自営業の方は対象外

ということになります。

一番、驚きなのが、妻が亡くなったときの制度の手薄さ。

共働き家庭が増え、夫婦で家計を組んでいるのに、亡くなったのが「夫」か「妻」でもらえる年金が違うって、なんだか時代に合ってないですね。

いくらもらえるのか?

会社員の場合、

夫が亡くなったときに、子どもが一人いる家庭では、

夫が標準報酬月額25万円であったときには、年約140万円(月11.7万円)です。

子どもが18歳になる年度末以降になると、遺族基礎年金が中高齢寡婦加算に代わりますので、年約99万円(月8.2万円)になりますね。

自営業の方は、遺族厚生年金がありませんので、年約100万円(月8.3万円)です。中高齢寡婦加算もありません。

妻が亡くなった場合も基本的に同じですが、中高齢寡婦加算がありませんし、標準報酬月額が少ないともらえる遺族厚生年金も少なくなります。

生命保険を考えておこう

年金って、ずいぶんとややこしいんですね。

ここで、家計のリスクは年金だけを考えてはいけませんね。

住宅ローンを組んでいる場合もあります。団信がついていますね。フラット35の場合は任意ですが。

例えば、住宅ローンを借りているのが夫だけで、住宅ローンの返済は夫婦の収入で考えている家庭(我が家のような場合)は、夫が亡くなったときよりも、妻が亡くなったときのリスクが高いかもしれません。

夫が亡くなれば、住宅ローンはなくなりますが、妻が亡くなった場合は住宅ローンはそのまま。

しかも、もらえる遺族年金も少ないとなれば、家計リスクは高いと言えます。

我が家で言うと、妻がなくなると子どもが18歳になるまでは遺族年金がでますが、それ以降は収入はありません。

こうしたことを踏まえて生命保険をもう一度、考える必要があるかもしれませんね。

モデルケース

どんどんややこしくなってきましたね。事例があると分かりやすいと思うので、我が家のケースをざっくり計算してみました。

年収 夫約600万円 妻約200万円

住宅ローン 約2,600万円

死亡保険 夫死亡時4,000万円、妻死亡時3,000万円

遺族年金 夫死亡時年150万円、妻死亡時年100万円

我が家は団信に加入していないので、死亡保険で対応しています。

どちらが亡くなっても、住宅ローンは相殺できます。

しかし、妻が亡くなったときには、単純に年収が150万円以上下がることになります。また、子どもが18歳になった年度末以降は、夫の収入のみとなりますね。

夫が亡くなったときには、世帯年収は800万円から一気に半分の400万円に下がりますので、教育費の不安が出てきますね。

住宅ローンを返済しても、1,500万円ありますが、10年で考えると年間150万円ですからね。

こうして具体的に見ていくと、我が家のリスクとは?が見えてきます。

ただ、保険は保険。保険を掛け過ぎて、家計がしんどくなっても意味がありませんのでバランスが大事です。

生命保険を考えよう

生命保険のなかでも、死亡保険だけは入る価値が最も高いと思っています。

そうした死亡保険も収入保障保険など、いろんな種類があるので、どれに入るか迷いますね。我が家もさんざん迷いました。

迷った場合は、専門家に相談するのが手っ取り早いです。

保険の専門家に相談したい場合は、「保険のビュッフェ」が無料で相談に乗ってくれますので、「自分たちの場合はどうなるんだろう・・・?」と不安に思った方は、相談しておきましょう。

以上、遺族年金と生命保険での補完のお話でした。

この記事では、遺族年金のイメージが持ってもらえれば幸いです。

ではでは。

<この記事を書くにあたって参照したサイト>

コメント