毎月の保険料は、家計の負担にもなりますが、いざというときに家計を助ける役割を果たしてくれるのが保険です。

Twitterで懇意にさせて頂いているジロさん(@JIRO_invest)の「本当に医療保険に入らないで大丈夫?ネットの不要論に惑わされてませんか?」がとても役立つ記事だったので、ぜひ読んでみてください。

死亡保険と医療保険の加入を考える際に、我が家の考え方を改めて残しておこうと思います。

死亡保険に関しては、成人していない子どもがいる家庭は、「多額の預貯金や資産がある」や「住宅ローンの団信生命保険に加入」している場合を除いて、ほとんどの家庭によって必要なものです。

医療保険については、それぞれの考え方がありますが、自分たちの家計状況などを踏まえて、加入しておくのが大事だと考えています。

この記事で分かること!

- 医療保険は不要なの?

- 医療保険の加入はどう考えるべき?

医療保険は必要なの?

民間医療保険に加入する前に、まずは健康保険制度を知っておくことが大切です。

高額医療費制度&付加給付を知っておこう

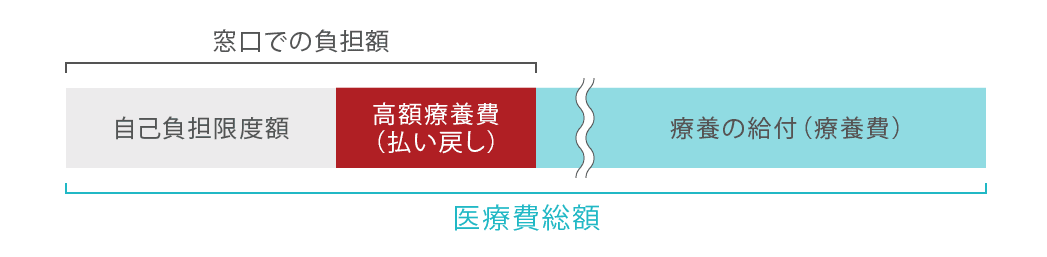

私たちは、最強の保険である健康保険に加入していますので、自己負担は医療費の3割で済むようになっています。

また、高額医療費制度という制度があるため、1ヵ月の医療費の限度は決まっています。

高額医療費制度を知らない方もいると思いますので、この制度を知っておくことはとても重要です。

全国健康保険協会 高額医療費制度

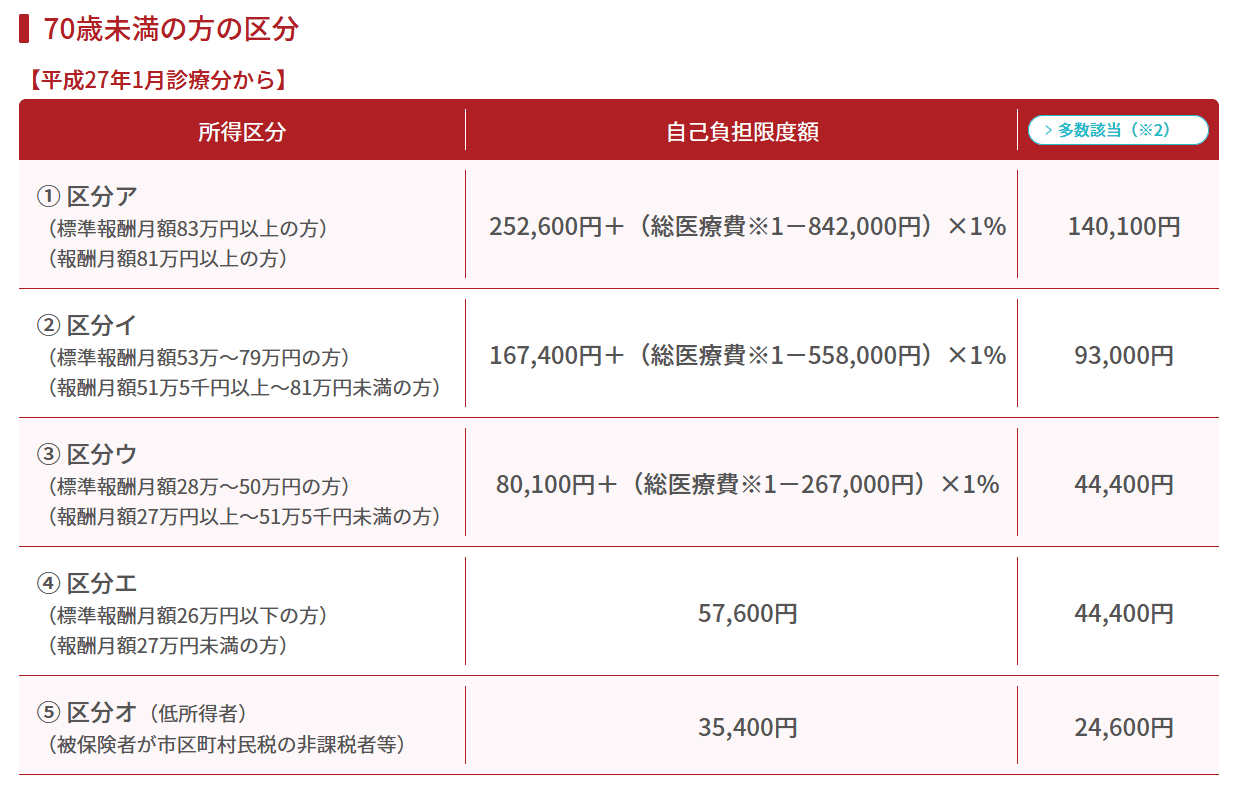

収入にもよりますが、1ヵ月にかかる医療費の上限は16万円程度です。

全国健康保険協会 高額医療費制度 70歳未満

この高額医療費制度があるので、大きな負担はないので、基本的には民間医療保険に加入する必要性は乏しいと考えています。

また、会社の福利厚生制度により付加給付があり、1ヵ月の自己負担は2~3万円程度になることもあります。

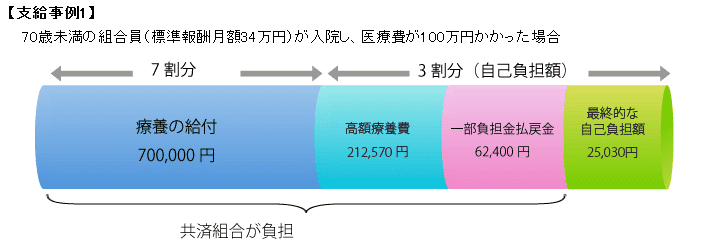

地方共済組合 高額医療費制度

我が家は夫婦ともに、会社の福利厚生制度により、付加給付があるため、医療費の負担はとても小さく抑えられると考えています。

民間医療保険に入る前に・・・・

- 高額医療費制度を知っておく

- 会社の福利厚生制度(付加給付)があるかを知っておく

ことが大切ですね。

これに加えて、

- 自分たちの収入の状況

- 預貯金

を加味して考えることが大切です。

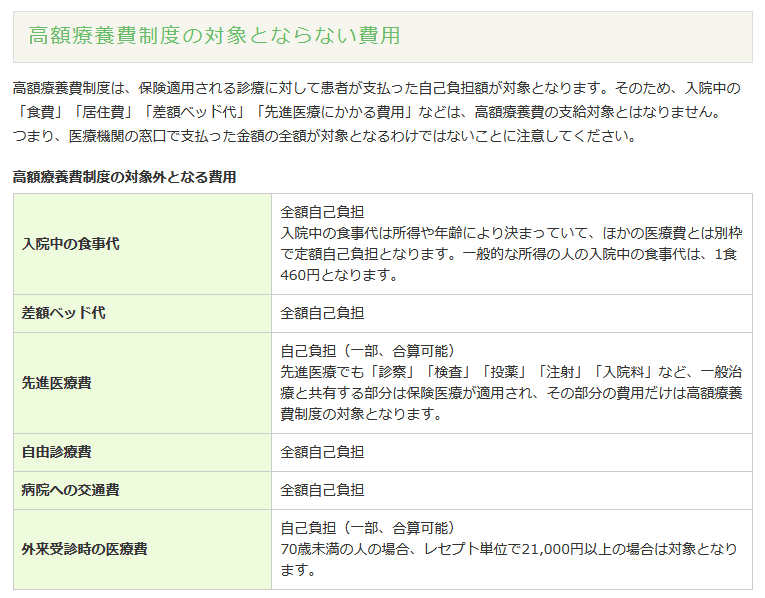

高額医療費制度の対象外

高額医療費制度や付加給付があったとしても、対象外となる支出があります。

例えば、食事代や差額ベッド代などです。

高額医療費制度 保険見直し本舗より

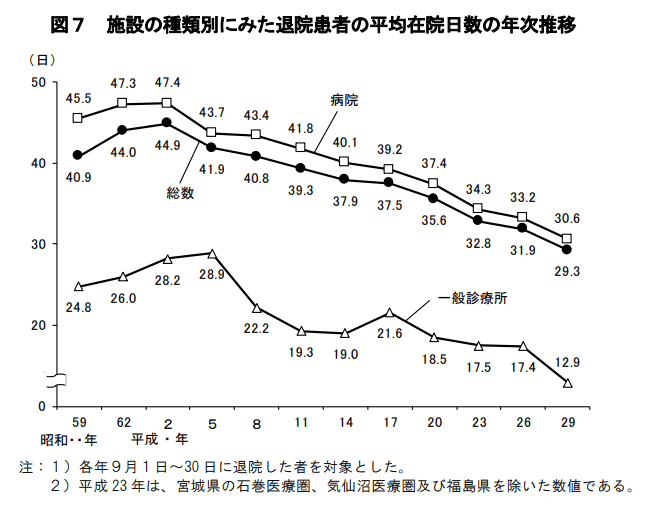

入院は短期化の傾向にありますので、さきの高額医療費制度を考えると、概ね医療費の負担は1ヵ月16万円程度(収入による)です。

高額医療費制度は1ヵ月単位なので、月をまたぐ入院の場合は、負担が大きくなる可能性も。

厚生労働省 平成29年(2017)患者調査の概況より

入院日数は10~30日程度が統計上多いみたいですが、もちろんその時の状況によりますね。

もし、個室を希望した場合、差額ベッド代は、一人部屋の場合、約8,000円程度のようですので、月の負担は24万円程度。

高額医療費制度や付加給付を考えると、月の負担は30~40万円程度といったところでしょうか。

医療保険のメリット

我が家は、高額医療費制度や付加給付制度があるため、医療保険は基本的に不要という考え方です。

一方で、医療保険はあったほうが良かったと思う経験があって、必要性も感じています。

それは子どもの入院です。

実際に入院すると、「個室に入らないと精神的に無理!絶対無理!」と感じたので、入院2日目から個室を希望して対応しました。

また、ご飯なんて作っている暇もないので、入院付き添いによる二重生活で支出が増大したのです。

- 個室ではない場合の精神的負担の大きさ

- 二重生活による支出の大幅な増加(食費、交通費、その他もろもろ)

- 収入を上回るスピードで貯金が減る(場合も)

幸い収入源が途絶える状態にはなりませんでしたが、健康保険だけでカバーできない負担をどう考えるのか、を知っておくことが大事ですね。

私の場合、これは経験しないとなかなか頭が回らなかったことです。

また、「病気にかかると医療保険に入りたくても入れない」こともありますので、健康なうちにカバーしておくというのも大事な視点かもしれません。

子どもが生まれたら、子どもの医療保険に入っておくことをおすすめします。

コープ共済など月1000円程度のもので十分!

大きくなって、入院するリスクが減っていけば解約すればいいですし。

上の子はコープ共済の医療保険(月1000円の掛け金)に入っていたのですが、下の子はまぁいいかと思い入ってなかったのを心底後悔しました。

中耳炎やケガの通院なども共済支払いの対象なので、生まれたらすぐ入る!くらいでもいいかと思っています。※個人的体験談によりますので、最終的にはご自身でご判断ください。

多くの自治体では、子ども医療費の助成制度があるので、実際は無料から月数百円程度の医療費負担ですが、個室ベッド代などは対象外で、自己負担です。

医療保険は必要か?不要か?

まとめてみると、

- 高額医療費制度の存在

- 付加給付制度の存在(ある場合のみ)

月々の負担は限定的!年収にもよりますが、1ヵ月2万円~9万円程度!

一方、医療保険に入ることの検討は大事ですね。

保険は万が一のためのものなので、「公的制度」と「自分たちの収入・資産状況」を加味して、最後に民間医療保険の必要性を判断することが大事です。

保険は家に次ぐ大きな支払いともいわれますので、保険貧乏にならないことはとっても大切です。

一方でお金がないから医療を躊躇するというのは、違いますよね。

我が家は、公的制度や付加給付制度を加味し、預貯金も用意しています。

もし入院する事態になった時は、躊躇なく個室を希望したいと考えていることもあり、月1000円程度の掛け捨ての医療保険に加入しています。

完全に不要な状態(資産の増加やインカム収入の増加)になれば、解約すればいいというスタンスで、今はその状況にないと考えています。

保険は難しいですが、それぞれの家庭の状況に応じて、加入の是非を判断しておきたいですね。高額医療費制度があるから保険は不要、ではないのです。

病気になってからは保険に入れないリスクも出てきます。

また、1年に1回は見直す機会を持つことをお勧めします。

入りっぱなしではなく、自分たちの収入、資産の状況に応じて、補完するのが保険の役割であるため、不要になっている場合や不足している場合もあるためです。

おすすめ本です。

コメント