サラリーマンをしていると税金に疎くなっちゃいますよね。

年末調整や給与天引きで勝手に手続きをしてもらえるので、深く知る機会に乏しいです。

知る必要性がないから。

理由は単純ですね。

我が家は来年の確定申告が複雑です。

多いのです。

住宅ローン控除、ふるさと納税、雑所得、医療費控除など多岐に渡ります。ふー面倒くせぇ。

でも、時期が時期だけにぼちぼち整理していこうと思っています。

ここらで、もうちょっと税金のことを勉強しようと思ったので、備忘録的にまとめていきます。

ちゃんと知っておきたい。知らないままだと損するかもしれない。

白色申告や青色申告のことも学んでいかないとなって思っています。

とうことで、本日はサラリーマンの税金。基本的なところから。

所得があったら税金もある

当たり前なんですが、所得があれば税金がついてきます。税金を払わなくてもよい所得って基本的にはありません。

ちなみに、「所得」というのは、収入とイコール(=)ではありません。

受け取った収入から、その収入を得るために支出した必要経費を差し引いたのが、「所得」です。

<所得の計算>

収入 - 必要経費

= 所得 ←これに税金がかかる

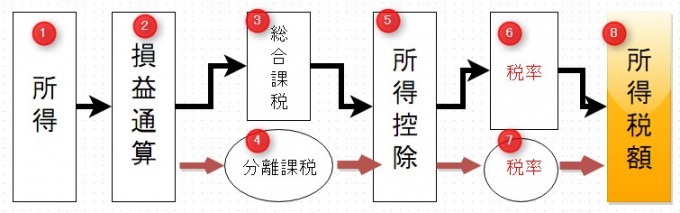

所得税の計算は複雑

所得税の計算は複雑ですが、イメージはこんな感じ。

①所得

①所得は、利子所得やら配当所得やら給与所得などがあります。

<所得の種類>

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得

②損益通算

②損益通算があれば損益通算を行います。損益通算は、所得が赤字になった場合、ほかの所得から赤字を差し引くことができるんですね。

損益通算できる所得は、限られています。サラリーマンではあんまり関係ないかもしれませんね。例えば、副業で赤字がでれば、損益通算できます。

<損益通算できる所得>

不動産所得、事業所得、譲渡所得、山林所得

③④総合課税、分離課税

総合課税とは、ほかの所得とぜーーんぶひっくるめて所得として計算をして税額をかけるものです。

<総合課税の所得>

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、一時所得、譲渡所得、雑所得

この中でブロガーが気になるのは、事業所得と雑所得でしょうか。

青色申告を届けていれば事業所得、そうでなければ雑所得となるので、総合課税として計算する必要があります。給与所得と一緒に所得を確定申告する必要があるので、確定申告時にはこれらの所得の住民税を普通徴収にしておく必要がありますね。

特別徴収にしてしまうと、その情報が会社に行くので、おっ副業してるなってバレちゃいます。

分離課税は、その名の通り、その所得単体で税金を計算するものです。

<分離課税の種類>

山林所得、退職所得、譲渡所得(不動産、株式の売却)、源泉分離課税となるもの(預金の利子とか)

⑤所得控除

所得が決まったら、そこから更に引けるものがあります。所得税の負担をできるだけ公平にするために「所得控除」があるんですね。

所得控除があればあるほど、所得税は安くなりますね。

<所得控除の種類>

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除

寡婦(夫)控除、勤労学生控除、障碍者控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

医療費控除や生命保険料控除は、サラリーマンでもなじみですね。医療費控除は面倒くさくてしない人も多いかもしれませんが。

また、配偶者特別控除などもありますね。共働き夫婦で、育休に入った場合はこの控除を使える場合もあるので、知っておくといいですね。うちもやりました!

受けられる所得控除は意外とあります。

見逃さないようにして、税金を正しく減らすことが大切ですね。

この所得から所得控除を差し引いた金額が課税所得金額となります。

⑥⑦税率をかける

ここまで来たら、後は税率だけです。課税所得金額に税率をかけるだけ。

所得税の計算って複雑なようで、必要な知識は足し算と引き算です。実は難しくありませんね。

平成27年以降の所得税の税率表[平成29年4月1日現在法令等]です。

計算は、年収300万円の場合、195万円までは税率5%、196万円から300万円までは税率10%が適用。

ただ面倒くさいので、控除額(C)を差し引けばいいです。そのための速算表ですからね。

300万円×10%-97,500円で計算するということ。

| 課税所得金額(A) | 税率(B) | 控除額(C) | 税額=(A)X(B)-(C) |

|---|---|---|---|

| 195万円以下 | 5% | - | (A) X 5% |

| 195万円超 ~ 330万円 | 10% | 97,500円 | (A) X 10%-97,500円 |

| 330万円超 ~ 695万円 | 20% | 427,500円 | (A) X 20%-427,500円 |

| 695万円超 ~ 900万円 | 23% | 636,000円 | (A) X 23%-636,000円 |

| 900万円超 ~ 1800万円 | 33% | 1,536,000円 | (A) X 33%-1,536,000円 |

| 1800万円超 ~ 4000万円 | 40% | 2,796,000円 | (A) X 40%-2,796,000円 |

| 4000万円超 ~ | 45% | 4,796,000円 | (A) X 45%-4,796,000円 |

⑧所得税が決まる!

これで晴れて所得税が決まりました。意外と簡単でしたね。

所得がいくらか、所得控除はあるか、この2点が分かれば、所得税の計算は簡単です。

記事を書いていて勉強になりました。

ここから、税額控除(住宅ローン控除など)があれば、それを差し引いて、最後に復興特別所得税2.1%をかければ、所得税は確定です。

図にするとこんなイメージですね。

サラリーマンの税金

サラリーマンの場合、個人事業者の方と違って、必要経費って認められないですよね。なので、給与所得控除というのが認められています。

国税庁のサイトでも詳しく書かれていますね。

【平成27年分】

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超~10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超~15,000,000円以下 | 収入金額×5%+1,700,000円 |

| 15,000,000円超~ | 2,450,000円(上限) |

【平成28年】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超~10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超~12,000,000円以下 | 収入金額×5%+1,700,000円 |

| 12,000,000円超~ | 2,300,000円(上限) |

【平成29年】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超~10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超~ | 2,200,000円(上限) |

ちなみに収入金額というのは、いわゆる年収のことです。

年収500万円の場合は、154万円が給与所得控除として差し引かれるので、所得は346万円まで下がります。給与所得控除って大きい金額なので、意外に有利な制度だなって思いました。

このほか、特定支出控除ってのもありますが、利用している人はすごく少ないみたいですし、確かに面倒くさいので割愛します。

所得税を勉強しよう

ということで、基本編まとめるだけですごく時間かかってしまいましたが、なんとなくイメージはできましたでしょうか。

これからは、住宅ローン控除、雑所得(FX、アフィリエイト)、ふるさと納税(寄付金控除)などもありますし、白色申告、青色申告についても勉強していきたいと思っています。

そして、一番勉強をしたいのは雑所得を計算する際に認められる必要経費ですね。自分に関係ありそうなのは、一通り勉強しておきたいと思います。

では、また!

≫≫ 確定申告した税金はいつまでに納税すればいいの?納税方法はどうしたらいいの?

※確定申告で、疑問に思ったら最寄りの国税局に問い合わせてみましょう。

ではでは。

コメント