投資候補の一つとして考えているフジミインコーポレーテッド(5384)を取り上げます。

フジミインコーポレーテッドは、投資候補銘柄として触れていました。

同社は、半導体製造に欠かせないウェハ用研磨剤の世界トップシェアを誇る企業です。

ウェハは高純度のシリコンから半導体の土台となる円形の薄い板ですね。

半導体の製造過程は、イラストで分かるこちらのサイトが分かりやすくおすすめです。

半導体は、5G、EV、データセンター、スマホの高度化などあらゆる分野で使われているまさに産業の米であり、血液でもあります。

半導体を作っていくのに必要な研磨剤でトップシェアのフジミインコーポレーテッドに着目してみました。

フジミインコーポレーテッドの株価や業績

株価推移

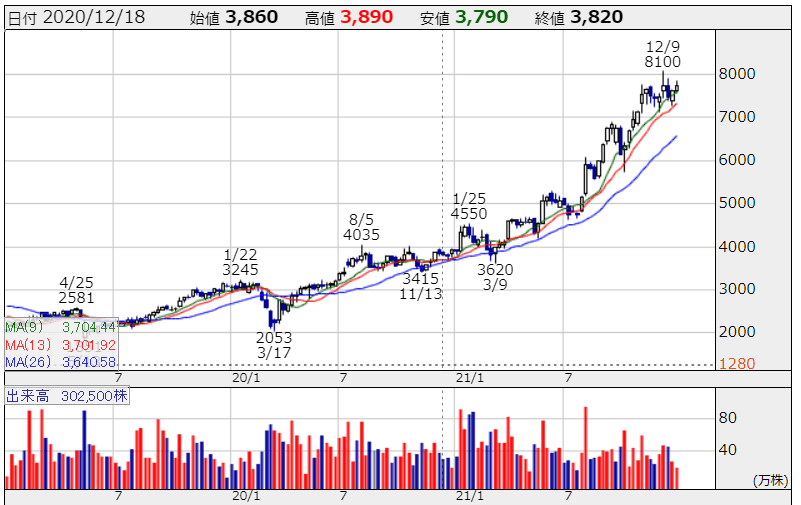

まずは、株価チャートを見てみましょう。

以下は週足チャートとなりますが、右肩上がりですごい上がっていますね。

高値掴みになりそうな気もしますが、伸びる銘柄はさらに買われることも多々あります。

5384 フジミインコーポレーテッド 株探より

右肩上がりチャートの銘柄への投資を基本としていますので、まず合格です。

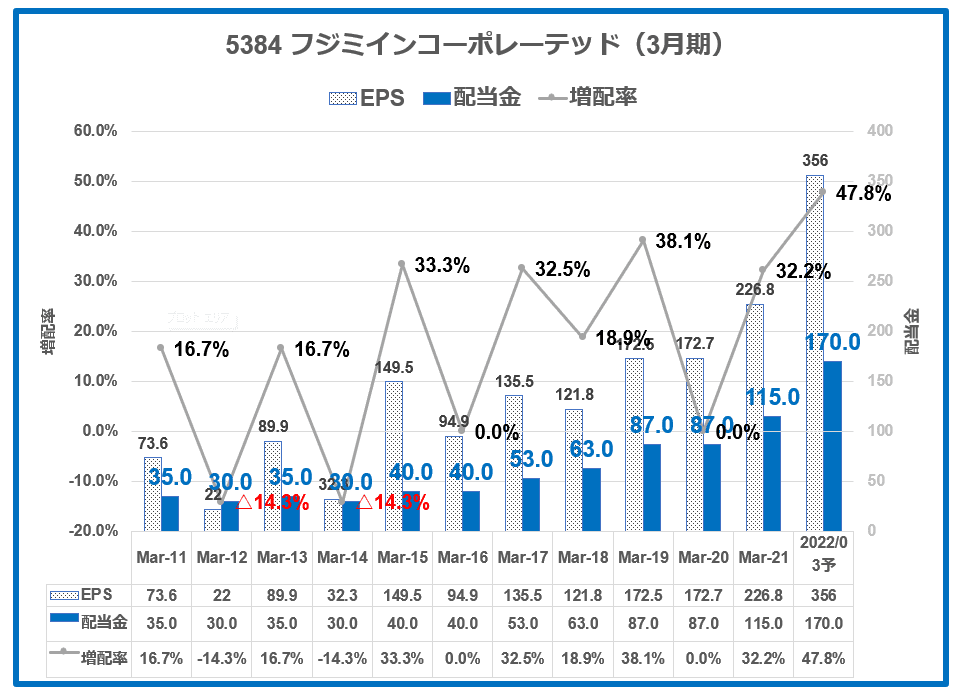

配当金推移

配当金の推移を見てみましょう。

同社は配当性向50%以上という目標を掲げています。

過去10年で減配歴は2回ありますね。

半導体は市況の影響を受けやすいの市況関連株と言えます。

テンバガー株の生みの親であるリンチは6つのカテゴリーに銘柄を分類しています。

リンチは、この分類のなかでは④~⑥への投資がテンバガーを狙うには有用だと言っていますね。

| ①低成長株 | 成長の伸びしろがない大企業。配当目的で投資。 |

| ②優良株 | 企業規模が大きいが①より成長余地あり。 |

| ③資産株 | 価値のある資産を所有している銘柄 |

| ④急成長株 | 成長率が年20~25%の銘柄。 |

| ⑤市況関連株 | 景気の動向に影響を受けやすい銘柄。 |

| ⑥業績回復株 | 潜在的に倒産の恐れある銘柄。業績回復で株価上昇。 |

フジミインコーポレーテッドは、⑤市況関連株なので投資候補とします。

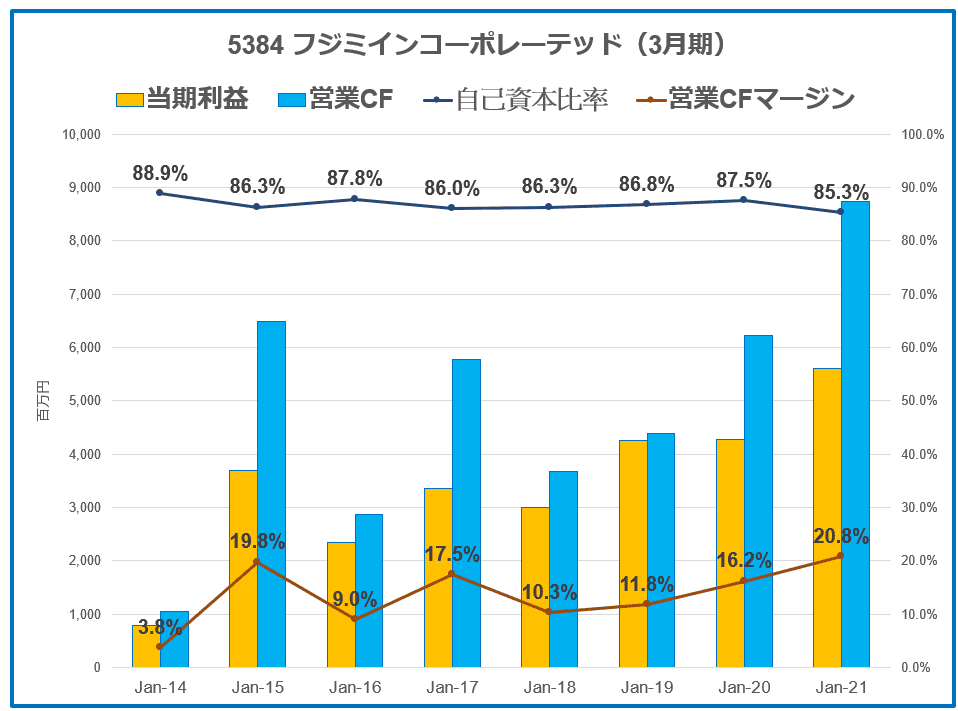

業績の推移

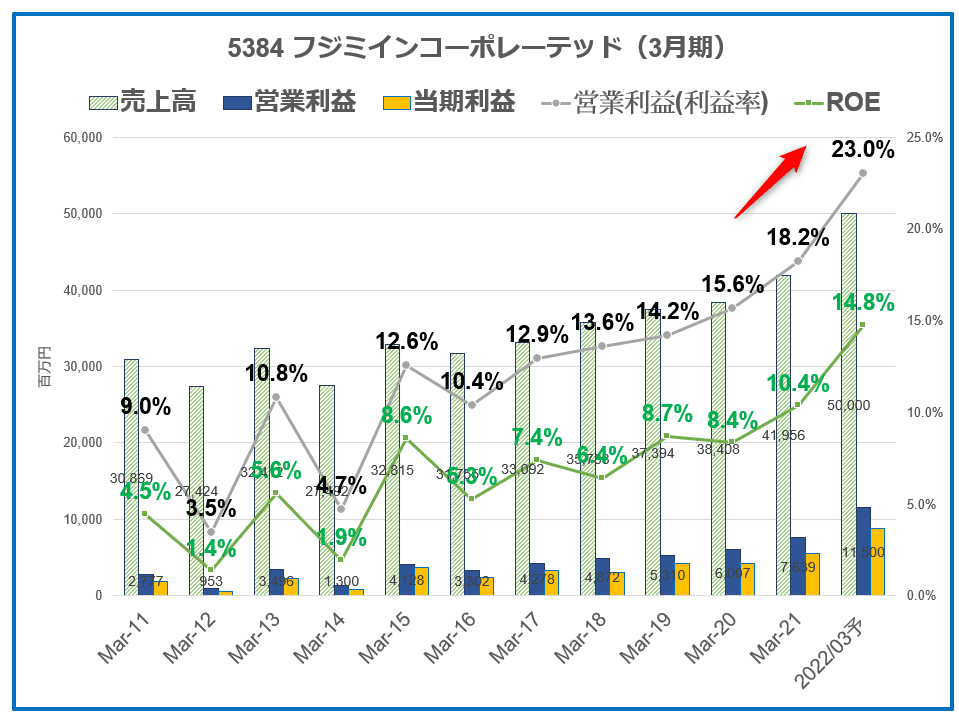

業績が良くないと投資先としては魅力的ではありませんので、業績のチェックをしておきましょう。

半導体市場の活況により、業績はかなり伸びていますね。

業績面では合格ですが、半導体市場が落ち込んでいた16年度でも営業利益率は10.4%と高い利益率を誇っていました。

12年度や14年度には営業利益率が5%にも満たないときもありますので、市況が冷え込み始めると今の高収益企業から転落する恐れありと見ていいでしょう。

半導体市場は2022年も好調のようですが、中間期あたりからやや潮目が変わるかもしれないとのこと。

半導体市場統計は参考になります。

2030年には半導体市場は1兆ドル(2021年は5500億ドル予想)になる予測もありますので、今後も有望な市場であることは間違いないでしょう。

財務面

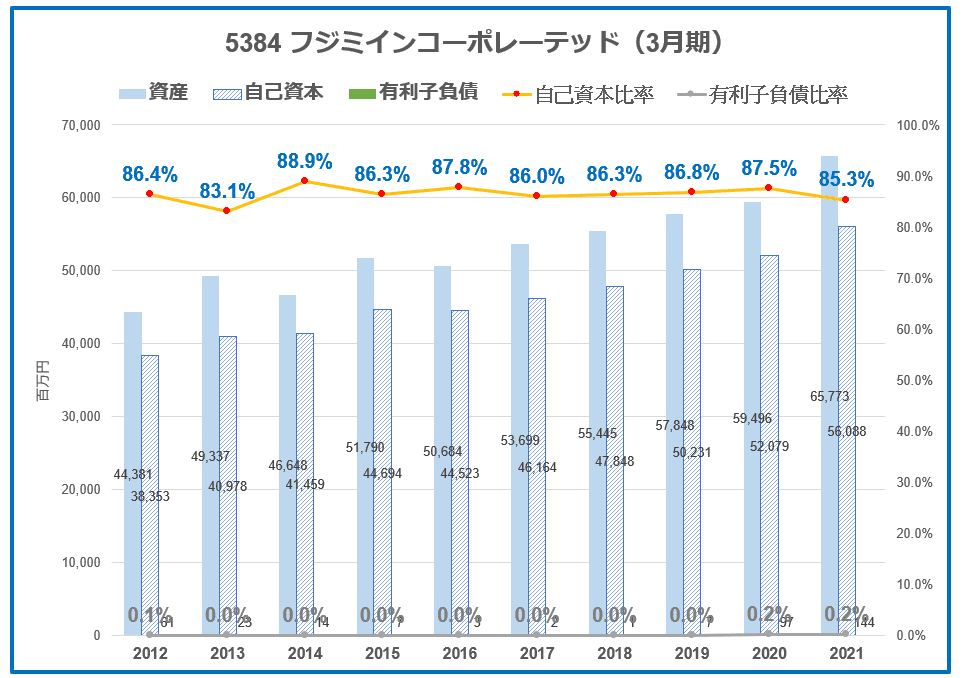

シリコンサイクルのある市況関連株ですので、財務面が悪い場合は、最悪のことを想定しなければなりません。

ただ、フジミインコーポレーテッドの場合は、心配不要です。

自己資本比率85%、有利子負債ほぼゼロと財務は強固であり鉄壁です。

キャッシュを稼ぐ力を見る営業キャッシュフローマージンも高く、財務面とキャッシュ創出力を考え見ると無敵ですね。

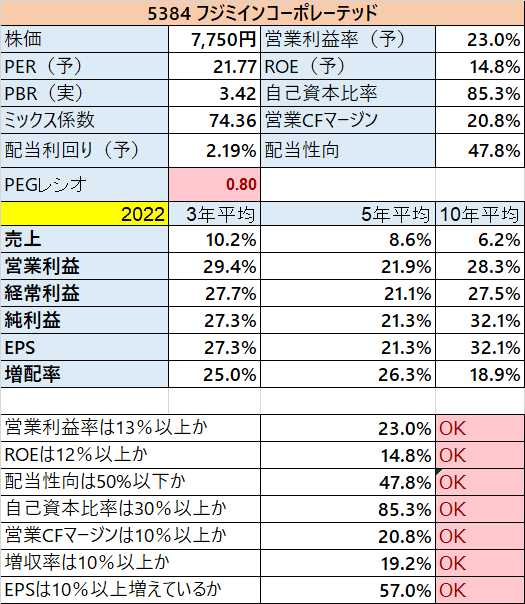

指標面

指標面を簡単にまとめておきます。

PER21倍とやや高く感じますが、成長力を加味したPEGレシオで見ると割安と見る1倍以下であり、投資先としてはかなり有望ではないでしょうか。

PBR3.4倍と高いですね。

5384フジミインコーポレーテッド 21.12.30時点

財務が良すぎますが、ROE15%と高いですね。

伊藤レポートでは8%という数値目標がありますが、12%は欲しいところ。

12%あれば6年で株主資本は2倍になる計算です。

時価総額は2000億円程度とやや高いですが、時価総額を見てレーザーテックを投資損ねた悔しさもあり、時価総額の小ささに底までこだわる必要はないと思っています。

小さいほうが伸びしろはもちろん大きいですが。

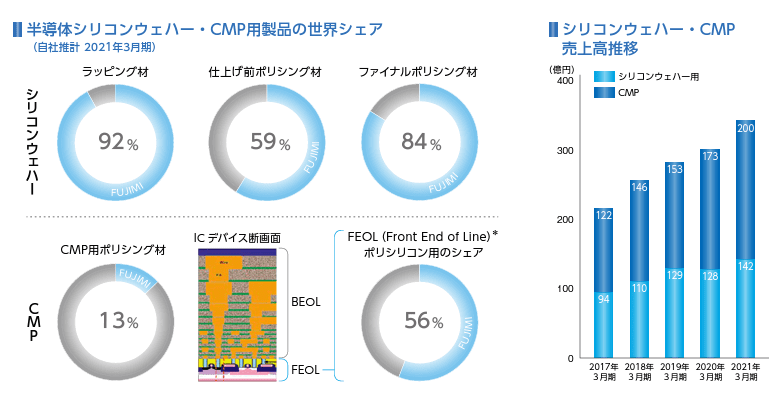

フジミインコーポレーテッドの世界シェア

シリコンウェーハ用の世界シェアです。

CMP(化学的機械研磨)では世界シェア13%と2位ですが、半導体の性能を左右するトランジスタでは、56%と世界トップシェアを誇っていますね。

半導体市場が伸びる中、同社の研磨剤は必須ですね。

また、半導体需要に対応できるよう岐阜県各務原市に新たに工場用地を取得しています。

フジミインコーポレーテッドへの投資

フジミインコーポレーテッドについて簡単にまとめておきます。

株価が高いですが、ちょっと落ちた時に買いたい銘柄です。落ちるか不明ですが。

業績面では文句なしでしょう。

10年先を考えた場合は、同社をポートフォリオに招き入れるのは良い選択のように思います。

ライバル分析(三益半導体工業8155)もしておきたい。

非常に有望で魅力的な会社と考えます。

コメント