消費税増税前にマイホームを買いたい!という方も多いのではないでしょうか。

消費税増税後は住宅ローン減税は拡充しますが、新築物件の場合、消費税増税で強制的に2%のコストアップになるので、増税前のほうがメリットがあります。

建物価格3000万円の物件であれば、

3000万円×2%で単純に60万円のコストアップです。

60万円あれば、頭金を60万円多くいれたほうが利息を減らせるのでメリットが大きいですね。

よほどの高所得者であり、多額の住宅ローンを借入ない限り、住宅ローン減税をフル活用できる人なんていませんから、そのほうがよっぽど確実なリターです。

さて、住宅ローンを選ぶ際には、変動金利と固定金利か悩みますね。

変動金利は0.5%程度で借りられますが、フラット35は1%超えの金利です。

住宅ローンを借りる半数の人が変動金利を借りますが、固定金利の代表格であるフラット35の魅力(メリット)も知っておきましょう。

フラット35とは35年間金利が変わらない住宅ローン

フラット35は、国土交通省が親元である独立行政法人 住宅金融支援機構が提供する住宅ローンです。

これを各金融機関が窓口となって販売しています。

フラット35を借りると、借主は「住宅金融支援機構」になります。

金融機関は住宅ローンの金利収入は住宅金融支援機構に入り、機構からのわずかな手数料収入だけ入る形になるので、あまり積極的には紹介してくれません。

自分のところの住宅ローンを借りてもらったほうが、利息も手数料も入って、商売としてはおいしいですからね!

フラット35というネーミングですが、

35年借りる必要はなく、15年以上の借入期間があれば貸してもらうことができます。

借入期間が短いほうが金利も低いですね。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 |

|

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

フラット35は変動金利より不利な金利だけど

フラット35の金利は、固定金利という性格上、変動金利よりも金利面では不利です。

金利が上がらないのであれば、変動金利が圧倒的に有利です。

でも、金利が上がるかどうかは誰にもわかりませんね。

そのため、金利を固定していると金利上昇リスクを排除することができます。

資金計画が確定するので、安心した資金計画を組むことができますね。

フラット35は金利優遇が多い

住宅金融支援機構の方と会う機会があったので、聞いてみました。

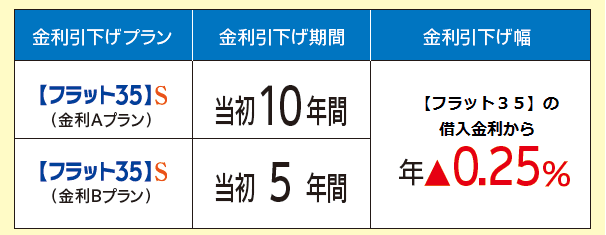

フラット35には、一定期間、金利を下げる「フラット35S」というものがあります。

金利が0.25%下がるフラット35Sを利用割合はどのくらいですか

大体8〜9割くらいですね。ほとんどの方が利用されています。

多くの方が5年から10年は金利が下がるわけです。

出典)住宅金融支援機構HP フラット35S

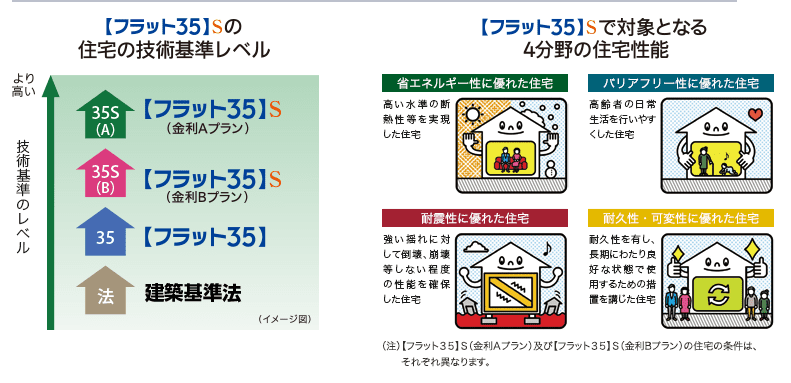

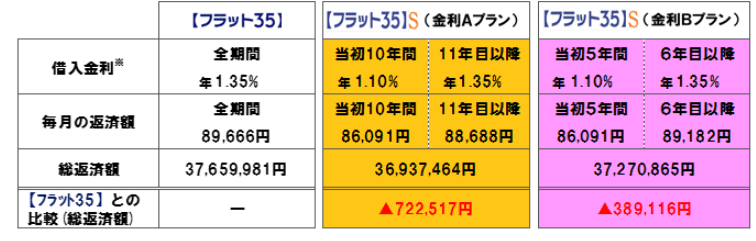

フラット35SにもAプランとBプランとあります。

住宅性能が高い物件ほど、金利優遇期間が長くなりますね。

出典)住宅金融支援機構HP フラット35S イメージ

3,000万円の借入(金利1.35%)の場合、この優遇プランを利用すれば、利息は72万円も節約することができます。

出典)住宅金融支援機構HP フラット35S 借入額3000万円 金利1.35%

フラット35Sは、物件の性能も担保され、金利も下がりと魅力的です。

自治体からの支援でさらに金利が下がる

これに加えて、自治体からの支援がある場合、フラット35の金利がさらに下がるのです。

自治体と住宅金融支援機構が連携している場合に限られますが、

当初5年間 ▲0.25%

フラット35Sとの併用可能

つまり、

当初5年間は▲0.5%

1%の金利であれば、当初5年間は、半分になるわけです。

固定金利でこれだけ下がるのは、ホントすごいですね。

あなたの自治体で、この支援があるかどうかはぜひこのページで確認してみてください。

知らなきゃほんとに損ですよ。

自治体の支援は、マイホーム購入したら現金で30万円支給など金銭的メリットがあるので、必ず確認してみてくださいね。

フラット35を借りる意義

住宅ローン返済比率が手取り年収の25%以内に抑えていることを前提に、

- 毎月安定した貯金ができている

- いざとなれば繰上返済できる資金がある

この2点が大切です。

変動金利は、金利上昇というリスクを耐えず抱えています。

今の金利政策、市場環境で、急激な金利上昇は考えづらく、金利上昇があったとしても緩やかであると考えられますが、誰にも分かりません。

金利上昇があったときに、できることは繰上返済による元本を減らすことで金利上昇を和らげることができますね。

借り換えしようにも、固定金利のほうがさらに上がっているでしょうから、選択肢になりません。

そもそも、貯金ができない状態で住宅ローンを借りることは危険ですが。。。

フラット35を借りる意義は一点。

金利の上昇が気にならないということです。

この安心料が固定金利と変動金利の金利差と考えられますが、これが高いとみるか、低いと見るかですね。

私は、フラット35を借りましたので、金利が下がったときだけ、借り換えを判断すればいいというスタンスです。

上がったときには何もしなくていいので。

これが良かったかどうかは、ローン完済のときにしか分かりませんが、これからマイホームを借りる際には、マイホームのこと以上に住宅ローンについても考えておいてください。

フラット35であれば、 ARUHI(アルヒ) がおすすめです。

フラット35の取り扱い件数が9年連続シェアNo.1とトップです。

すでにめぼしい物件があれば、仮審査を受けておくのがおすすめ。

いざ借りたいと思ったときに貸してもらえなかったら、計画が狂いますからね。

変動金利も有利な時代ですが、将来の金利上昇に備えて、固定金利も選択に入れてみてください。

アルヒ・フラット35の詳細はこちらではでは。

コメント