住宅ローンの固定金利がかつてないほどに下がっています。

指標となる10年物国債金利がマイナス圏で推移するバブルかなと思える状態なので、お金を借りる側にとっては非常に有利な状況とも言えますね。

将来の金利上昇リスクを完全排除するなら、フラット35で生涯金利を固定するのがおすすめです。

そのフラット35は、貸し手は住宅金融支援機構ですが、窓口となるのは各銀行などの金融機関です。

そのなかでも、頭金の金額によって金利を下げるプランを独自に打ち出しているアルヒは注目です。

フラット35(固定金利)が1%以下と魅力すぎる

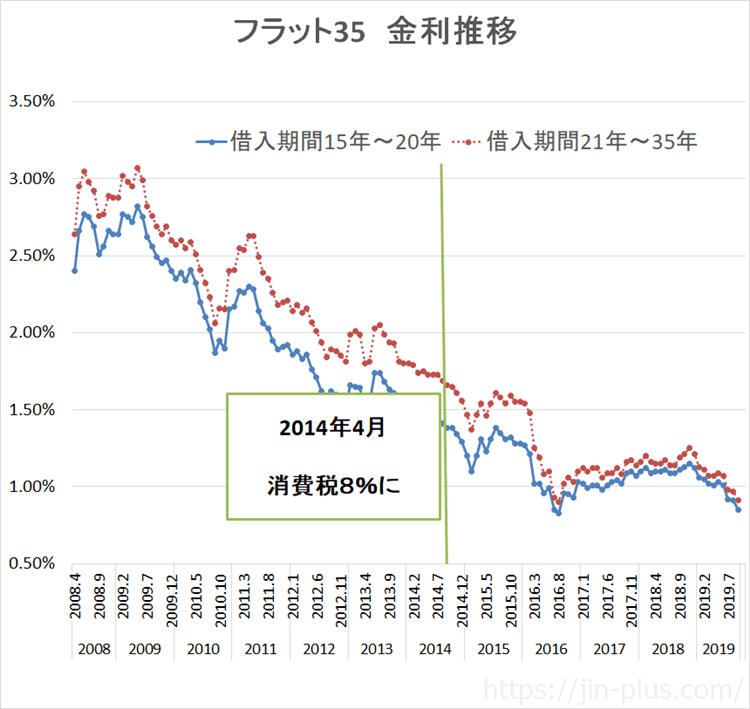

フラット35の金利がまたまた下がっています。

史上最低金利を更新していますね。

今からフラット35を借りる人は、かなりラッキーです。借り換えの方も。

フラット35の金利は横並びが多いんですが、微妙に貸し手の窓口によって違います。

例えば、フラット35取扱ナンバーワンのARUHI(アルヒ)であれば、頭金の金額によって、

独自に金利優遇をしています。

2019年10月適用金利です。

| フラット35S借入金利 | フラット35S | 引き下げ終了後 |

| ※団信込み | 引き下げ期間(%) | (%) |

| ARUHIスーパーフラット7 借入70%以下(頭金30%) | 0.71 | 0.96 |

| ARUHIスーパーフラット8 借入80%以下(頭金20%) | 0.76 | 1.01 |

| ARUHIスーパーフラット9 借入90%以下(頭金10%) | 0.81 | 1.06 |

ちなみに、フラット35の場合、団信の加入は任意なので、加入しないことも選択できます。

私もフラット35を借りていますが、団信は加入せずに民間生命保険を利用しています。

もし、団信に加入しなければ0.28%金利が下がります。

なんと、頭金2割以上であれば、

金利0.4%台が実現

できます。すごいですね。

| フラット35S借入金利 | フラット35S | 引き下げ終了後 |

| ※団信加入せず | 引き下げ期間(%) | (%) |

| ARUHIスーパーフラット7 借入70%以下 | 0.43 | 0.68 |

| ARUHIスーパーフラット8 借入80%以下 | 0.48 | 0.73 |

| ARUHIスーパーフラット9 借入90%以下 | 0.53 | 0.78 |

団信に加入しなければ、変動金利並の金利ですね。

もし頭金を3割入れることができれば、変動金利と肩を並べる金利を実現することができます。

金利上昇がない分、フラット35のほうが有利のように思います。

フラット35が下がっている要因

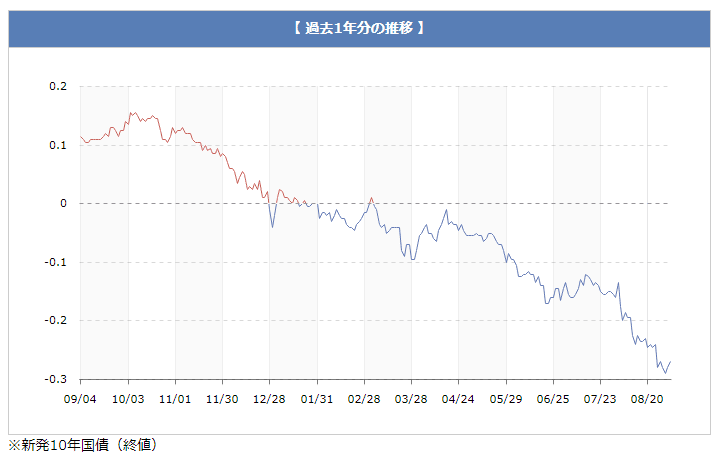

フラット35のように固定金利が下がっている要因は、指標となる10年物国債金利がマイナス圏で推移しているからです。

長期金利 日本相互証券株式会社より

マイナス金利がついに▲0.3%に迫る勢いです。

マイナス金利の場合、債権価格は上昇するので、更なる高値で買う人がいると思っているのでマイナス金利でも成立するんですね。

金融機関の激しい債券売買が繰り広げられています。

シミュレーションで分かる金利のすごさ

実際にシミュレーションをしてみましょう。

借入額3000万円を35年で比較した場合です。

| フラット35S借入金利 | フラット35S(10年間) | 引き下げ終了後 | 総利息額 |

| ARUHIスーパーフラット7 借入70%以下 団信加入なし | 0.43 | 0.68 | 3,037,012 |

| ARUHIスーパーフラット7 借入70%以下 団信込 | 0.71 | 0.96 | 4,633,755 |

| 変動金利 | 0.457 | 0.457 | 2,468,684 |

変動金利と比較しても、頭金30%を入れる場合ですが、団信加入しない場合は約60万円、団信加入する場合でも約220万円の利息の差です。

35年で考えると年あたり1.7万円~6.2万円のコストで、金利上昇リスクを完全排除することができるわけです。

変動金利がこのさき上昇すれば、このコスト差(利息総額の差)は縮まりますね。

ちなみに、アルヒではフラット35をメインに提供しているものの、変動金利も取り扱っています。

具体的には、ソニー銀行・住信SBIネット銀行・楽天銀行と提携しているので、それぞれの変動金利を利用することができます。

詳細はこちら ⇒ ARUHI(アルヒ)

お金を借りるのが有利な時代に

また、住宅ローンを利用すると住宅ローン減税により、借入残高の1%の税金を控除する制度が使えます。

納める予定の税金から差し引いてくれるので、非常に強力な税控除の制度です。

利息負担以上の減税も実現可能なので、10年間はお金を借りてお金をもらっている状態とも言えますね。

もちろん、借りすぎるとそのメリットを活かすことができませんので、資金計画を練って借入額を決めてから物件を探すようにしましょう。

将来の金利上昇を気にする必要がない

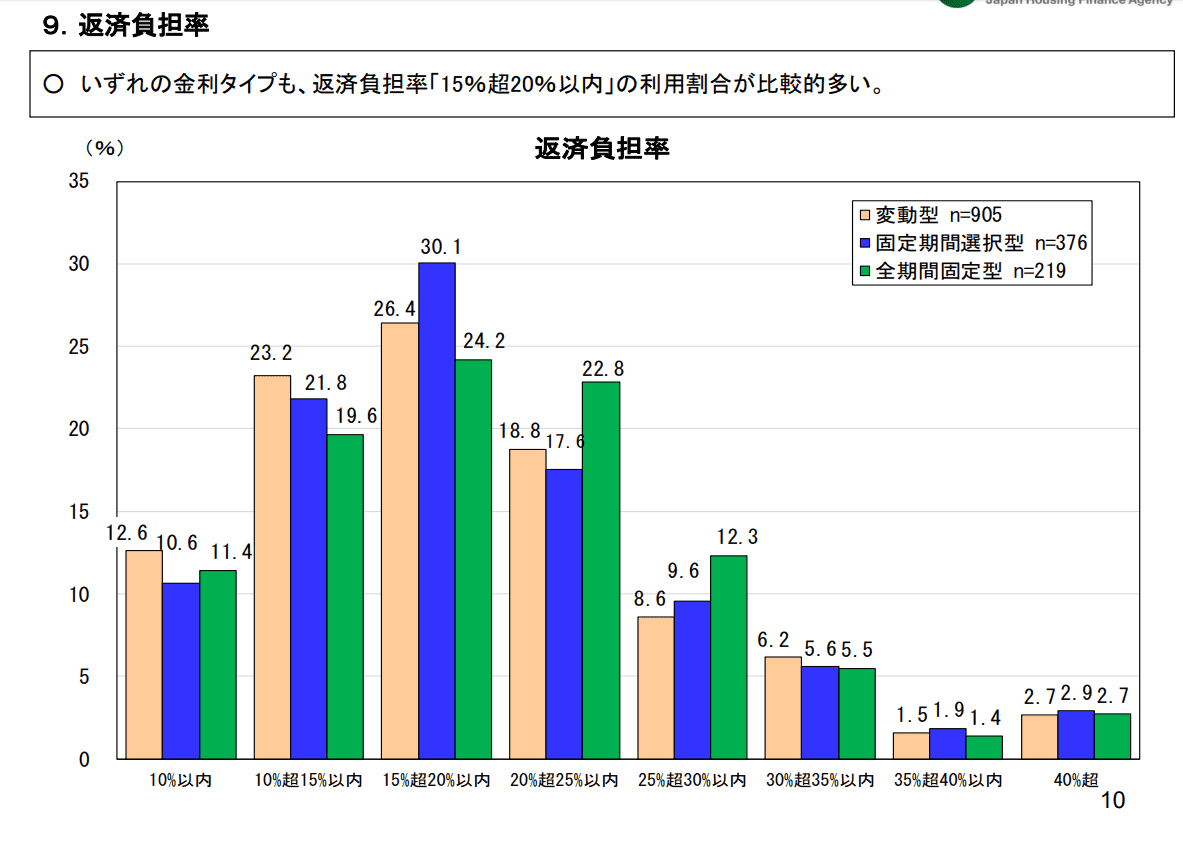

住宅金融支援機構の調査によると、年収負担率は15%〜20%くらいが多いという結果が出ています。

住宅金融支援機構 2019年 統計 返済負担率

金融機関は年収負担率の35%までであれば、融資するところもありますが、実際は35%も借りてしまうと、かなりきついです(年収の多寡によりますが、平均的な年収の場合)。

適正な年収負担率の範囲内であれば、住宅ローンを利用するメリットもありますね。

もともと年金は保険なので、年金だけで優雅に暮らすというのは無理な話とはいえ、住居費が高いと老後の支出を圧迫しかねません。

住宅ローンの負担を減らすには、

- 多く借り過ぎない

- 低金利で借りる

というのが大事です。

いくら低金利で借りても、収入に見合っていない住宅ローンを借りてしまえば、負担が大きく、家計に重くのしかかってきます。

住宅ローンを借りれば、住宅ローン返済だけではありません。

【住宅ローン以外にかかる毎月のコスト】

- 管理費・修繕積立金

- 固定資産税

- 駐車場代

- 駐輪場代

等のコストがかかってきます。

駐車場・駐輪場代は、マンションの場合だけですが、都市部であれば駐車場代は月2万円はしてきますので、見逃せない負担です。

こうしたことも考えながら、マイホーム購入の際には、この低金利の住宅ローンを活用したいもの。

フラット35を借りている方で最も多い理由は、

「今後の金利上昇に備えて予め将来にわたる返済額を確定しておきたい」

というものです。

今の金利は、変動金利に近くなっているので、フラット35の魅力がますます高まっているように思います。

これから、住宅ローンを借りる予定の方はまずは事前審査を受けておきましょう。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント