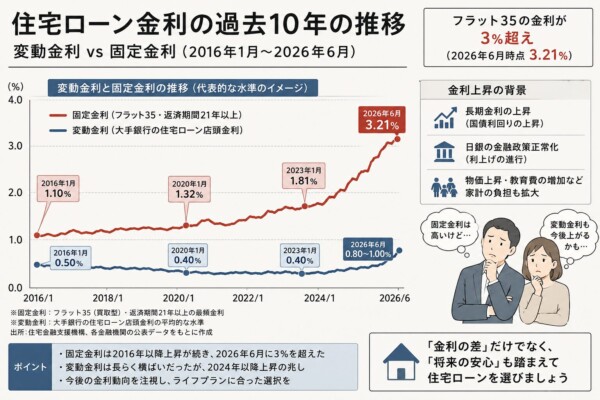

住宅ローンの金利に関するニュースが最近多いように思います。

長期金利の上昇ピッチが早いからですね。

今ではフラット35が初めて3%を超えていますし、メガバンクの10年固定金利も3%台と非常に高いな・・という印象です。

異次元緩和時代に戻りたいなんて思わないですが、あの頃は住宅ローン金利は低かったですね。今振り返ると。

我が家は変動金利も固定金利(現在)も経験しているので、色々金利のことはかなり勉強してきました。

今の状況での私なりの考えをまとめてみました。

固定金利か変動金利か→変動金利一択

今のAIはすごいですね。一瞬でイラスト作ってくれます。

変動金利一択という時代

結論から言うと、今の環境かでは、変動金利一択だと思います。

もちろん、家計の収入状況、住宅ローンの借入金額や期間、家の資産価値、金融資産の保有状況、年齢、心理面など多岐にわたる自身の環境によって判断は変わってきますが、私なら今は変動金利にします。

金利差が2%と非常に開いているから

というのがシンプルな理由です。

日銀の政策金利0.75%で変動金利は高いところで1.3%くらいです。

政策金利の到達点は中立金利といって、景気を熱しもしないし冷ましもしない水準が望ましいと言われますが、今は1.8%くらいと言われています。

仮にその水準まで上がるとして場合、0.25%×4回と4回の利上げが必要ですが、その時の変動金利は2.0%~2.5%くらいでしょうか。

銀行によって、日銀0.25%あげたときに0.3%なり0.4%上げたりするので、読めない部分もありますが。

つまり、今の固定金利をあと4回利上げされたとしても逆転されることはない。ということです。

もちろん、政策金利が1.75%でとどまるかわからんやん!ってのはありますが、逆にそこまで上げれるかもわからんやん!ってのがあります。

変動金利を提供している多くの銀行は5年ルールがあるので、毎月返済額に影響するのは5年に1回。

利息負担は増えていきますが、ダイレクトに毎月の家計に影響することはありません。このため対策を打ちやすいというのがあります。

我が家の場合も色々金利のシミュレーションをしましたが、結局日銀が政策金利1.0%までは最低でも上げるだろう、その時は変動金利は1.3%くらいだろうと想定して、全期間固定金利が1.3%だったので全期間固定金利にしました。

結果、日銀が0.75%にしたときに我が家が借りていた変動金利は1.3%くらいに上げてたので、金利の予想はできないなと改めて思ったくらいです。

住宅ローン残債の何倍もの金融資産を保有しているので返済できない不安は一切ないですが、金利の動きをいちいち気にしてしまう性格面を考えての対応でした。

全期間固定金利で1%台で借りている方は、もう手放す必要はないでしょうし、変動金利にするメリットはほとんどないと思われます。

一方、今変動金利で借りている人やこれから借りる人は、

今の金利差2%を考えたら変動金利一択

と考えることができます。

5年ルールのデメリット

変動金利の到達点が2.5%程度と想定した場合の対策を今から考えておけばいいのです。仮にそこまで上がってもずっとそれがキープするかは分からないですし。

5年ルールのダメなところは、5年に1回のタイミングで高い時だと、金利が下がってもダイレクトに恩恵受けられない(毎月返済額が変わらない・利息は減っている)点です。

また、5年ルールのときでも繰上返済をすると、金利が上がっていると上がった金利で再計算されるという点です。なので、繰上げ返済という手段も心理的には取りづらいと感じます。

かといって、5年ルールを採用していないソニー銀行やSBI新生銀行、PayPay銀行がいいのかというとそれがいいかも分かりません。

割と日銀の政策金利に連動していないので、市場金利の動向によって利上げピッチの幅や時期が変わってきます。利下げの時は逆にメリットとなります。

こうして考えると、金利は読めないし、割と家計に影響が大きいので全期間固定金利が個人的には良かったなと思いますが、それは1%台だからというのがやはり大きい。

今のように金利差が2%前後あるような状態では、あえて全期間固定金利を選択する必要性は薄いように思います。

は、このサイトが多分一番優れているので私も何度もお世話になりました。

とにかくシミュレーションするのがまず第一歩です。

金利上昇の対策

今の金利差であれば変動金利一択でしょうし、再び、固定金利が1%台に入ってくれば固定金利にするのが良いと思います。

もちろん、経済環境変わったりするのでこの考えが変わる可能性はありますが。

変動金利のスタンダードが2%台になって、欧米みたいに4%とかも想定するなら固定金利3%も十分に選択肢に入ってくるわけなので。

金利というのは実にいろいろなことを教えてくれるので非常に面白いのですが、いざ住宅ローンとなると金額も大きいですし、頭を悩ますものです。

我が家の場合の対策は、

- 配当金を増やす

- 定期預金の積極的活用

ですが、変動金利のときに利上げによる利息負担を計算していて、それを定期預金や配当金でペイできるかって対応していました。

今では定期預金は1%を超えていますし、利息収入もバカになりません。また、国債というのも選択肢になってきます。

変動国債がいいと思いますが、ソフトバンクなどの社債も割といい金利で提供してくれるので、住宅ローン単品だけで見ずに、家計全体で対応する視点を持つことで、利上げによる負担感は、割と小さくなってきます。

住宅ローンの金利が上がっても、家計の利息収入も上がってくるからです。

auじぶん銀行など、割と簡単に満たせる条件を満たせば普通預金でも0.5%くらいありますから、利息収入をあてにできたりします。

金利上昇を収入面にも活かす

という視点が大事な時代になってきましたね。

では。

コメント