増配銘柄への投資を基本としていますが、20%増配が続く銘柄でもまとめましたが、ロードスターキャピタル(3482)に投資をしました。

ロードスターキャピタルは、21年12月期で4期連続の増配を予定している銘柄です。

ロードスターキャピタルは、都内のオフィスビルを取得して、価値を高めてREITなどに売却する事業やクラウドファンディングを使った不動産投資事業を展開しています。

この記事で分かること

- ロードスターキャピタルってどんな会社

- 業績推移

- 株主還元

- 財務面

ロードスターキャピタルは、今後も緩やかに増配が続くと思い、保有することにしました。

株価が爆上げするような銘柄ではないと思いますが、地味に上がっていきそう・・?!

ロードスターキャピタルの財務分析

まずは、ロードスターキャピタルの財務面を見ておきます。

最新の株価はこちら(株探)を参照していただきたいですが、

PER5.5倍とかなりの割安であり、下値は限定的かと考えています。

PBR2.26倍で、グレアムのミックス係数(PER×PBR)は12.3倍と基準の22.5以下であり、十分な割安度かと考えます。

配当利回りは2.7%とそこそこ高く、今後の増配を考えると取得ベースでの高配当株化の期待もあります。

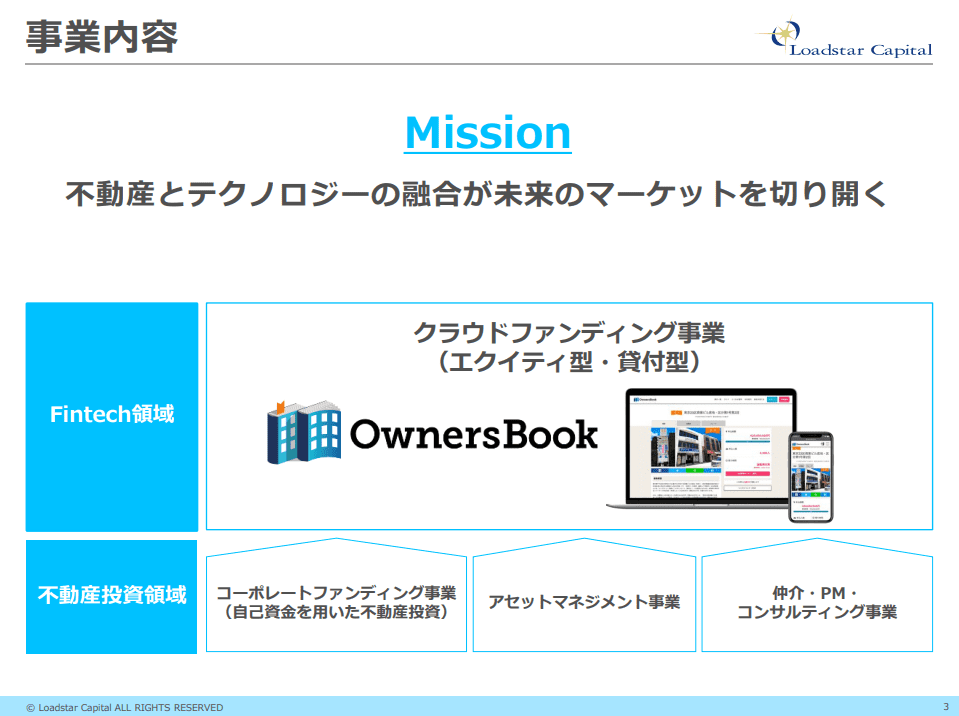

事業内容

事業は主に3つしています。

- コーポレートファンディング(不動産投資)(不動産賃貸)

- クラウドファンディング「OwnersBook」

です。

このほか有報によると不動産仲介なども手掛けていますし、定款の変更で金融商品の紹介を明記しましたので、新たな事業展開が期待できます。

3482 ロードスターキャピタル 事業 20年12月期決算説明資料より

クラウドファンディング事業は、日本で初めて不動産投資に特化した商品を世に出しています(今ではビーロットなどほかの不動産会社も手掛けていますが)。

でかでかとクラウドファンディング事業がメインのように見えますが、売上の約8割はコーポレートファンディング事業である不動産投資です。

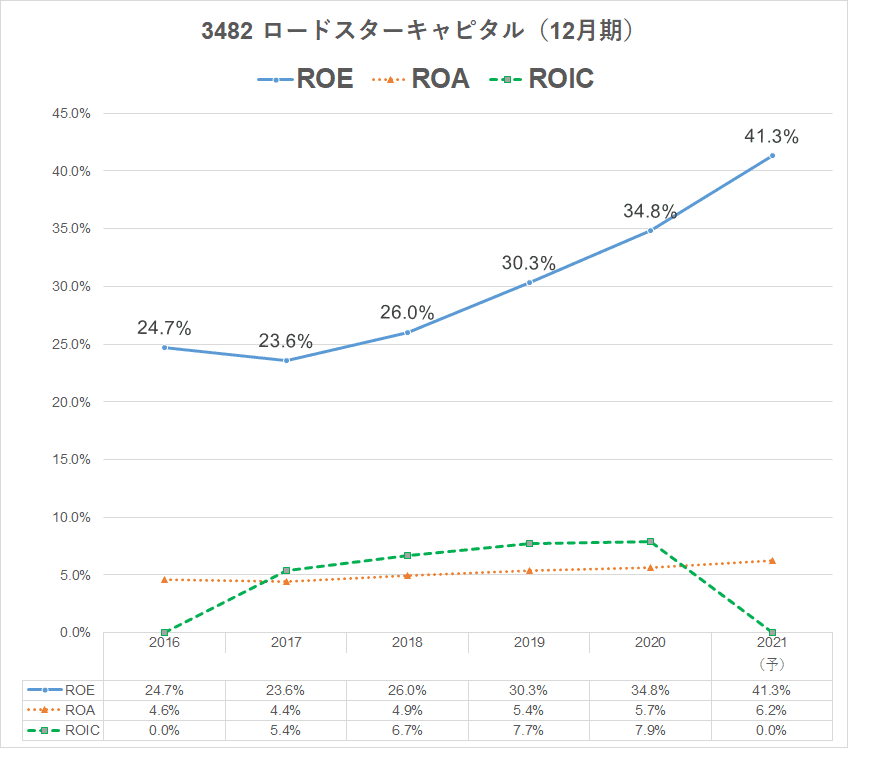

ロードスターキャピタルの業績推移

業績の推移を見ておきましょう。

売上は順調に拡大しており、5年足らずで約4倍の売上増と急成長しています。

営業利益率は20%を超えており、かなり高い利益率を出していますね。

財務レバレッジを効かせた経営をしており、ROEも非常に高いです。

20年12月期はROE34.8%と非常に高いですね。

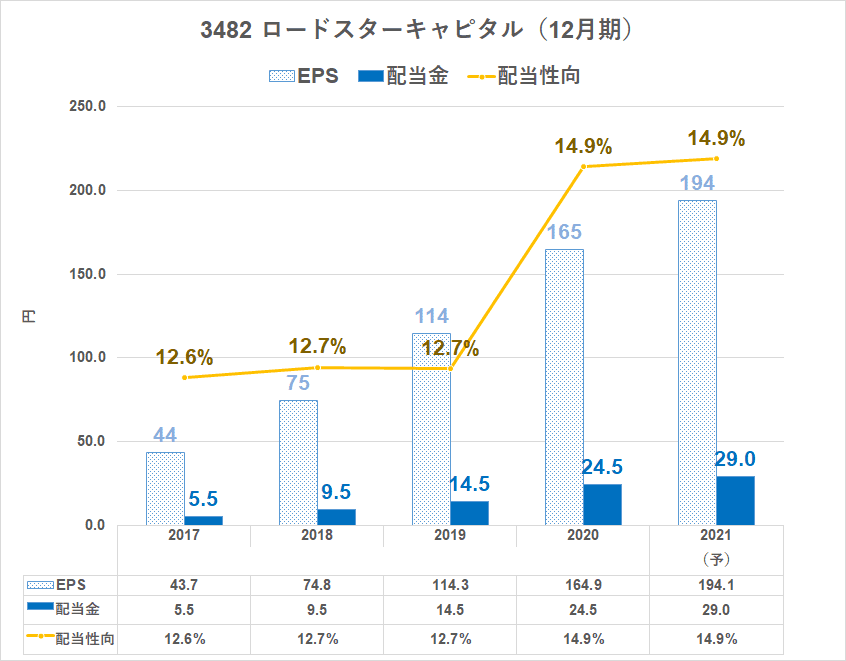

同社は、EPSの上昇を重視していますが、EPSも順調に伸びています。

規模拡大に伴って、増減率は下がってきていますが。

都心部の流動性の高いオフィスビルを取得しており、同社の目利き力やネットワーク、不動産鑑定士でもある岩野社長の手腕のすごさといったところでしょうか。

3482 ロードスター 20年12月期決算説明資料より

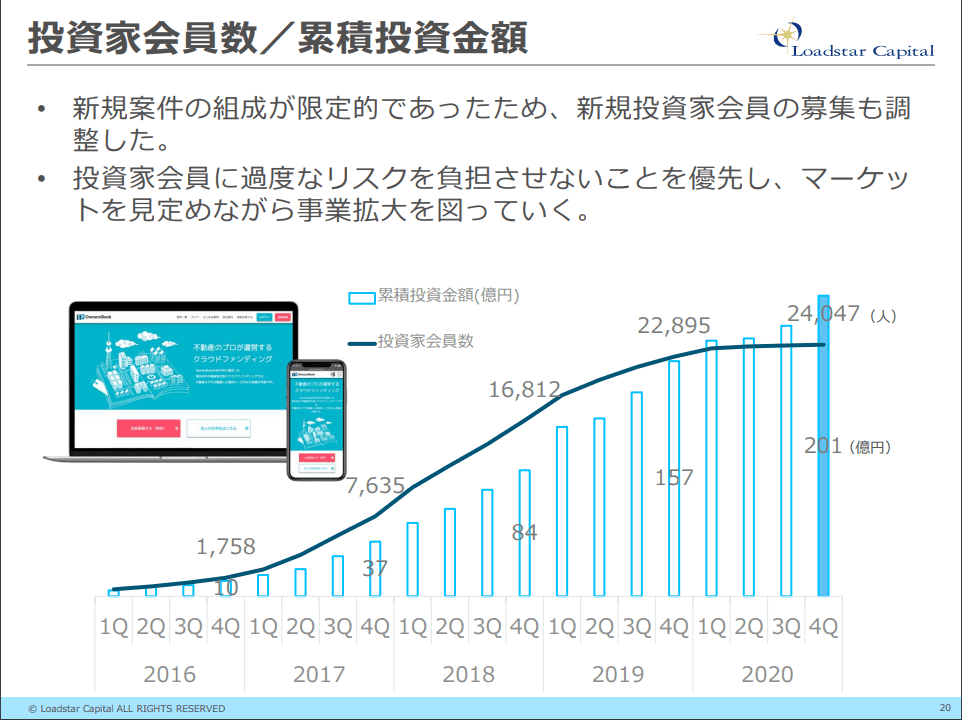

クラウドファンディング事業は、20年12月期はコロナ禍の影響で鈍化しました。

まだ、同社の中での売上・利益貢献は薄いですが、成長力を考えると非常に楽しみな事業です。

3482 ロードスターキャピタル会員数 20年12月期決算説明資料より

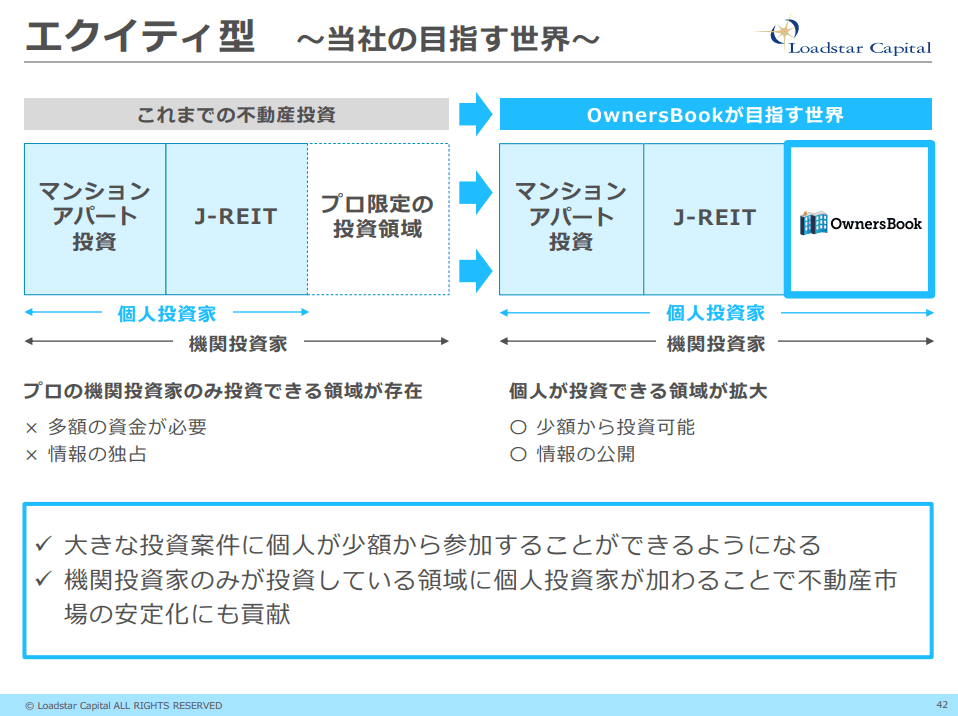

同社がめざすのは、現物投資とREIT以外の第3の投資の選択を個人投資家に用意すること。

イオン銀行とも連携して、個人投資家を増やしています。

3482 ロードスターキャピタル会員数 エクイティ型20年12月期決算説明資料より

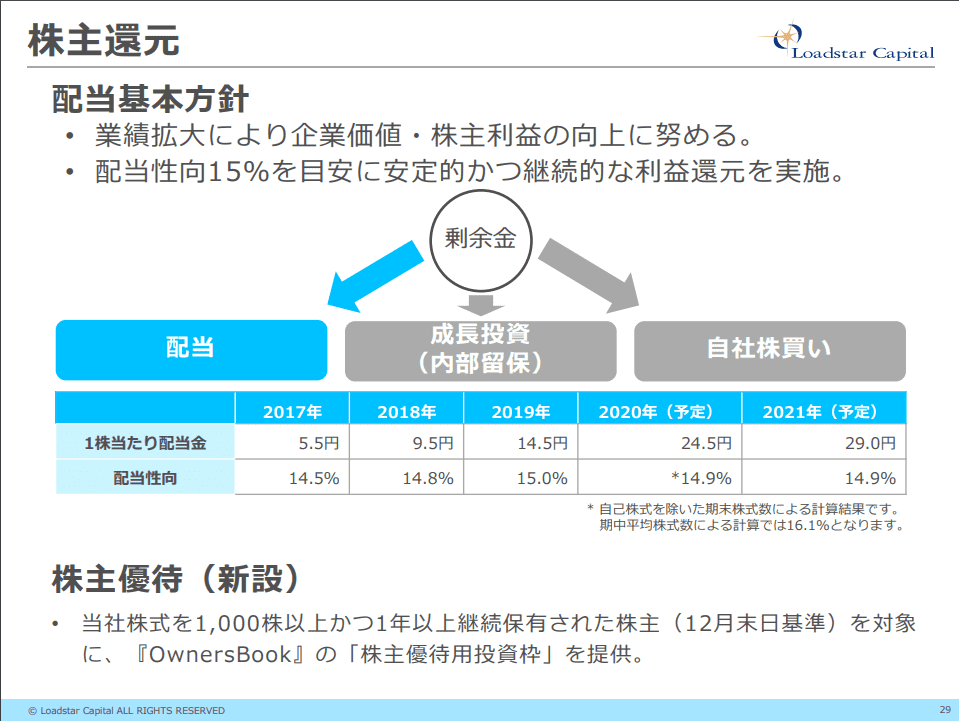

株主還元

配当金は、冒頭にも書いたように4期連続増配を予定しています。

配当性向15%を目安に安定した配当を方針としています。

3482 ロードスター 株主還元 20年12月期決算説明資料より

配当性向を15%程度に抑えながら、利益成長とともに配当をしていくので、個人的には期待。

やはり、配当性向が高い銘柄は事業の成長力が乏しいので、このくらいの配当性向は魅力。

だったら無配当の銘柄でいいじゃないかと突っ込まれそうですが、保有期間中のインカムは投資資金の確保にもなるため、私は重要視しています。

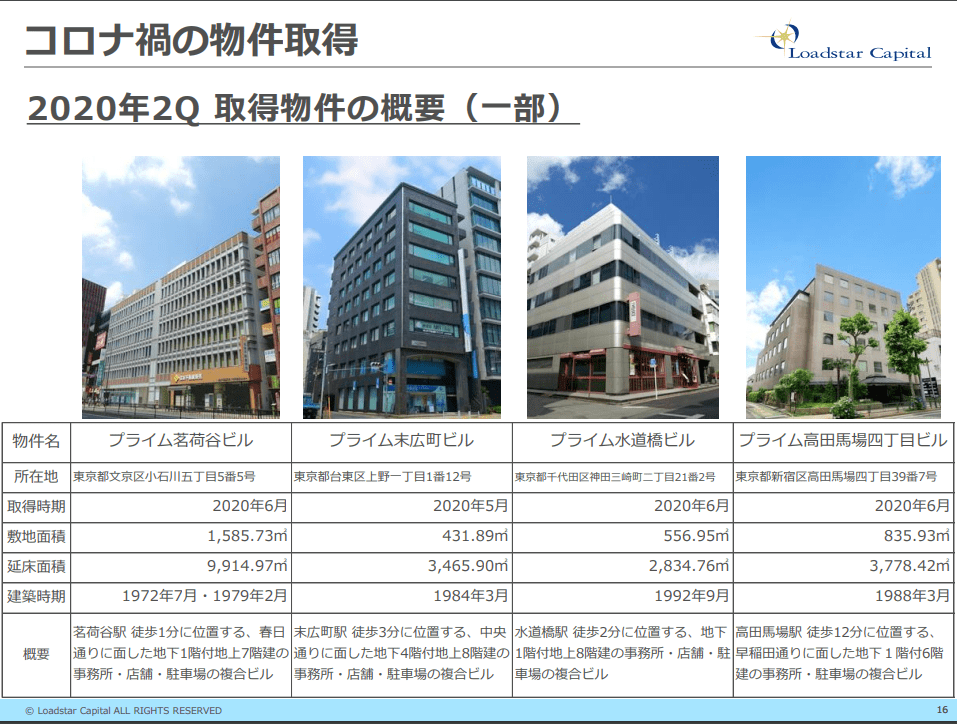

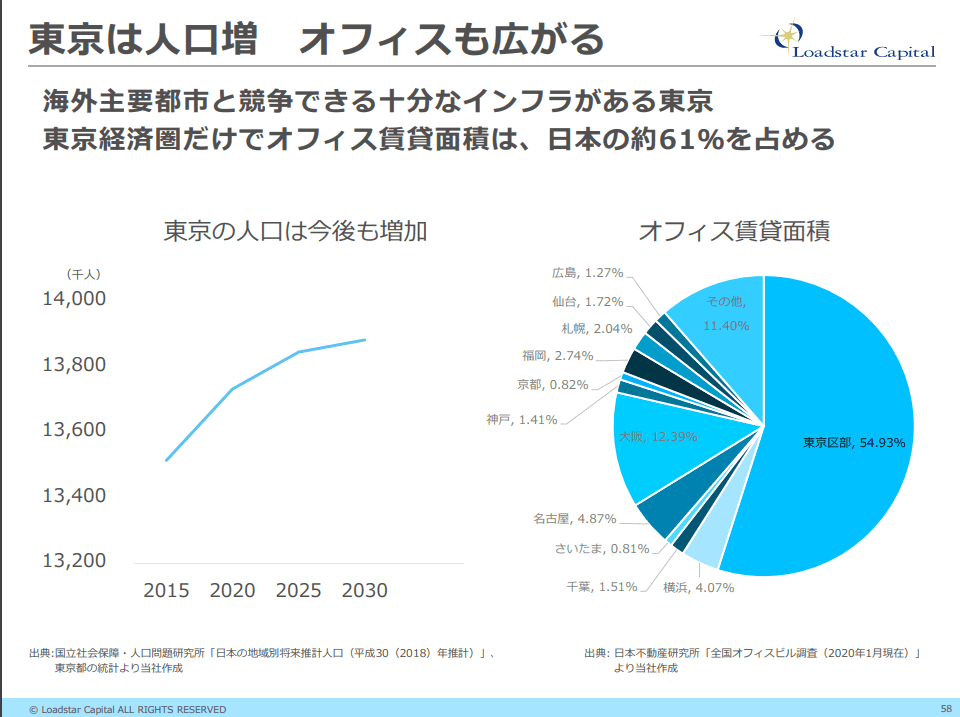

同社は都心と今回新たに新横浜で物件を取得していますが、基本的に都心で展開しています。

国内のオフィス賃貸面積の約6割は東京に集中していますので、ものすごい巨大マーケットが市場ですね。

また、大企業が手掛ける大型物件ではなく、個人投資家には手を出しづらい中規模物件を中心に手掛けていますので、棲み分けもできているようです。

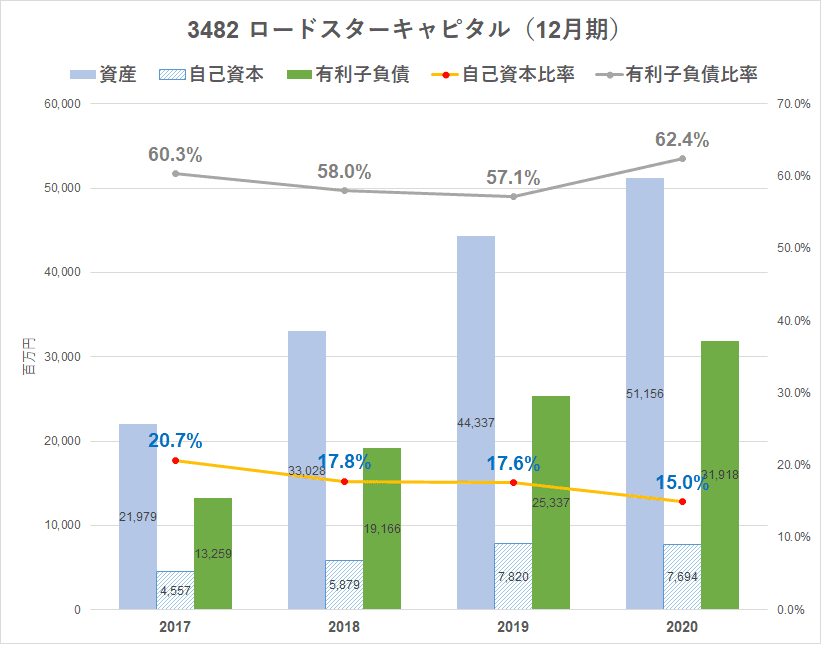

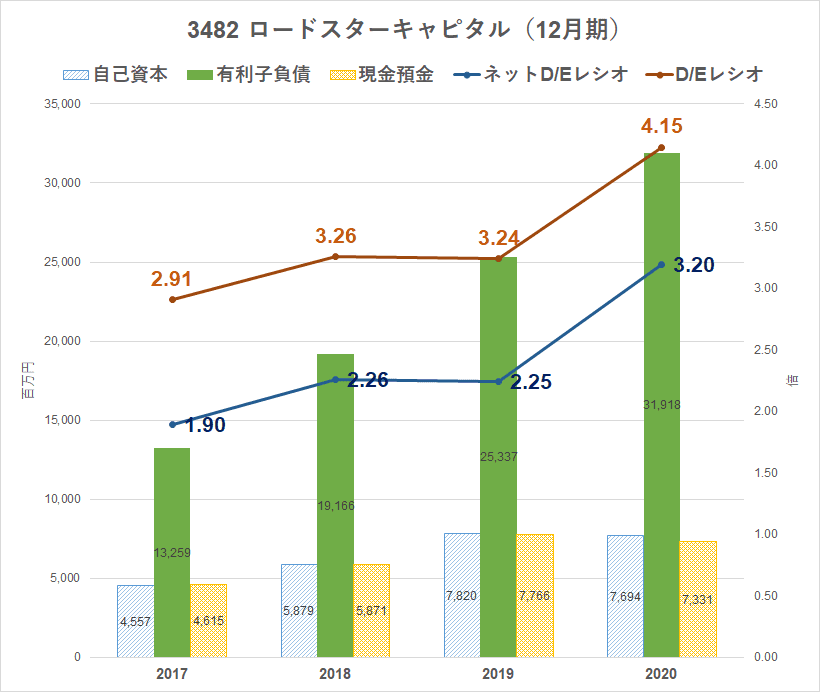

ロードスターキャピタルの財務基盤

不動産会社ですので、気になるのは財務基盤です。

自己資本比率は、20年12月期で15%と十分とは言えない水準です。むしろ低い水準です。

また、D/Eレシオは4倍、ネットD/Eレシオは3倍とかなり高い水準です。

DEレシオ1倍以下が財務の健全性が高いと言えますが、同社の水準はすこぶる悪いです。

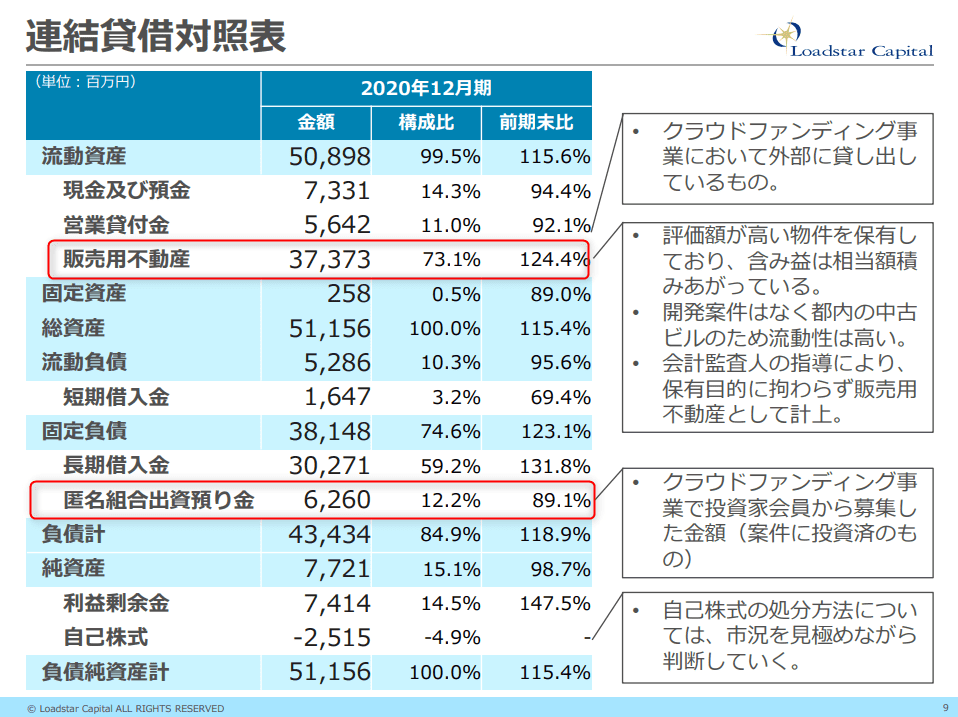

ただ、同社の保有する不動産は帳簿上に表れない含め益が多額に上っていること、クラウドファンディング事業の出資金額が固定負債に計上する必要があるためであり、見た目よりは自己資本比率は高いと考えられます。

加えて、20年12月期に取得した自己株式は@496円なので、約2倍以上の含み益が乗っています。

3482 ロードスターキャピタル BS 20年12月期決算説明資料より

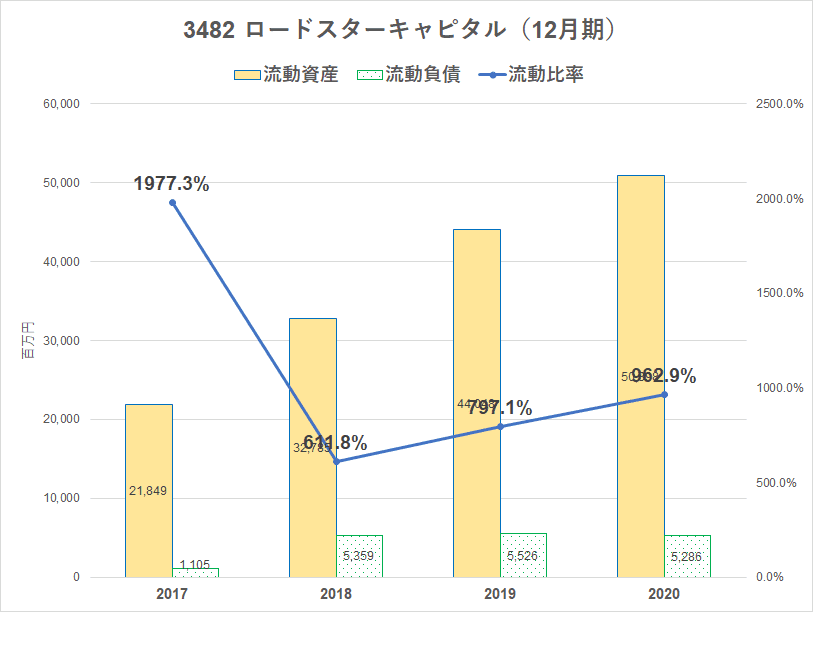

また、流動比率は900%を超えています。

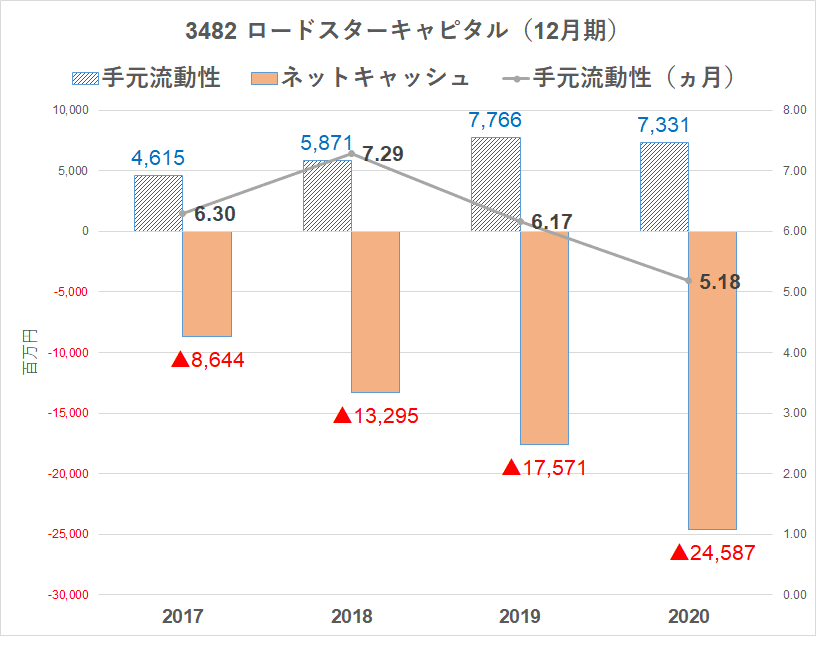

また、手元流動性は約5か月分を確保しており、十分なキャッシュを保有しています。

そして、不動産取得のための有利子負債は、当然多いわけですが、短期借入金はほとんどなく、借入期間10年以上の長期借入金が大半を占めることから、同社の財務はすこぶる健全だと考えています。

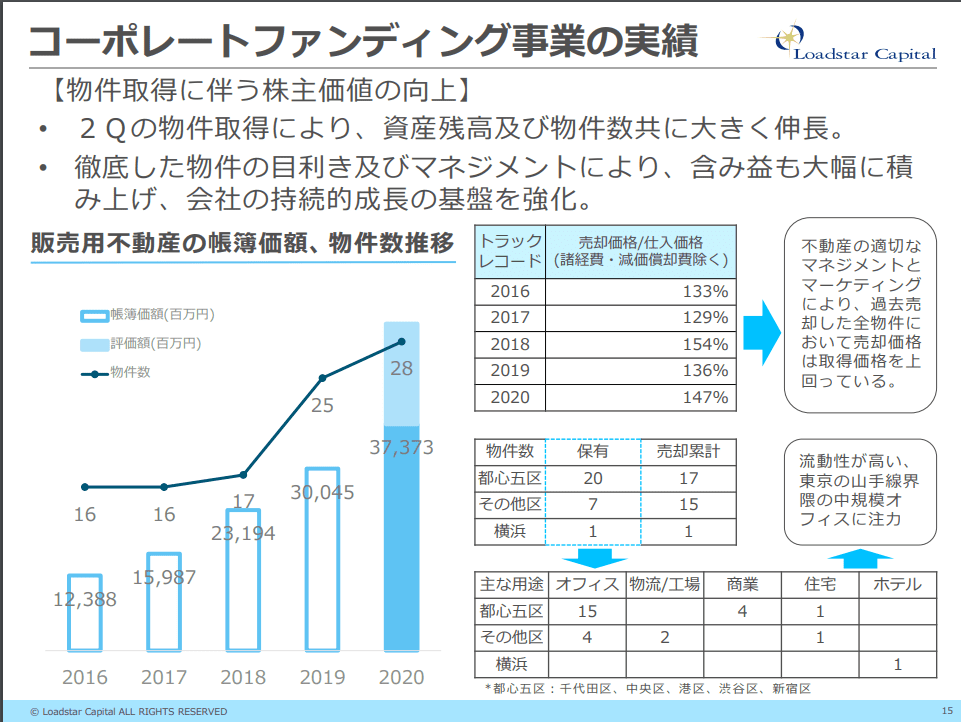

過去に取得した物件は、概ね3割程度の含み益を出して実現してきていますので、財務基盤はかなり強固な部類とも言えるでしょう。

3482 ロードスターキャピタル コーポレートファンディング事業 20年12月期決算説明資料より

こうしたことから、ロードスターキャピタルの財務はしっかりしていると判断しています。

同業他社で比較すると、まだ見劣りはしますが・・。いずれも直近期末決算。

- ロードスターキャピタル(3482) 自己資本比率15.0% 手元流動性5.2ヵ月

- 青山財産ネットワークス(8929) 自己資本比率39.8% 手元流動性5.9ヵ月

- サンフロンティア不動産(8934) 自己資本比率49.6% 手元流動性3.1ヵ月

- ※霞ヶ関キャピタル(3498) 自己資本比率45.7% 手元流動性3.5ヵ月

- ※ケイアイスター不動産(3465) 自己資本比率20.0% 手元流動性1.4ヵ月

ケイアイスター不動産は戸建て分譲なのでロードスターキャピタルとは全く毛色は違います。

投資候補だったのですが、財務面を鑑みてロードスターキャピタルにしましたが、勢いはケイアイスター不動産のほうが良さそうですね。

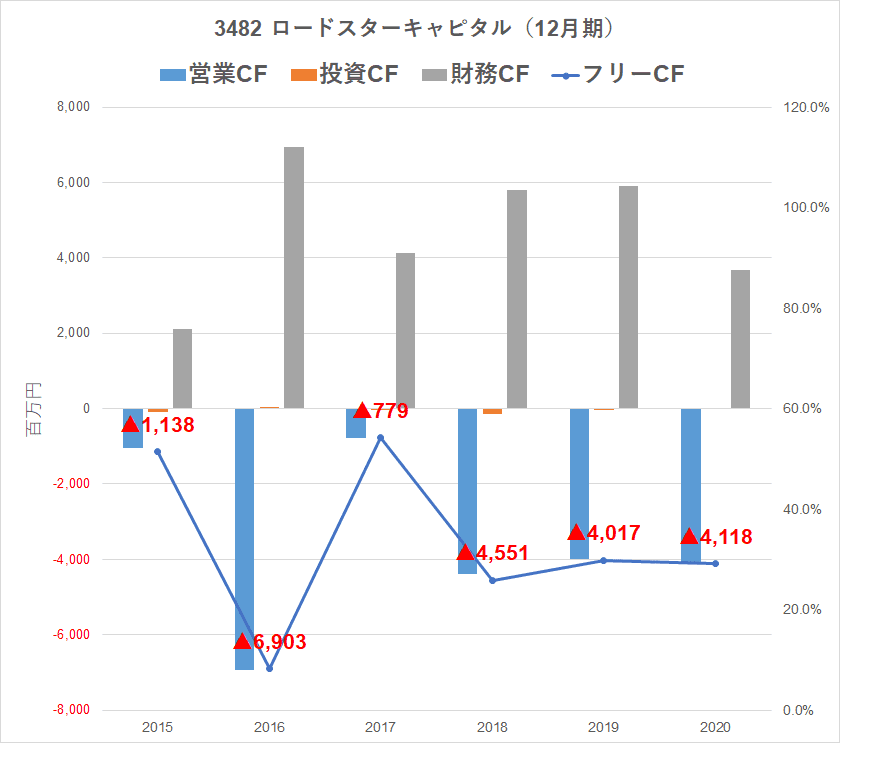

営業キャッシュフロー

営業キャッシュフローは、マイナスですがこれは販売用不動産が増えているためであり、不動産会社としては普通の状態。

ロードスターキャピタルのまとめ

ケイアイスター不動産とも迷ったのですが、短期借入がほとんどなく、財務力が高い同社に投資をすることにしました(ケイアイスター不動産も気になっていますが)。

PER5倍とかなり低く、配当利回り3%弱、増配力ありと魅力的。

オフィスビルを取得して付加価値を付けて転売する事業は、10年後も20年後もマーケットとして残っていくでしょう。

リスクは大地震や急激な金利上昇だと思いますが、そうしたことに注意しながら、順調に業績が伸びることを見守りたいと思います。

賃貸業での固定費ペイができるほど物件取得が積み上がっていけば、同社の経営はさらなる安定的になっていくものと考えます。

冒頭に記載したグレアムのミックス係数(PER×PBR)に関しては、こちらの本を参考にしています。どちらも良書ですので、推奨。

コメント