順調すぎてなんも言えねぇ。

保有株のロードスターキャピタル(3482)が決算発表(21年12月期2Q)をしたので、まとめておこうと思います。

いや~素晴らしい決算でした。

3482 ロードスターキャピタル 21年12月期2Q決算短信

ロードスターキャピタルは、

- ビルを安く仕入れて、バリューアップして、転売するお仕事

です。

物件エリアは東京圏ですね。

物件を売った場合は、IRリリースしてくれますので、業績の見通しが立てやすいです。

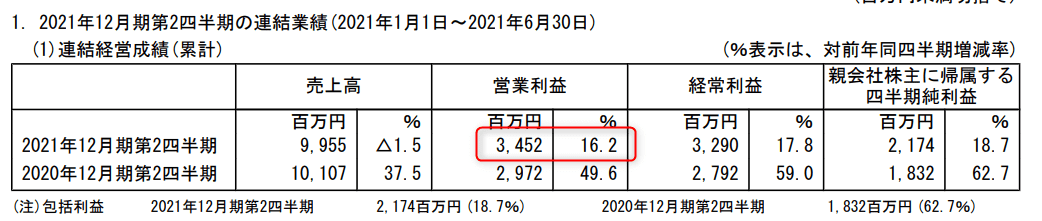

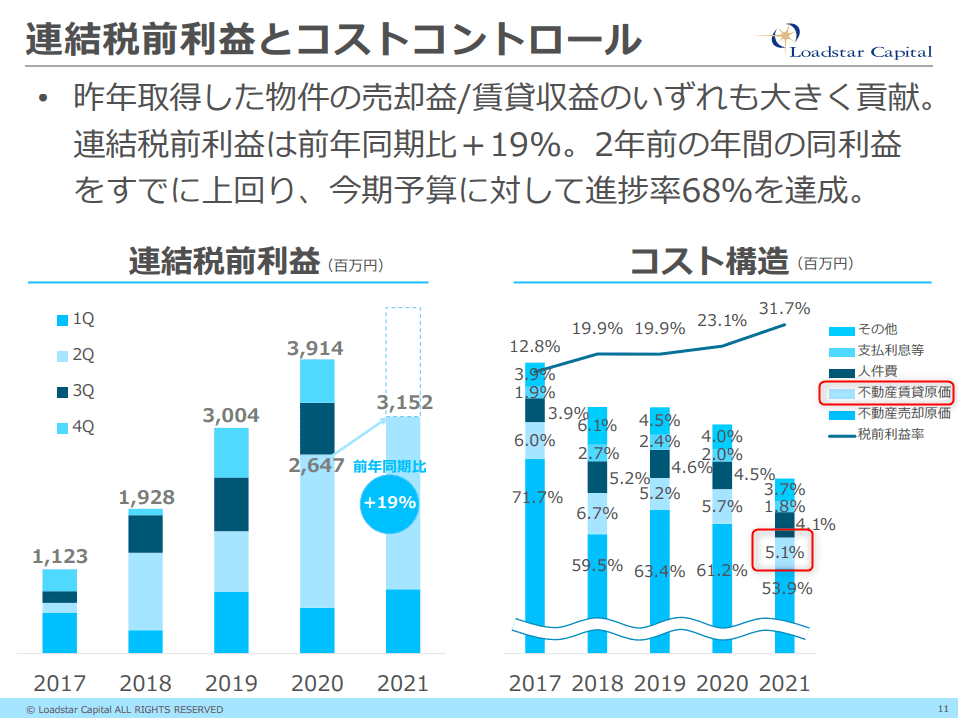

営業利益は27~29億円程度かなと予想していたのですが、34億円と大きく増えていますね。

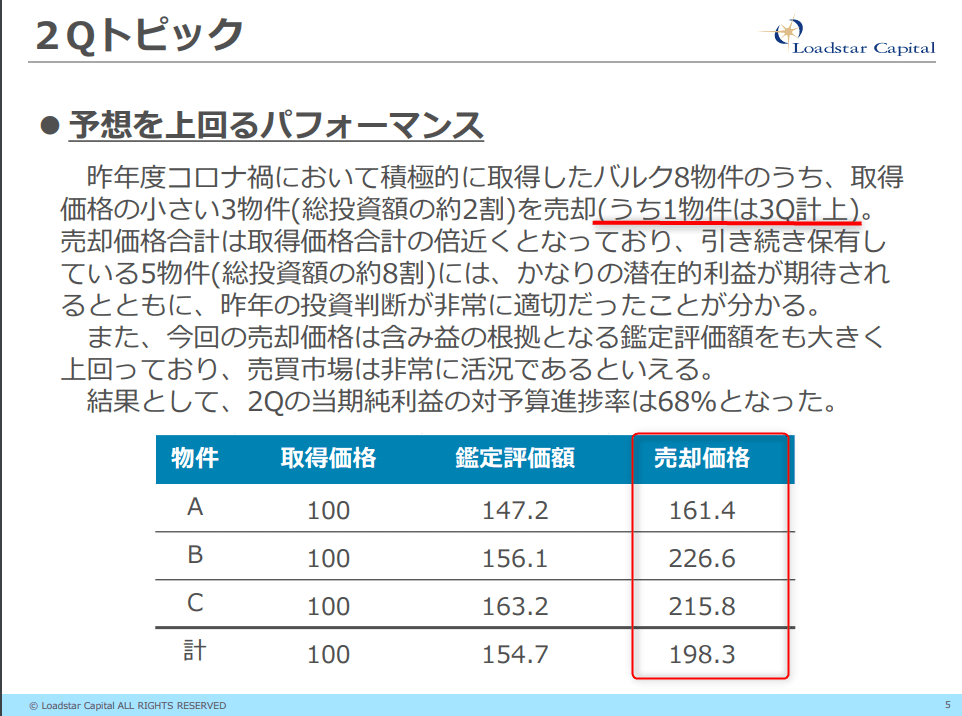

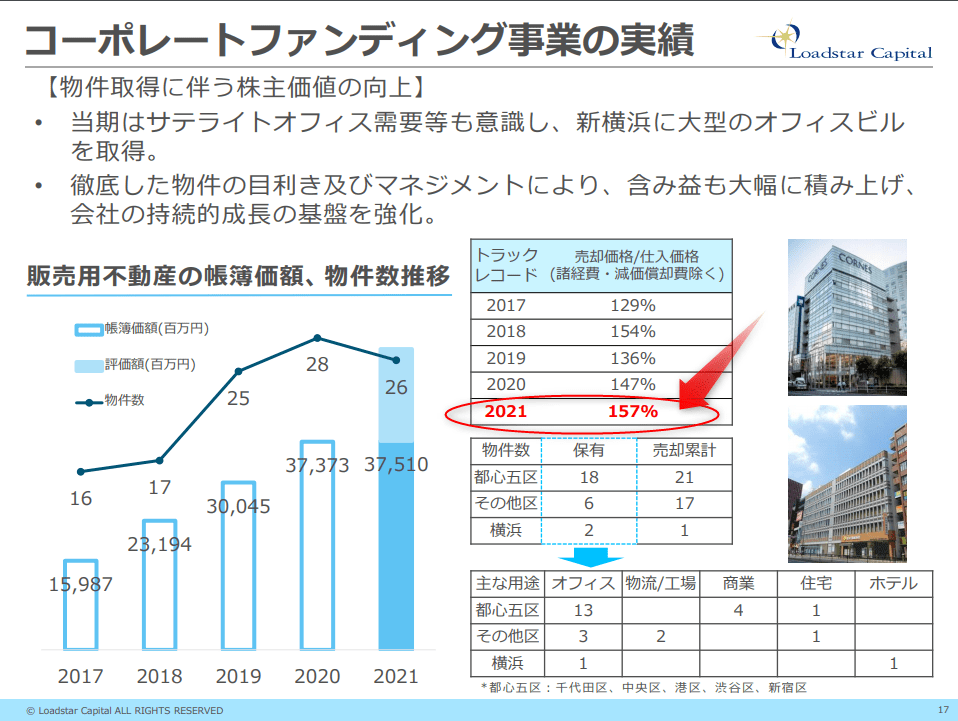

不動産の目利き力が抜群にすごい

コロナ禍で取得した物件を3物件売っているわけですが、1年の保有で約2倍で売れています。

目利き力すごすぎ!

3482 ロードスターキャピタル 21年12月期2Q決算説明資料より

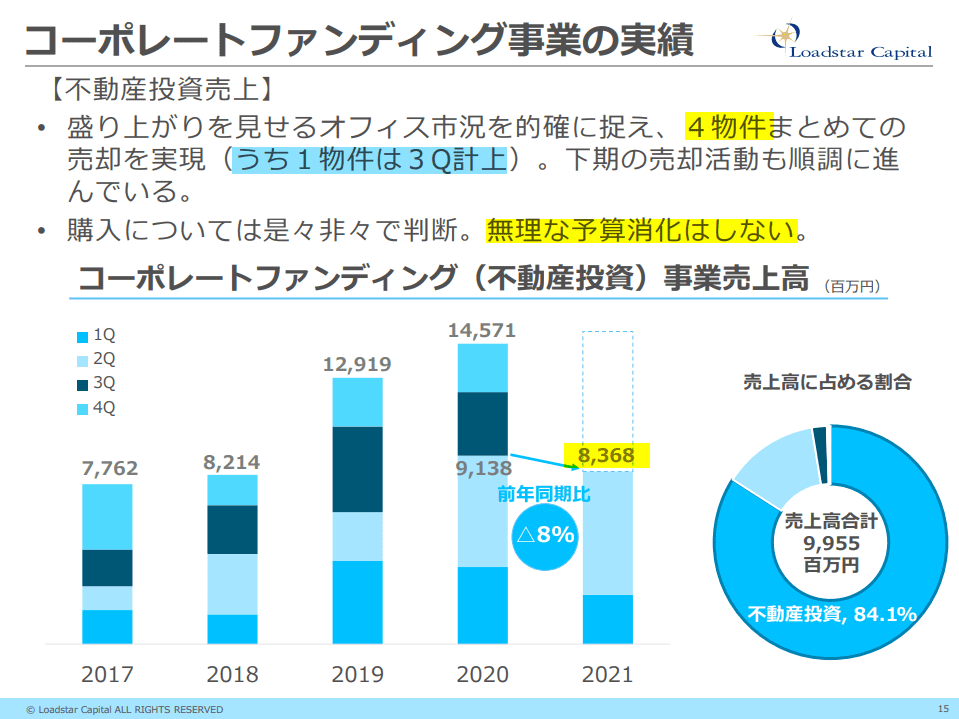

しかも、うち1件は3Qへの計上となっていますので、安心材料ですね。

どれだけビルを安く仕入れて、高く売れるかが重要な指標ですので、ロードスターキャピタルの目利き力がいかにすごいかが分かります。

売上進捗率は53%

営業利益は68.5%の進捗率と、上方修正も期待できそうですね。

ただ、ロードスターキャピタルは、購入についても無理に買いに行ったりせずに、あくまで良い物件を安値で仕入れるようにしているので、ギリギリまで上方修正はないかもしれません。

3482 ロードスターキャピタル 21年12月期2Q決算説明資料より 売却

2四半期で3物件で83億円の売上ですので、一棟あたり27億円程度ですね。

ロードスターCは、大手が手掛けず、個人投資家では手を出しづらい物件を対象としています。

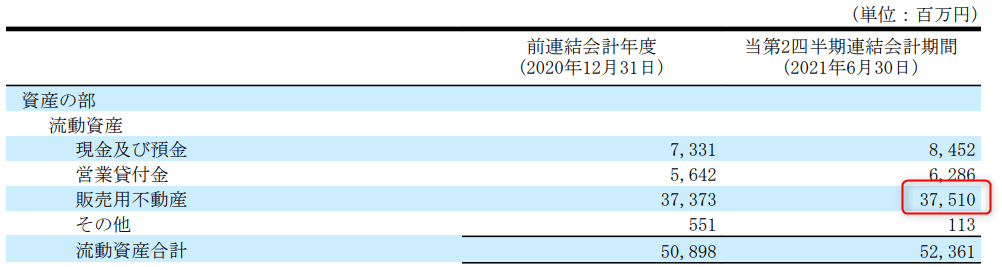

同社を見るうえで大事な指標は、「販売用不動産」です。

どれだけビルを持っているかを見ることができますね。

1Q決算のときは、413億円分保有していました。

3482 ロードスターキャピタル 21年12月期1Q決算短信 不動産在庫

それが2Qでは375億円となっています。

3物件売却していますので、38億円÷3で1棟あたり13億円程度の物件を27億円くらいで売っているので、すごいですね。

3482 ロードスターキャピタル 21年12月期2Q決算短信 不動産在庫2

含み益がすごいので、同社の借入は大半が10年以上の長期借入となっており、財務面でも安心が持てます。

3482 ロードスターキャピタル 21年12月期2Q決算説明資料より 含み益

賃料収入も増加

賃料収入で人件費等が賄えるようになると、経営の安定度も上がってきます。

賃貸の売上も73.8%も増えています。

3482 ロードスターキャピタル 21年12月期2Q決算短信 不動産賃貸売上

コスト面では、賃貸のコストは上がっていあないので、収益力が高まっている証拠ですね。

3482 ロードスターキャピタル 21年12月期2Q決算説明資料より 賃貸原価

ホントに順調そのものと言えるでしょう。

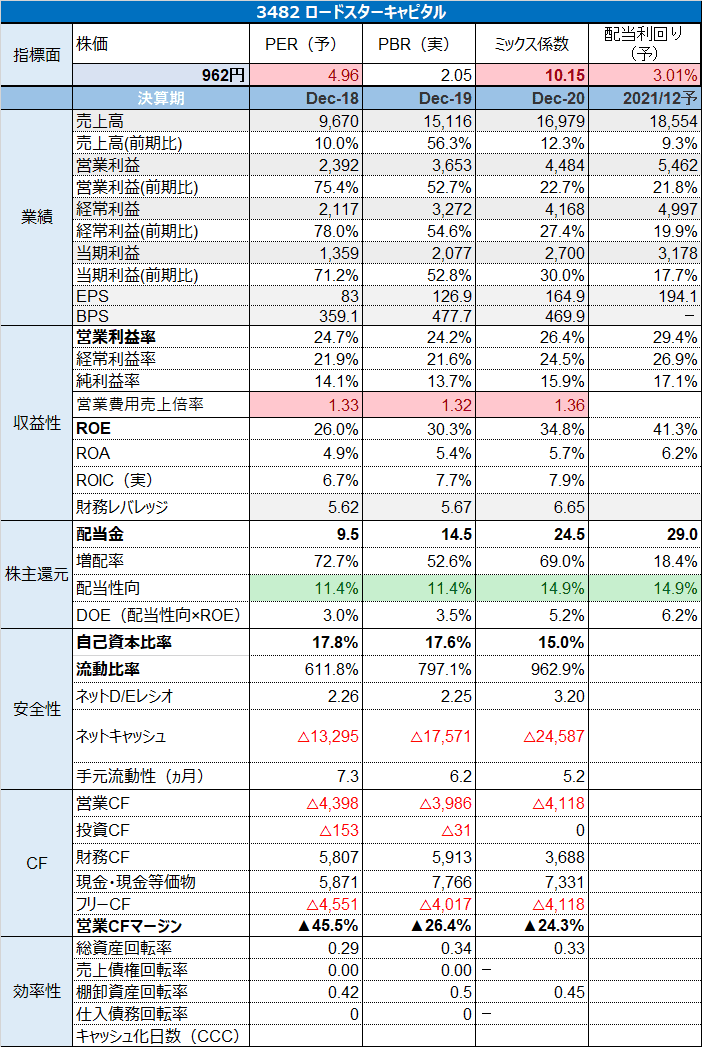

指標面(激安)

決算も良いわけですが、同社のPERは5倍程度と激安君です。

正直、下げ余地も限られていると考えていいでしょう。

配当は3%程度あり、4期連続増配と増配中。

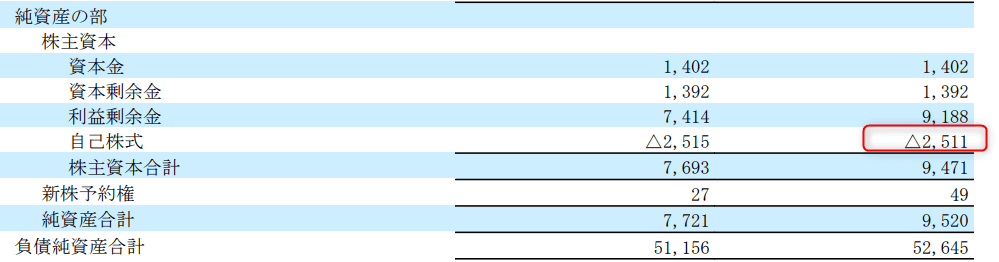

同社の自己資本比率は15%程度と低いですが、不動産の含み益を考えると実質35%程度あり、かつ、約25億円の自己株式を保有(含み益2倍なので50億円分!)しているので、心配いらないでしょう。

3482 ロードスターキャピタル 21年12月期2Q決算短信自己株式

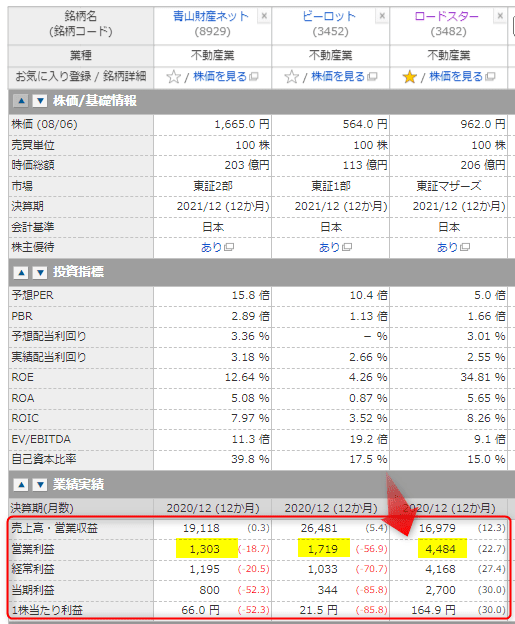

同業他社と比較しても、

PERは低く、収益力は最もすごいのがロードスター

です。

3482 ロードスターキャピタル マネックス証券より

ロードスターまとめ

21年12月期の2Q決算をまとめてみました。

- 上方修正が期待できる好決算

- 主力の転売はすさまじい業績

- 不動産の目利きがすごく含み益50%以上

- 賃料収入が大幅アップで経営の安定度が上がっている

- PER5倍、配当3%と下値は限られている

懸念といえば、

物件の仕入れができていない(今期は2物件!)。

いくら目利きが良くても、売る物件がなければ、売上は立ちません。

株価は上がるか分かりませんが、保有継続で問題なさそうですね!

PER5倍はいくらなんでも安すぎ。

3年保有で2倍は固いかなと考えています。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント