インターネット専業保険のライフネット生命が、がん経験者へのアンケート調査を公開しています。

公式 ライフネット生命保険 がん経験者572名へのアンケート調査を公開

我が家も、夫婦ともに親族にがん罹患経験者がいます。また、今年は小林麻央さんが乳がんで逝ったニュースもあり、記憶に新しいところ。

がんは早期発見すれば、治る病気だと言われていますが、経済的な不安、備えというのは大事ですね。

「がんで年収2割減」

今回のアンケート調査で、明らかになっています。

がんは身近な存在でもあるので、がんのニュースには敏感になってしまいます。

がんへの経済的な備えはどうする?

働きながらがんを治療する時代に

「東京都福祉保健局 がん患者の就労等に関する調査結果(平成26年5月)」によると、がんにかかった人の4人に3人は退職せずに、仕事を続けられているようです。

いまは、働きながらがんを治療する時代になっているということですね。

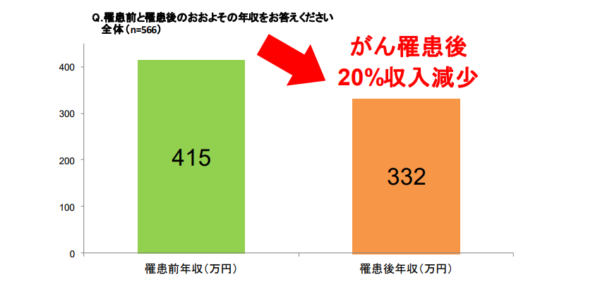

ライフネット生命が行ったアンケート調査によると、がん罹患後に年収が2割くらい減ってしまうとのこと。

出典:ライフネット生命保険 がん経験者572名へのアンケート調査

私の年収が600万円くらいですので、2割減となると480万円くらいになります。

手取りベースで行くと約100万円、月額8.3万円とかなりの衝撃的な金額です(月に8万円も手取りが減ると生活苦になりますね)。

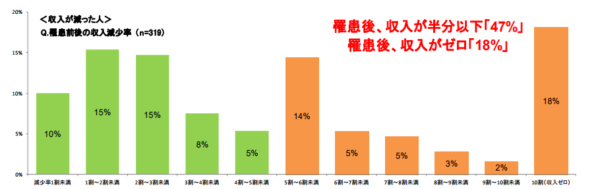

驚いたのが、2人に1人の収入は半分になり、5人に1人が収入ゼロになっているのです。

出典:ライフネット生命保険 がん経験者572名へのアンケート調査

20%減でもかなりきついですが、やはり、「がん=収入減」というのが現実のようです。

ライフネット生命のアンケート調査では、

平均年収415万円 ⇒ がん罹患後 332万円

となっています。

収入が減ったのはなぜなの?

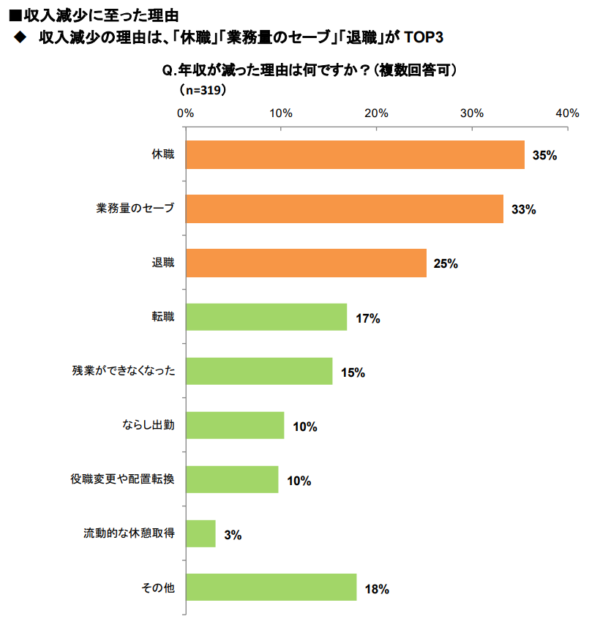

収入が減った理由についても、アンケート調査結果が出ていますね。

出典:ライフネット生命保険 がん経験者572名へのアンケート調査

一番は、休職(35%)、次に業務量のセーブ(33%)、そして退職(25%)の順になっています。

親族のがん罹患後の様子を見ていると、

○精神的なダメージによる気力低下

○治療による体力低下、体調不良

などがあります。

がんになるというショックを少なからず引きずり、その治療に対するストレス(を見せないようにしているけど)を感じます。

実家に帰るたびに、そうした姿を見ることに戸惑いを覚えたりしています。元気そうなんだけど、どこか不安そうという感じです。

経済的なダメージ

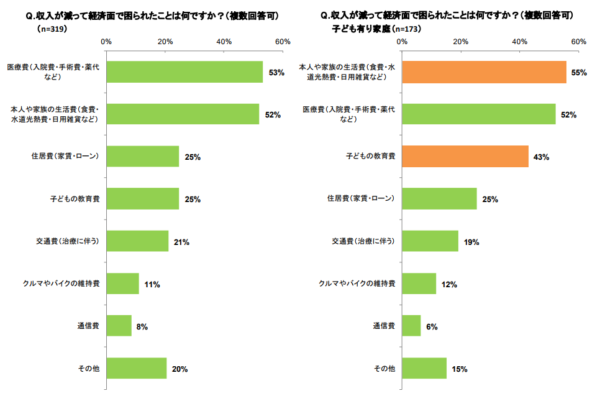

がんを理由にした休職、退職により大幅な収入減によって、困ることはいくらでも思いつきます。

出典:ライフネット生命保険 がん経験者572名へのアンケート調査

生活費や手術費用などの医療費、子どもがいる場合はその教育費をどうするかなど頭を悩ますことになります。

収入減によるキャッシュフローがどうなるかというのを試算しておくのもいいかもしれません。

過度に心配になり過ぎると、精神的にもしんどくなりますので、やり過ぎは注意です。あくまで試算ですからね。

以前、朝日新聞「がんになると収入は減るのか?」を読んで、9割の人が収入が元に戻らないというのに衝撃を受けたのを記憶しています。

公的保険の充実

健康保険は、わが国最強の保険です。

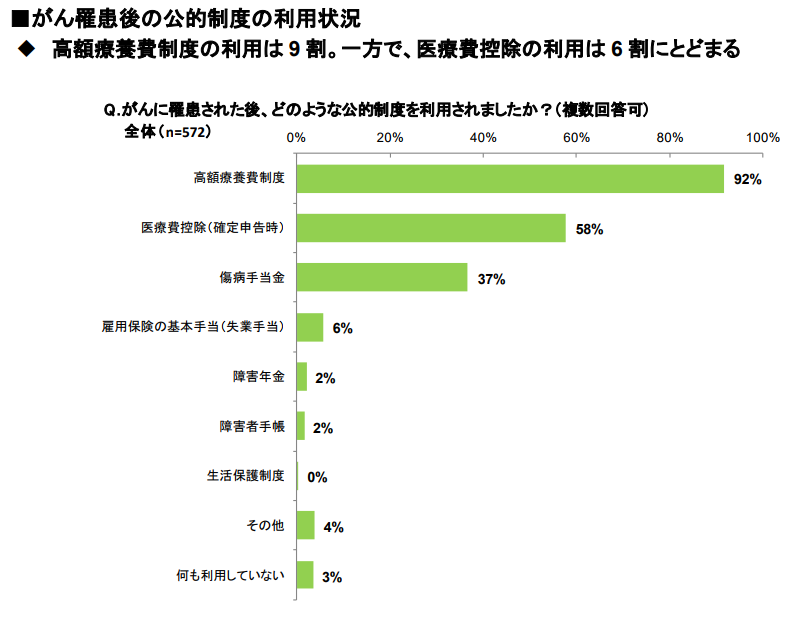

その保険で使える制度に、「高額医療費制度」というものがあります。

簡単に言うと、1か月にかかる医療費が高額だったら、還付しますって制度です。

健康保険に入っていると、通常3割負担で済みますね。加えて、高額医療費制度を利用すれば、1か月の医療費の上限は、8万円~9万円ほどです。

出典:ライフネット生命保険 がん経験者572名へのアンケート調査

そのくらいであれば、十分に対応できるのではないでしょうか。

不安になりすぎて、がん保険に入りまくるのもちょっと違います。

≫ 30代に、がん保険は必要か?入るべき保険か考えてみた(がんの統計データ)

自家保険(自分で貯金をしよう)

公的保険に加えて、がん保険に入ると保険金が出るので、がん罹患時には経済的不安が緩和されます。

「親族もがん保険に入っていたので、保険金が出て助かった」と言っていました。また、がん罹患後は加入しづらくなるので、健康なうちに入るという選択をする必要がありますね。

ただ、がんになるかどうかってのは分かりません。

保険料ってのは、家計の負担にもなります。

毎月2000円、3000円でも、年間にすると大きな金額になります。

そこで、おすすめなのが、貯金での対応です。

貯金は万能保険で、医療費にも使えますし、必要でなければ、ほかにも使えますからね。

我が家は、夫のがん保険は解約し、月2000円弱を削減しました。妻のがん保険は、加入しておきたいという要望もあり残しています。

がん保険も選択肢

それでも、がん保険を入りたいと思うかもしれません。

がん保険は、どんな場合に保険金が下りるのか、入る前に確認が必要です。

保険会社が判断するものなので、こちらが払ってもらえると思っていても、払ってもらえないこともあるんです。

できるだけシンプルな保険がベストです。

○がんと診断されたら受け取れる保険

○がん治療のための手術が条件となっている保険

○入院して手術することが条件となっている保険

○がんによる就業不能状態が60日継続した場合に下りる保険

などです。

下に行けば行くほど、支払いの条件が厳しくなりますね。

がん保険は微妙に違うので、まとまった金額が最初に入る「がん診断一時金」に着目して加入を検討するのがいいですね。

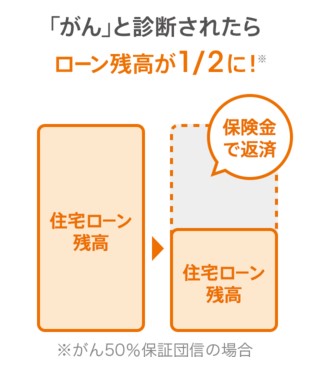

隠れた保険「住宅ローンの団信」

住宅ローンの支払いが困るという人も25%いました。

家計の中で、住宅ローンはもっとも負担が重いので、一番ずしりときます。

返済が遅れれば、最悪の場合、家を取られる(抵当権実行)こともありますからね。

住宅ローンに加入するときに、必ず入るのが団信。団体信用生命保険ですね。

金利負担ゼロで、住宅ローンが半分になる「[auじぶん銀行(変動金利)]」や、ローン金利+0.1%で住宅ローンの残りが支払われる「イオン銀行」は、がん特約をついている(つけられる)住宅ローンです。

2021年4月適用金利変動金利

いずれも、がん診断で適用されるので、おすすめできる住宅ローンと言えます。

これから住宅ローンを借りる人、また、借り換えを考えている人は、選択肢に入れておくべきですね。仮審査を受けておくとスムーズです。

経済的に備えよう

経済的な不安への備え。

2人に1人ががんになる時代、死因トップのがんという時代(厚生労働省 人口動態調査)。

我が家は、公的保険の活用を念頭に、貯金を充実させることに力を入れています。生活防衛資金としての貯金ですね。

がん保険、住宅ローンのがん特約も検討しながら、選択肢に入れておきたいですね。

個人的には、住宅ローンがあるのであれば、特約をつけておくのが経済的不安への備えとして大きいのではないかと考えています。

ただし、就業不能を条件にするなどの特約は、支給条件が厳しすぎると感じます。

働きながらがんを治療する時代。

会社も公的支援もそうした時代に合わせた備えや制度を確立してほしいです。

ではでは。

≫ [auじぶん銀行(事前審査)]

≫ イオン銀行に今すぐ事前審査をしてみる おすすめ

コメント