たばこ大手のフィリップモリス・インターナショナル(PM)とアルトリアグループ(MO)の合併協議があったんですが、破談となりましたね。

私は、PMもMOも保有していたんですが、PMは売却済で、MOだけ持っています(JTとBTIも持っています)。

MOは株価の下落がきつく、保有株のなかでは一番の含み損です。

ただ、株価の下落で配当利回りがすさまじい高さとなっています。

配当利回り8.2%(税引き後約5.8%)

なかなかお目にかかれない配当利回りです。

株価下落はきついが配当利回りの高さは魅力

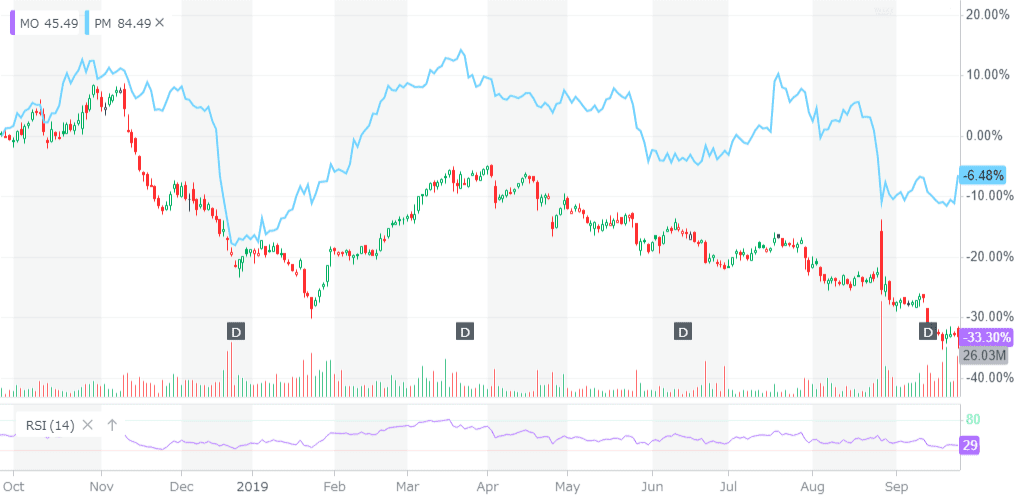

まずは、MOとPMの株価の推移(1年)です。

MO_YahooFinanceChart

水色がPMです。

アルトリアグループ(MO)は、えげつない株価の下げです。

2018年はブリティッシュ・アメリカン・タバコ(BTI)が約50%下げましたが、2019年はMOの出番ですw

過去1年、約33%も下落しています。

配当利回り5%でも高いと思っていましたが、今になっては8%超えていますからね。

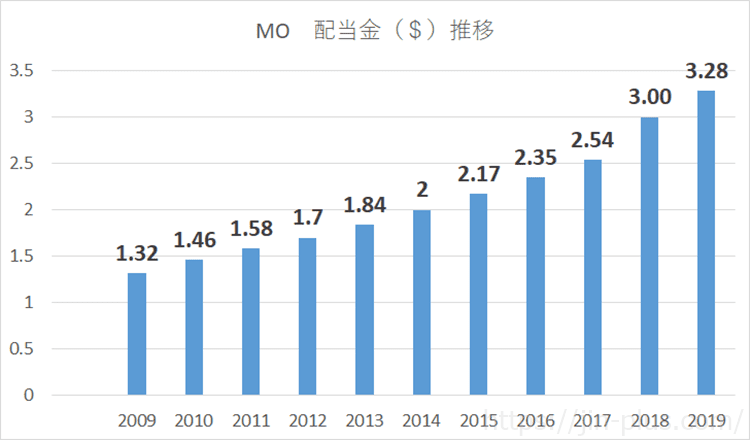

50年連続増配の配当王

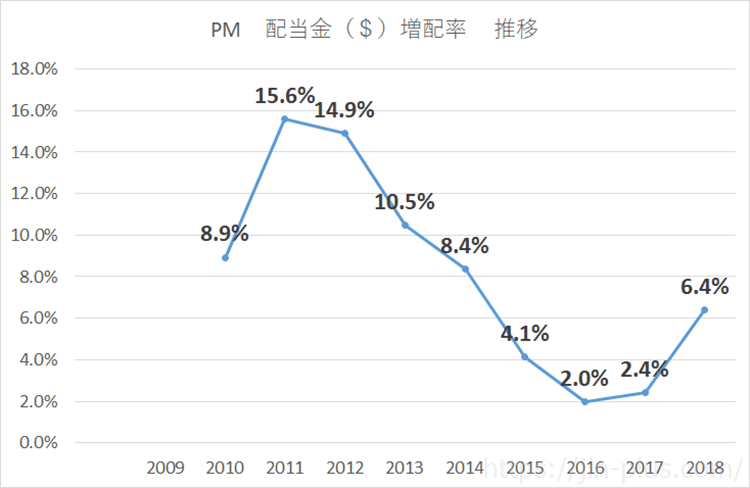

MOの魅力は、増配力です。

50年連続で増配をしており、この50年の間に52回増配しています。

50年以上増配している配当王です。すばらしいです。

この10年でも、配当は約3倍近くになっています。

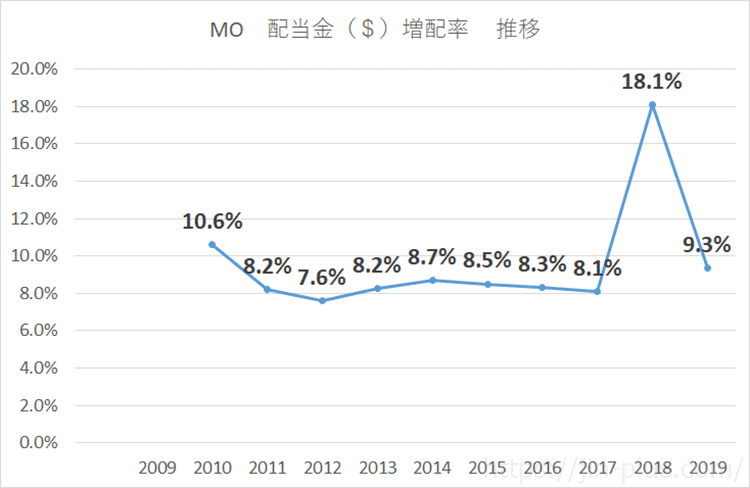

増配率の推移を見てみると、安定して8%以上を増配していますね。

フィリップモリス・インターナショナル(PM)も増配を続けていますが、増配率にはばらつきがあります。

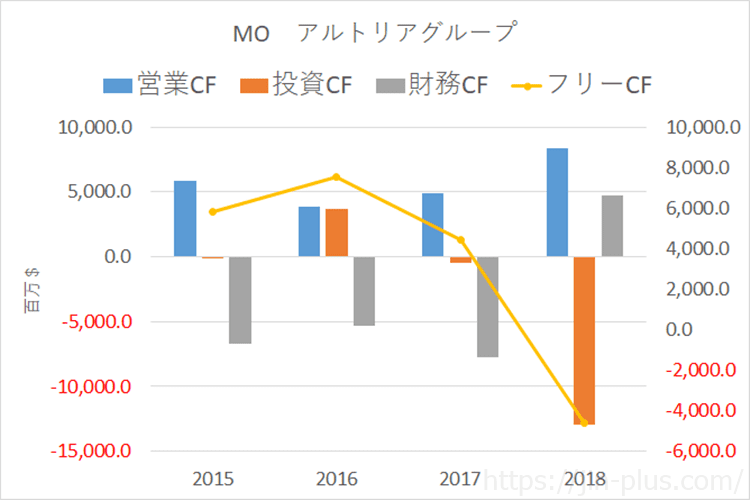

安定したキャッシュフロー推移

2018年は電子たばこJUULへの出資でフリーキャッシュフローがマイナスとなっていますが、安定したキャッシュフローを作っているのがたばこ会社の魅力です。

現金を稼ぐ力を見る営業キャッシュフローマージンは高いレベルで安定しています。

| 百万$ | 2015 | 2016 | 2017 | 2018 |

| 営業CF | 5,810.0 | 3,821.0 | 4,901.0 | 8,391.0 |

| 投資CF | -15.0 | 3,708.0 | -467.0 | -12,988.0 |

| 財務CF | -6,747.0 | -5,329.0 | -7,771.0 | 4,716.0 |

| フリーCF | 5,795.0 | 7,529.0 | 4,434.0 | -4,597.0 |

| 営業CFマージン | 22.8% | 14.8% | 19.2% | 33.1% |

電子たばこは、全米で味付き電子たばこが規制対象となる予定ですが、店頭販売による対面のみであり、ネット販売に力を入れているので、そこまで大きな影響はないかもしれません。

現に、規制対象の報道が出た後のMOの株価はほとんど下げませんでした。

MOが出資するJUULは、全米電子たばこのシェア75%とトップシェアを誇っているので、影響は大きいと思いますが、そこまで懸念材料ではないのかもしれません。

MOの成長余力

日本で加熱式たばこトップシェアは、iQOSです。売っているのはPMですが。

MOが全米での、加熱式たばこのiQOSの販売にこぎつければ、全米の紙巻きたばこ5%~6%減少を補うことにもつながるかもしれません。

PMとの合併は破談のガイダンスと合わせて、2019年の通期ガイダンスを見直しています。

- 当初予想)4.15ドルから4.27ドル

- 今回予想)4.19ドルから4.27ドル

2018年に調整された希薄化後EPSベース3.99ドルから5%から7%の成長率を意味しています。

アルトリアグループ(MO)は長期保有方針

アルトリアグループ(MO)は、たばこ株のなかでも、最も逆風が吹いています。

株価の下落がそれを物語っています。

一番は、電子たばこ大手のJUULの件でしょう。

中国のネット販売で電子たばこをJUULが発売しましたが、わずか数日足らずで販売禁止に追い込まれました。

また、インドでも電子タバコの全面禁止が発表されるなど、電子たばこには逆風です。

JUULへの出資に1兆円以上もつぎ込んでいるアルトリアグループ(MO)には、マイナスのオンパレードですね。

たばこ株は、過去も訴訟などで市場から忌み嫌われてきましたが、結果的には市場平均を大きくアウトパフォームする結果を出してきています。

MO(赤色) IVV(青色)

PER11倍、配当利回り8.28%は、いくらなんでも売られ過ぎなのではないかと思います。

株数を増やす絶好の機会であり、

- 安定したキャッシュフロー(営業キャッシュフローマージン15%以上が毎年)

- 安定配当(50年連続増配中)

この2点を見るだけでも、安心して保有して、配当再投資による株数増加を図っていきます。

それにしても、配当利回り8%は異次元の世界に突入してきましたね。

シーゲル銘柄としても、アルトリアグループ(MO)は有名ですね。

相場が下落する局面で、配当はとくに次の2つの役割で投資家に貢献する。

まず再投資を通じて保有株を余分に積み増せるので、これがポートフォリオの価値下落を受け止めるクッションとなる。

下落局面に再投資を通じて保有株を積みます配当の働きを、わたしは「下落相場の安全装置プロテクター」と呼んでいる。

しかも、買い増した株式は、相場がいったん回復すれば、下落に対するクッションどころではない役割を果たす。保有株数が増すほど、将来のリターンが加速するからだ。

つまり、配当再投資は、下落局面でプロテクターとなり、株価がいったん上昇に転じれば「リターンの加速装置(アクセル)」となる。

-引用-株式投資の未来 ジェレミー・シーゲル

アルトリアグループの投資継続して、配当を増やしていきます。

ではでは。

コメント

MOは2007年から2008年にかけて配当減っていませんか?ほとんどのwebページで50年連続増配と書いているのですが、2008年以前の配当実績を載せているサイトがなく、どうなのかなと思っています。

https://jp.investing.com/equities/altria-group-dividends

TTさん、こんばんわ。

米国株の連続増配のカウントは、いくつか種類があります。

こちらの記事で書いている本で詳しく解説されています。

https://jin-plus.com/list-of-u-s-stock-dividend-increases/