生命保険は、毎月保険料がかかってくるので、チリも積もればで高額な出費となります。

住居費の次に負担が大きいとも言われます。

このため、適切な保障額を踏まえた保険加入が大事ですね。

と、言葉にすると簡単ですが、「適切な保障額」ってなんやねんって話です。

それは、収入や資産背景などに大きく左右されます。

保険料を抑えるには、少ない保険で済ませ、貯金という万能保険を増やすのが最善策です。

貯金であれば、保険金が必要になる事由が発生しなくても(例えば、入院とか)、自分に使えます。そのため、貯金を増やすことを重視すべき(貯金が増えれば保険は減らす)。

保険の場合は、保険金支払いの事由が発生し、請求することで保険金が支払われ、自分のお金になります。

保険は私たちの生活に必要不可欠なものですが、保険ビンボーだけは避けたいですね。

改めて、我が家の保障額が適正なのか、検証してみました。

加入している生命保険

保険料負担を抑え、かつ、適切な保険金を受け取ることを考えれば、掛け捨て保険がいいと思っています。

貯蓄性の保険は極めて資金効率が悪いです。

我が家は、医療保険は基本的に不要という考えですので、生命保険(死亡保険)のみ加入しています。

子どもが生まれた4年前に保険に加入しています。

年収 夫約600万円 妻約300万円

住宅ローン 約2,500万円

死亡保険 夫死亡時4,000万円、妻死亡時3,500万円

保険料 月額13,000円(年額155,000円)

保険料は月額13,000円ほどとなっています。

2人目の子どもが生まれて、生命保険を考えてみました。

必要保障額を考えて保険加入しよう

保険会社のサイトを使えば、必要保障額の試算が可能です。

オリックス生命(我が家も加入)している必要保障額のシミュレーションも可能です。

出典:オリックス生命

生活費30万円で設定した場合、必要保障額0円でした。

・・・・。

保険いらんがな。

生活費30万円の場合は、我が家の場合、保険は不要だったのです。

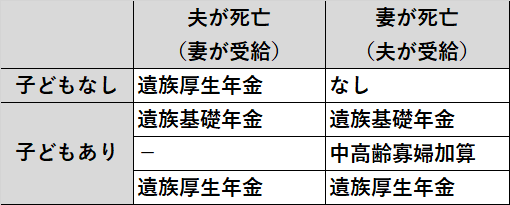

遺族年金を知っておこう

夫または妻が死亡した場合、遺族年金(遺族基礎年金+遺族厚生年金)があります。

●遺族基礎年金

- 子どもがいれば、夫も妻も支給対象

- 遺族の年収が850万円未満のとき

- 子どもが18歳になった3月末まで

- 支給額は、年78万100円+子ども1人22万4,500円(3人目以降74,800円)

- 妻は、遺族基礎年金終了時に40歳を超えていれば、中高齢寡婦加算あり(年59万円、65歳まで)。自営業の方は対象外。

●遺族厚生年金

- 子どもがいると妻は生涯もらえる。

- 子どもがいる夫は、妻死亡時に55歳の場合のみもらえる(60歳から支給)、18歳になるまで子どもがもらえる。

- 自営業の方は対象外

ということになります。

妻が亡くなったときのほうが手薄な保障制度になっていることに注意です。

参考 知らなんだ!遺族年金は、亡くなるのが夫か妻で支給額が変わる!

オリックス生命が分かりやすい表をまとめてくれています。

出典:オリックス生命

出典:オリックス生命

生命保険(死亡保険)は必要か

我が家は、住宅ローンがありますが団信不加入です。

そのため、住宅ローンを組んでいる夫が死亡したとしても住宅ローンは残ることになります。

その点、そして、教育費が最も重荷ですね。

そう考えたとき、

月額50万円

を必要保障額と設定します。

収入面で見ると、

遺族年金 月13万円~15万円

給料収入 月20万円~25万円

配当金収入 月10万円~(2019年時点では月7万円予定、2021年以降月10万円予定)

月額50万円と高めの設定でも十分可能ですね。

そして、この金額があれば教育費も十分賄えます。

住宅ローンは残りますが、配当金収入で返済可能です。

死亡保険金3,000万円を税引き後4%の高配当株に投資すれば、年間120万円(月10万円)を生み出すことができます。

ま、3,000万円あれば不動産投資しますし、月30万円~50万円は作れるでしょう。

せっかく期限の利益があるので、一括返済するよりは、「手元に現金を置いておく」、あるいは、「お金を生む資産に換える」ほうが得策です。

保険料を過度に払うのはやめよう

4年前に保険に入ってほったらかしでしたが、子どもが生まれて改めて我が家の必要保障額を考えてみました。

4年間で資産背景が良くなったことも鑑みると、

子ども2人になった現時点において、

過大に保険に入っていましたね。

保険料ムダでした。

我が家は、保険料を小さくできそうです。

速攻で解約しました。

1円でも可処分所得を増やしたいので、良い結果です。

必要保障額が不足していれば、きちんと死亡保険は入るべきです。保険料を小さくするのが目的となって、保険金が小さすぎてはいけません。

しかし、保険って入っていると安心みたいな気持ちになりますが、着々と私たちのポケットからお金が出て行っている現実があります。

必要保障額を満たしているのであれば、保険は過度に入ってはいけませんね。

1つ死亡保険を解約し、月3,000円、年間36,000円、10年間で36万円の保険料を節約できます。

保険の見直しって定期的に必要ですね。

浮いた保険料は、投信積立の増額に使い、さらに資産を増やしていくようにしたい。

あなたも、生命保険(死亡保険)を加入する際は、必要保障額を踏まえてみましょう。そして、定期的な点検・見直しは必要です。

もしかしたら、無駄に保険に入っているのかもしれません。

ぜひ、あなたも点検してみてくださいね。保険はExcelにまとめておくと把握しやすいので、おすすめです。

ではでは。

コメント