日経新聞電子版の家計再生コンサルタントの横山さんのコラムはいつも勉強になります。

少し前ですが、こんな記事を読みました。

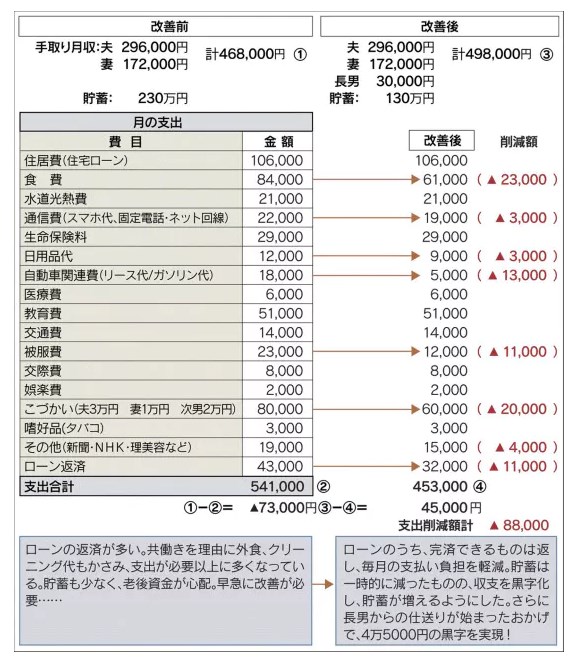

手取り収入が月50万円近くあるにもかかわらず、貯金が230万円程度しかなく、子どもの教育費ローンを借りなければならない事例を見ました。

手取り収入が多いのにもかかわらず、貯金ができない原因は、

- 現状分析ができていないこと(家計簿がない)

- 将来のキャッシュフローを見据えていない

の2点に尽きると思います。

給料が毎月安定してあるので、家計はなんとかなるのが一般的ですが、その安定した給料収入は年齢とともに残りの時間が短くなっていきます。

40歳であれば残り20年、50歳であれば残り10年という具合です。

残り時間が短くなっていても、同じように支出していると家計は厳しい局面を迎えてしまいます。

何をすべきでしょうか。

現状分析はとても大事

日経に掲載されていた家計簿チェックは参考になるところですが、家計簿って十人十色でホント面白いですね。

出典:NIKKEI STYLE

手取り収入が月50万円近くあることは、かなり恵まれた環境だと思います。

しかし、ローンを複数本組むことで家計余力が蝕まれていきます。

- 住宅ローン

- 自動車リース

- 教育ローン

- スマホ代の分割払い

何にお金をかけるのか?を明確にしておくのが一番ですが、この家庭の一番の問題はローン払いが多いことのようです。

ローンは一回あたりの支払金額を抑えることができるので、負担感は小さくなります。

しかし、複数のローンを組んでいくことで、

- 支払い金額の把握が難しくなる

- 借り入れ時期がバラバラなので全体像が見えにくい

という弊害も出てきます。

私は住宅ローン以外のローンは、組むべきではないという考えです。金利面で不利だからです。

教育費ローンより奨学金のほうが支払い総額が低いのであれば、奨学金を借りたうえで、親が実質返済するほうがいいように思います。

年110万円までであれば贈与税もかかりません。

クレジットカードの借入枠(キャッシング)や銀行のカードローンには注意

消費者金融でお金を借りる場合は、年収の3分の1までという総量規制があります。

年収300万円であれば、100万円以上借りることはできません。

借入動機は、全銀協の調査によると「生活費の補てん」が3割とトップ。

出典:銀行カードローンに関する消費者意識調査(平成30年1月 全国銀行協会)

年収400万円以下が40.5%、401~600万円以下が25.2%となっています。

出典:銀行カードローンに関する消費者意識調査(平成30年1月 全国銀行協会)

例えば、100万円を年利14%で借り入れを3年かけて返済するとした場合です。

月々の返済は3万5,000円弱ですが、総支払額は123万円にもなります。順調に返済できたとしても23万円も多く支払わなければなりません。

驚くべきなのは、消費者金融に対する利用意向は低くても、

「銀行カードローンやクレジットカードのキャッシングローン」は利用意向が高くなること

です。

出典:銀行カードローンに関する消費者意識調査(平成30年1月 全国銀行協会)

おそらく印象だけの問題だと思いますが、

どっちも高利息の借金である

ということです。

銀行カードローンも消費者金融も借りるべきところではありませんね。

銀行カードローンは、さきの総量規制の対象外というのもよろしくないです。

生活費補てんの借金は、常態化すれば、返済がしんどくなるだけです。

収支と資産の整理は定期的にしておこう

家計簿は2種類作っておくことで、お金の流れと手元にあるお金を把握することができます。

家計簿=毎月の収支がメインです。

収支をきちんと確認することも大事ですが、「つもり貯金」担っていないかを確認するため、家計資産の把握は重要です。

先取り貯金が多すぎるため、結果的に貯金を取り崩している場合がありますね。

貯金しているのに、貯金が増えないというようなことになりかねません。

収支の計算と貯金簿を作ることは、ホントに大事だと感じます。

≫ 実は家計簿って2種類作る必要があるって知っていました?お金の流れを知るメリット

ローンに頼らないための家計をつくる

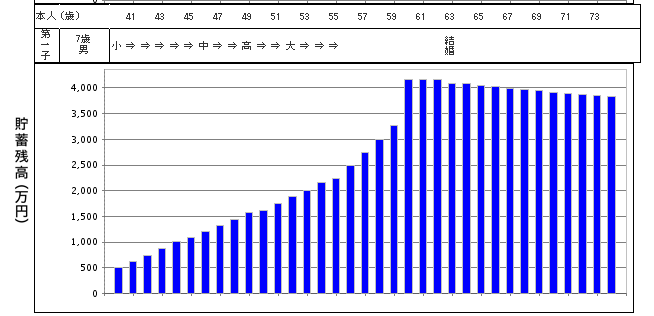

ライフプラン表を作るのは、面倒とも感じますが、自分の年齢や家族の年齢から将来どのようなイベントが待ち受けているかは予想がつきやすいです。

こうした年齢を基軸にライフプラン表を作ると、どの時点でお金が必要かを確認することができますね。

住居費、教育費、老後資金の大きな支出は、バランス良く考えないと、資金ショートしてしまいます。

日経の記事を読んで痛感するのが、現状把握の大事さです。

毎月、いくらお金を使っているか即答できますでしょうか。

現状把握することで、自分たちの問題点や課題が見えてくることが多々あります。

そして、思っていた以上にお金を使っていたということがわかります。

家計簿アプリの活用やレシート管理などを組み合わせると、現状把握も手間をかけすぎることなく、把握が可能です。

将来のお金が不安だなと思ったときには、現状把握とライフプランに基づく収支シミュレーションをしてみましょう。

そのうえで、時間を味方につける積立貯金を継続することで貯金を増やしていくことができます。

現状を知るって大事なことですね。

我が家ももう一度再点検しておこうと思います。保険料を減らしたいなぁ。

ではでは。

コメント