私は無印良品が大好きで、家の家具の多くは無印良品で揃えています。

無印良品などを運営している良品計画(7453)の株は保有していませんが、ここのところ業績がいまいちですね。

店舗に行くと結構お客さんはたくさんいるように思いますが、業績の面では数字が出てないように思います。

業績や株主還元についてまとめてみました。

良品計画は買い時か

ブランド力もあり、商品力もあり、ファン層も分厚い良品計画は、長期的には成長すると考えています。

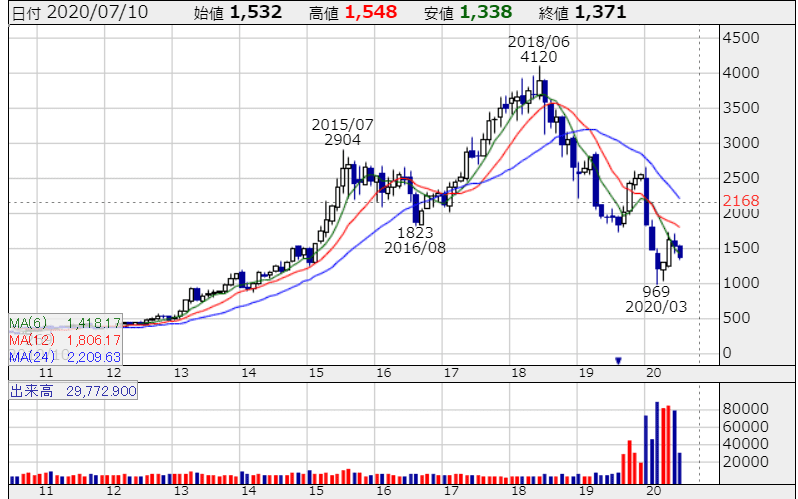

市場の反応は、長期の月足チャートで見てみると、2018年6月をピークにすさまじい下げですね。

これだけの優良株でありながら、ピークから8割近くも下落しています。

コロナショックで一時1000円割れにもなっていますね。

7453 良品計画 月足 株探より

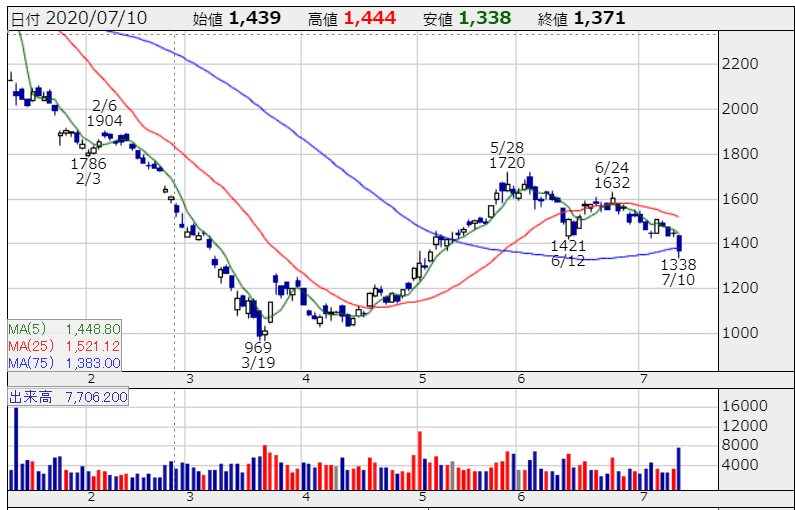

日足チャートで見てみると、25日線を割って下向きチャートなので、個人的には買いに行かないチャートです。

200日線を割ってきていますので、落ちるナイフは拾わず。

落ちるナイフが地面に刺さるまでは待ったほうがいいかなと考えます。

7453 良品計画 日足 株探より

良品計画の業績

コロナショックの影響で、店舗閉鎖を余儀なくされ、特に利益率の高い東アジアの減収・減益も大きいですね。

2020年2月末の国内店舗数は437・海外店舗数533を展開していますが、米子会社「MUJI U.S.A.」は破産法の適用を申請しました。

報道によると、日本の小売り業では初めての申請だそうです。

欧米事業は赤字事業だったので、コロナによるロックダウンが追い打ちをかけた状態ですね。

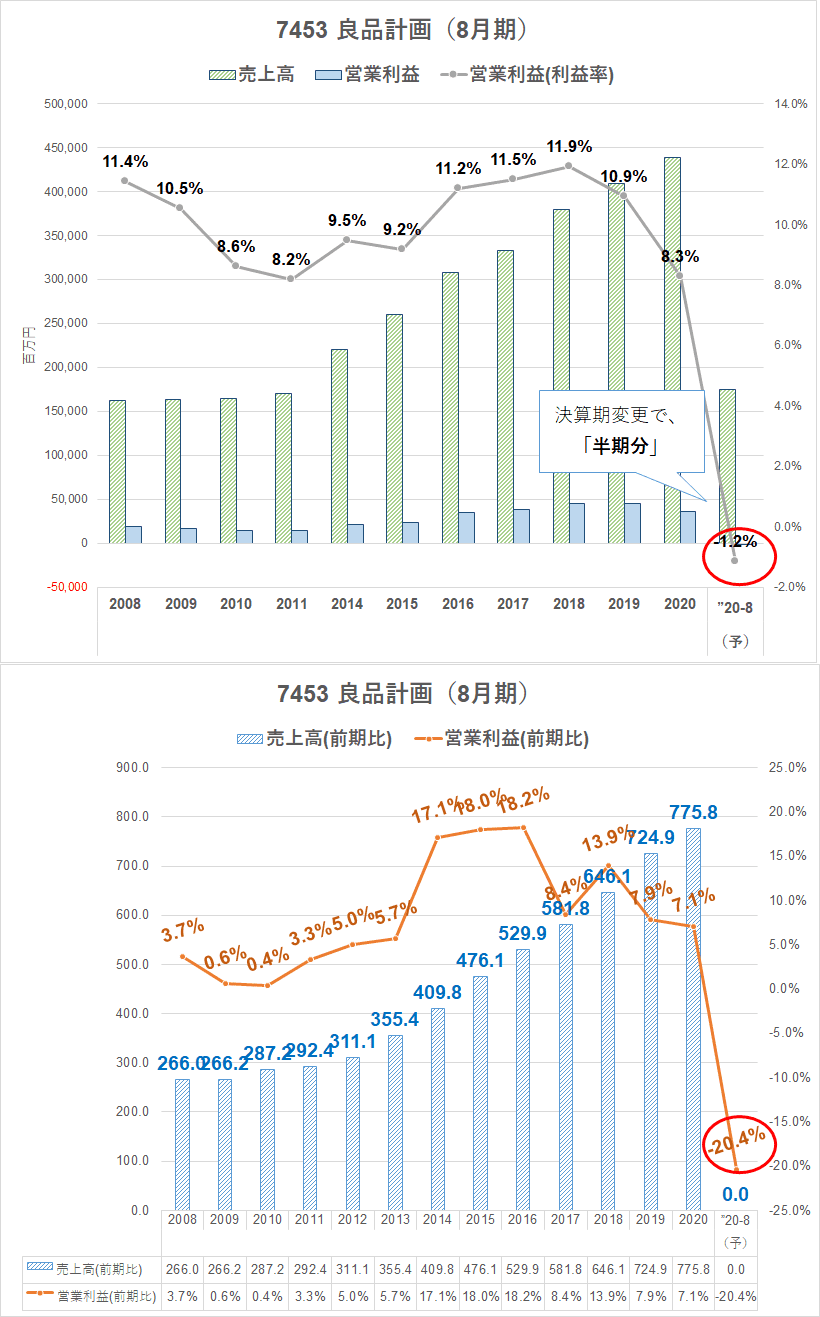

2020年2月期決算で見てみます。

- 国内 8.3%

- 東アジア 13.5%

- 欧米 ▲10.9%

- 西南アジア・オセアニア ▲2.0%

欧米事業は足を引っ張っていますね。

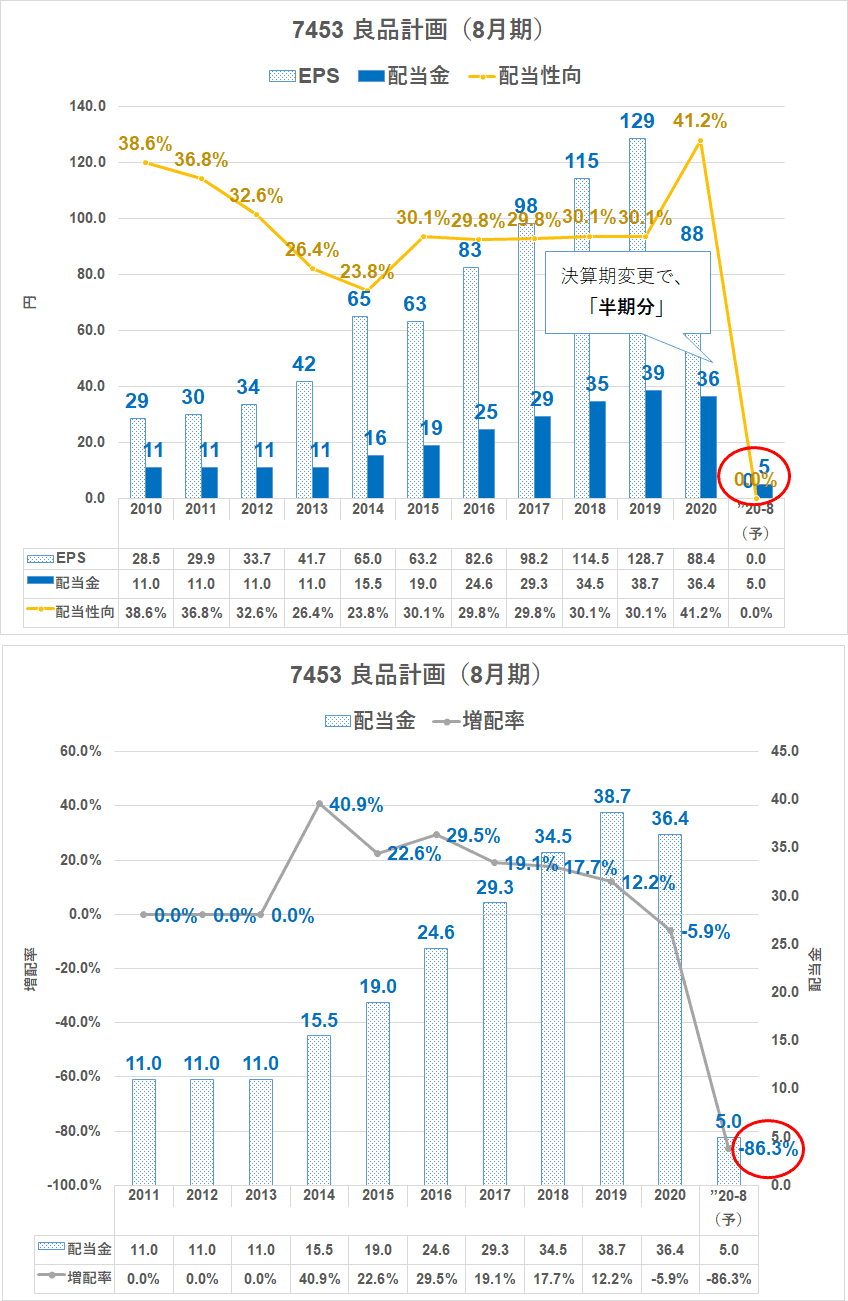

業績の推移は、20年8月期は変則決算の6ヵ月決算となりますが、赤字転落となっています。

株価は18年6月をピークに下落になっていますが、売上は順調なものの、利益率の低下が目立っていますね。

四半期推移でも見てみると、2018年6月ピークの株価以降の業績は、売上は伸びているものの、利益率が悪化しています。

EPS/BPS

EPSの推移も20年2月期に下落傾向になっていますね。

良品計画の株主還元

良品計画の株主還元ですが、配当金の推移を見ておきます。

増配傾向が続いていましたが、20年2月期は減配となり、シグナルが出ていましたね。

また、変則決算となる20年8月期は、5円の配当と大幅な減配を発表しています。

配当利回りが高い銘柄ではなく、配当目当てで投資する銘柄ではないと考えていますが、コロナショックは小売り・飲食に相当なダメージを与えていますね。

小売りでもスーパー、ドラッグストア、ホームセンターなどは強いですが。

株主優待

株主優待はありません。

良品計画は在庫が増えている

店舗閉鎖でも、東アジアではEC(電子商取引)での売上がかなり好調だったようです。

20年2月頃には、通販サイトが一時停止という事態もありましたが、ECの成長は今後の良品計画の成長のカギを握りそうです。

私は店舗で無印の商品を見ること、店舗の雰囲気が好きなので、ほとんどECを使ったことはありませんが、EC需要は高そうですね。

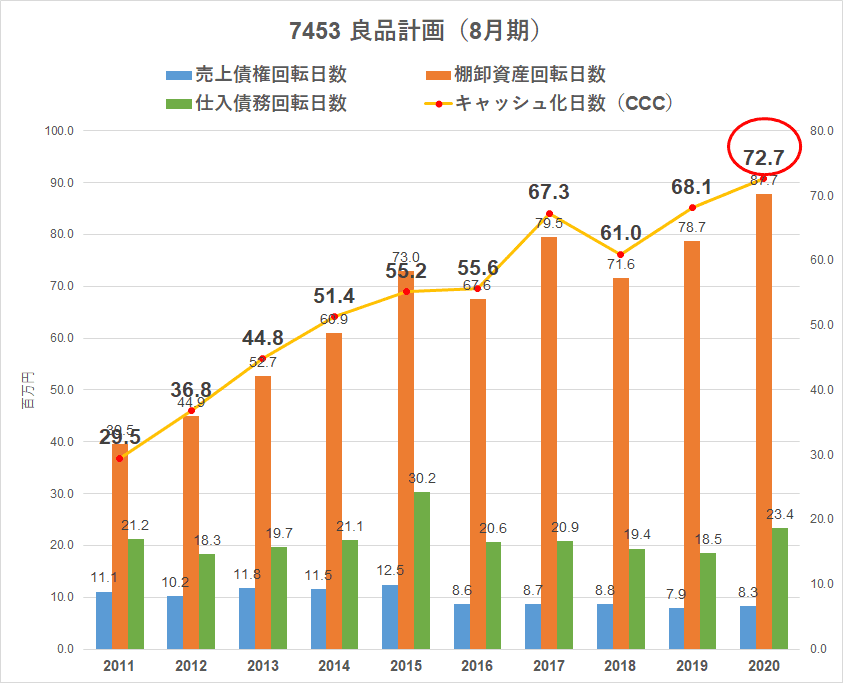

商品を売り上げるまでの棚卸資産、つまり、在庫ですが、売上になるまでの日数が伸びていますね。

在庫をさばけていないので、キャッシュコンバージョンサイクル(CCC)も伸びており、運転資金も必要となり、支払い利息など無駄なコストがかかっていることも利益率を下げている要因になっていると考えられます。

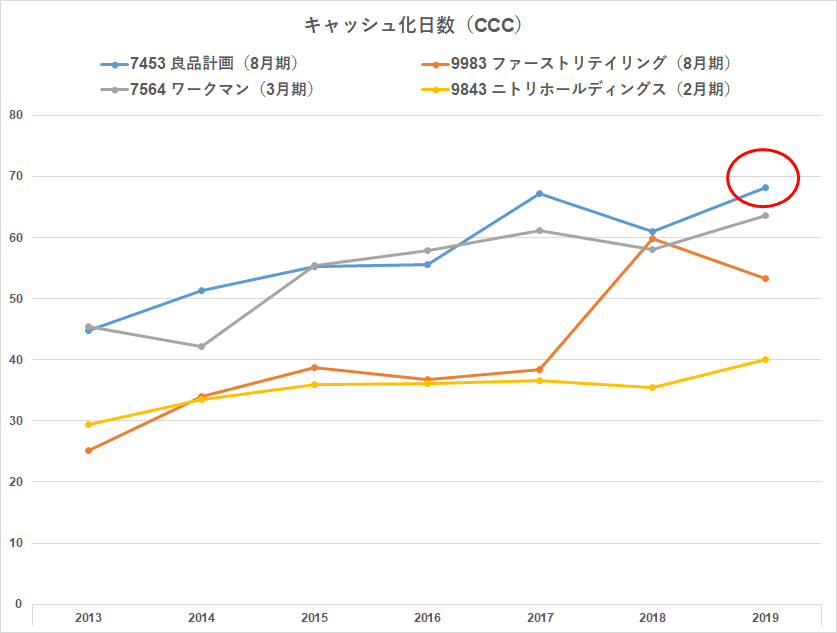

良品計画の棚卸資産回転日数(商品を仕入れてそれを販売するまでにどのくらいかかっているかを見る指標)を他社比較してみました。

- ファーストリテイリング

- ワークマン

- ニトリ

ユニクロを展開するファーストリテイリングはアパレル業界のガリバー。

ワークマンは、このコロナ禍でも売上絶好調で今話題の企業ですね。

そして、言わずと入れたニトリもコロナ禍でも業績を伸ばしています。

コロナ禍で業績を落としているのは、良品計画とファーストリテイリングですが、棚卸資産回転日数が伸びている良品計画は比較からも苦しい状況が見て取れます。

CCCも同様で、良品計画は苦戦していますね。

- 売上債権回転日数:商品を販売してから現金を回収するまでの期間

- 基本的に短いほうが良い(入金が早いため)

- 棚卸資産回転日数:商品を仕入れて、それを販売するまでの期間

- 基本的に短いほうが良い

- 仕入回転日数:商品を仕入れてから現金を支払うまでの期間

- 基本的に長いほうが良い(出金を後ろにできるため)

- キャッシュコンバージョンサイクル(CCC):商品を仕入れて、販売して、現金化するまでの流れ

- CCCは短いほうが良い(運転資金の借入する必要性を小さくできる)

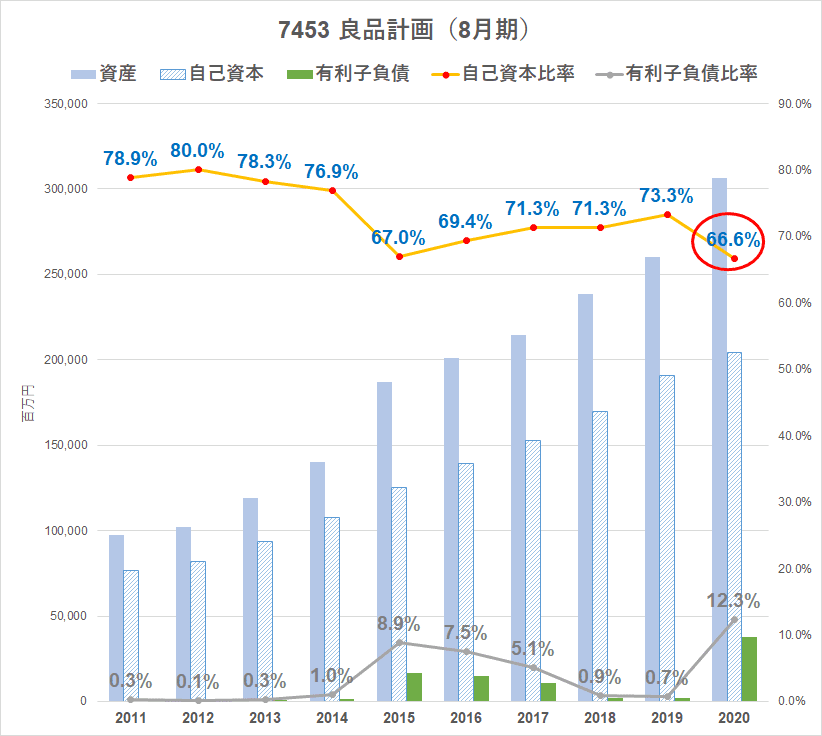

財務も悪化傾向

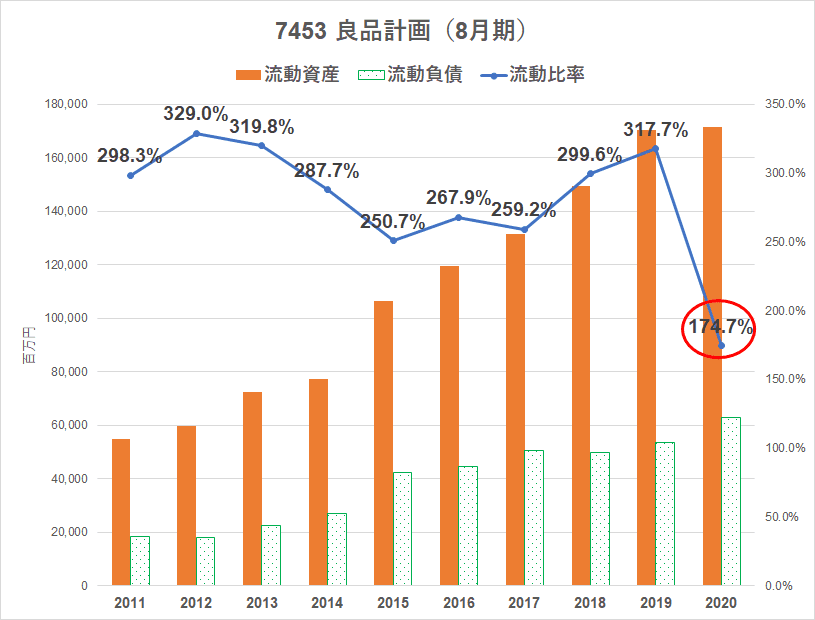

良品計画の自己資本比率は66.6%とかなり高いため、財務不安はありませんが、借入が増えておりやや悪化傾向です。

流動比率(流動資産÷流動負債)については、大きく下げていますね。

株式指標面

手元流動性は1ヵ月程度と、キャッシュインの早い小売業なのかあまり持っていないんですね。

ちなみにファーストリテイリングは5.7ヵ月、ワークマンは7.9ヵ月、ニトリは2ヵ月となっています。ワークマンすごすぎ。

| 7453 良品計画の株式指標 | |

| 株価 | 1,371円(R2.7.10) 最新の株価はこちら |

| PER(予) | -92.45 |

| PBR(実) | 1.77 |

| ミックス係数 | -163.37 |

| 配当利回り(予) | 0.4% |

| 配当性向(予) | -33.7% |

| 増配率(3期平均) | -26.7% |

| 営業利益率(予) | -1.1% |

| PSR (時価総額÷売上高) |

0.88 |

| PEGレシオ (PER÷EPS成長率) |

2.04 |

| ROE(実) | -4.0% |

| ROA(実) | -2.2% |

| 営業CFマージン(実) | 5.8% |

| 自己資本比率 | 66.6% |

| D/Eレシオ | 0.19 |

| ネットD/Eレシオ | 0.01 |

| ネットキャッシュ(百万円) | 1,044 |

| 手元流動性(ヵ月) | 1.06 |

まとめ

ブランド力の高い好きな企業ですが、「利益率の改善」が見えてくれば、株価もついてくると考えます。

ただ、今の状況では投資しづらい印象です。

株主優待があれば買いたいですがw、その余裕はなさそうです。

成長路線に復帰するための材料不在という感じですが、EC需要の増加、Amazonでの販売などがどこまでインパクトを与えてくれるか注目ですね。

ではでは。

いま、ワークマンの本を読んでいますが、在庫管理のすごさなど原価率高いのに利益率を高くできている仕組みが分かって勉強になります。

コメント