今年はローソン(2651)が20年近く配当を増やし続けていましたが、大幅減配をしました。

低価格ファッション大手の「しまむら(8227)」も2019年2月期決算で、1988年の上場以来の減配に踏み切っています。

18期連続増配もストップです。

人口減少の影響か、小売株には逆風が吹き始めているのかもしれません。

減配をしない銘柄は将来のリターンを読みやすく、また、配当金というキャッシュフローを作ることができるため、長期保有に向いていると考えています。

我が家は配当金狙いの投資をしているため、累進配当(配当維持か増配)の銘柄が減配に踏み切ったときに、そうしたサインがなかったのかを知っておきたいですね。

減配になると株価の急落もセットで喰らうため、四半期ごとの決算を見るのは改めて大事だなと感じています。

しまむらの減配は予期できたのか

2019年春号の四季報でさえ、配当は維持予想でしたので、減配が予期できたかというのは分かりません。

減配を発表された結果論から見て、いくつかのサインはありました。

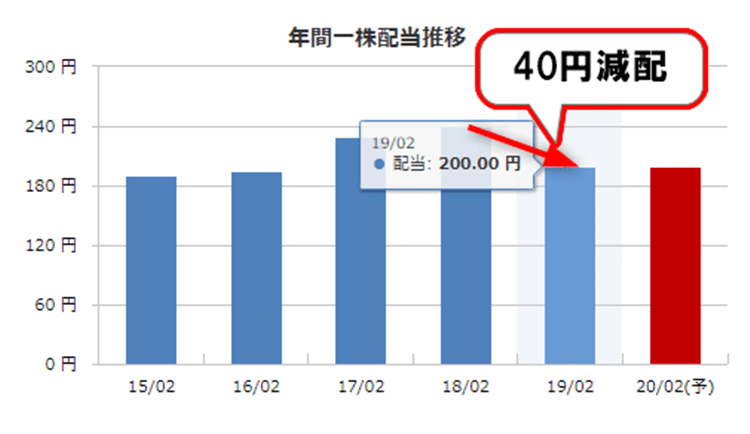

2019年2月期は240円→200円の40円減配

2019年2月期は、1988年の上場以来の初めての減配です。

出典:マネックス証券

30年も累進配当をしてきたわけですから、経営陣としては苦渋の決断だったと思います。

配当狙いで同社株を保有していた株主としては、「減配」だけは避けたかったのではないでしょうか。

配当性向は45%程度ですので、ローソンと違い配当性向が高すぎたわけではありません。

しまむらは、提出会社単体の配当性向25%以上を株主還元の目安としています。

業績は悪化傾向であった

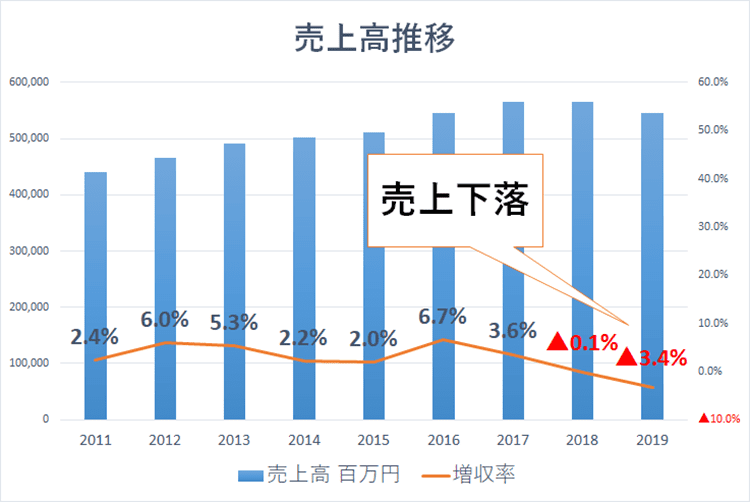

利益の源泉は売上ですので、売上の推移を見てみると、2018年2月期、2019年2月期と減収でした。

毎期好調だったわけですが、突如として売れにくくなったわけです。

とはいえ、3%程度の売上減収ですので、さほど大きくなさそうにも思います。

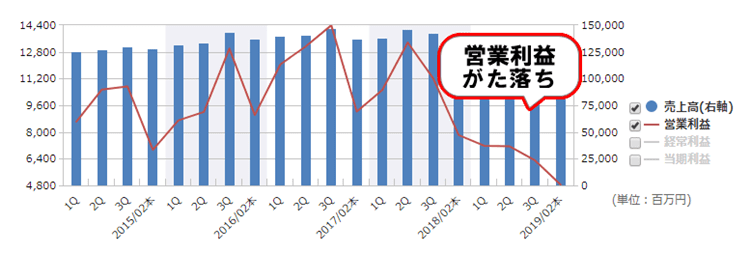

四半期決算で見ると、営業利益はがた落ちであった

本業の稼ぐ力を見る営業利益の四半期ごとの推移を見ると一目瞭然です。

出典:マネックス証券

売上は微減であっても、利益はみるみる減っていました。

これは、配当の原資となる純利益でも同様の傾向でした。

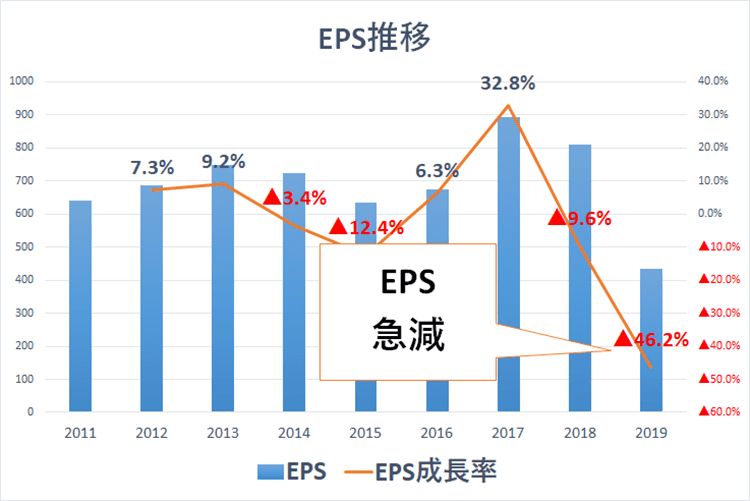

EPSは急落

純利益を株数で割った1株純利益(EPS)は、超重要指標ですが、急転直下していますね。

目玉商品の打ち出しなど、客数の増加を図ったものの、思ったほど客数が伸びなかったという発表でしたが、安さだけでは売れない時代になっていることを感じますね。

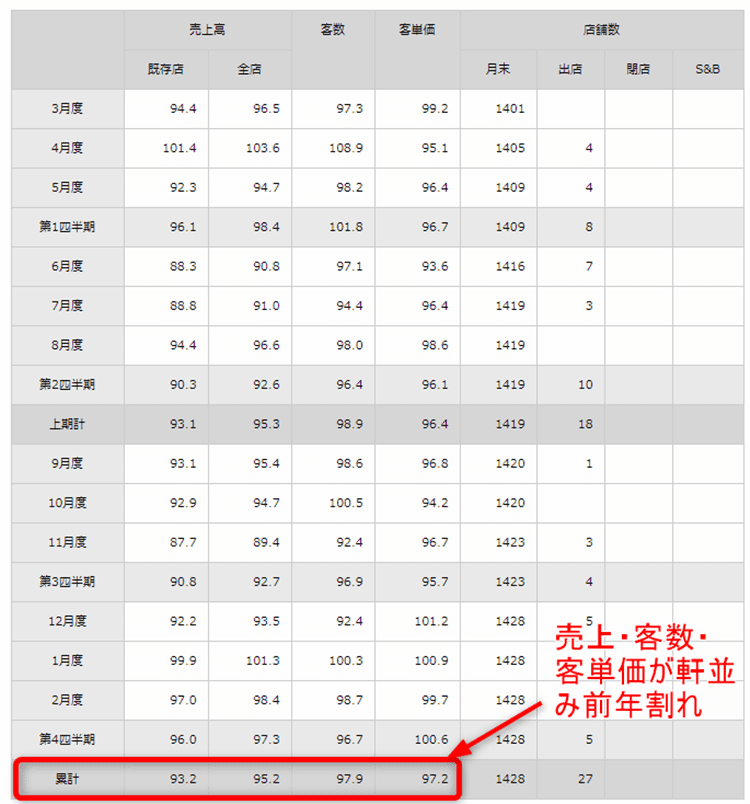

小売業は月次売上を見ておく

四半期ごとの決算を確認するのは大事ですが、小売業の場合、月次売上を発表しています。

下記は2019年2月期のものですが、「売上高」「客数」「客単価」ともに軒並み前年割れしています。

出典:しまむらIR

店舗数が増加しているのにもかかわらず、これだけの落ち込みですから相当厳しかったことが伺えます。

ちなみに、2018年2月期も同様に前年割れが続いていましたので、この兆候はありました。

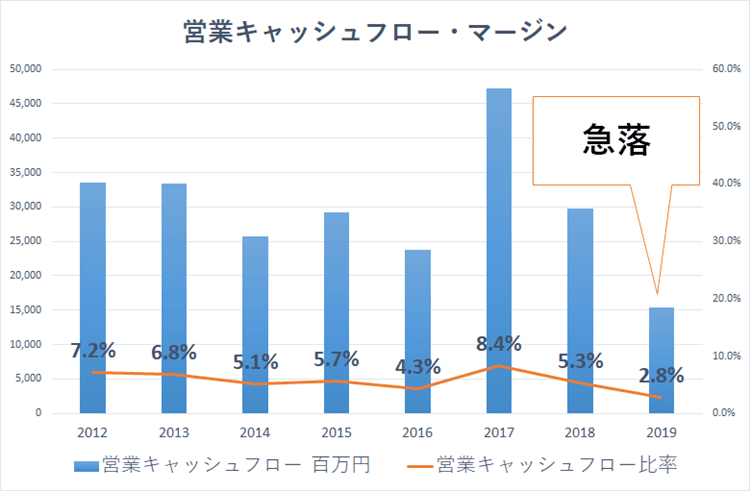

営業キャッシュフローマージンも急落

最後に、当ブログでも重要指標として見ているものですが、現金を稼ぐ力を見る営業キャッシュフローマージンの推移です。

営業キャッシュフローマージン=営業キャッシュフロー÷売上高

2019年2月期は、これまで5%~8%のレンジで推移していましたが、突如3%割れまでに下がっています。

現金を稼ぐ力が急激に落ちているのが分かりますね。

こうした営業キャッシュフローマージンの低下もあり、減配した事例は、さきのローソンをはじめ、米国クラフトハインツでも同様の傾向がありました。

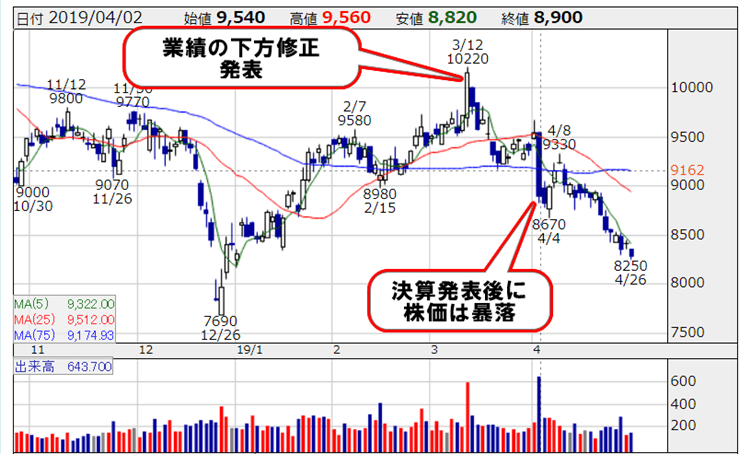

減配した結果、株価は急落

最後にしまむらの週足チャートです。

2019年3月11日に業績下方修正を発表しましたが、その翌日は急騰していますが力尽きて株価は下落を始めていました。

そして、本決算の4月1日発表後の翌日は大暴落をします。

以下、かぶたんからの引用です。

しまむら<8227>は大幅反落。前日に前2月期の決算を発表、営業利益は255億円で前期比40.7%減、先の修正発表水準での着地となった。一方、期末配当金は従来予想の120円から80円に減配、通期では前期比40円減配の200円としており、ネガティブに捉えられている。

累進配当銘柄ほど減配ショックは大きいですね。

しまむらは財務超優良

さきほど、減配のところで「経営陣は苦渋の決断だったのではないか」と書いたんですが、撤回しますw

念のため、しまむらの財務を確認してみると、

自己資本比率 90.4%

有利子負債ゼロ!

EPSも大幅減少とはいえ、赤字になったわけではありません。

しまむらの経営陣さん、40円もの減配をしなくてよかったんじゃないですかね。

配当余力がありながらも、減配するのは、株主軽視の会社だと思われても仕方ありませんね。

まとめ

我が家は、JTやNTTドコモなどの累進配当銘柄を多く保有していますので、減配したときには株価下落ショックも大きそうです。

しまむらから学べることは学んで、日ごろの分析に活かしておきたいと思います。

- 累進配当銘柄であっても、四半期ごとの利益率はチェック

- 小売株は月次売上情報をチェック

- 業績下方修正がなされたときは減配を意識する

- 会社目標の配当性向を大きく上回っていないか

- 営業キャッシュフローマージンが好調か

- EPSは安定して推移しているか

- IRサイトに株主還元についてきちんと明記されているか

ただ、今回の減配は業績が下降はしているものの、超鉄板財務優良企業であるにも関わらず、減配は予期せぬものだったのではないでしょうか。

しまむらのIRサイトに、株主還元の方針が示されていません(見つけられませんでした)。(決算短信には書いています)

株主還元についてきちんと文字にして、株主に示している企業が大切です。

30年も減配しなかった伝統をあっさり覆したのは、きつい言葉を言えば、無能な経営陣だったといえます。

配当金投資目的で、しまむらを保有することは今後一切ないでしょう。

とはいえ、しまむらは、超優良企業です。

そうした企業でさえも、減配したという事実を重く受け止め、ポートフォリオを組みたいと改めて勉強になりました。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント