日本たばこ産業(JT,2914)の配当利回りが7%近くになっており、市場マーケットが正しいとするならば、将来の減配リスクを織り込み始めたとも思われます。

私もJT株を大量に保有しているので、JTが減配などしようものなら、大きな痛手となります。

今のところ、減配リスクは低いと考えていますが、改めて、JTの業績やら社会背景やら、株価が下がっている理由などを総まとめしてみました。

JTホルダーは、含み損の方が多いと思いますが(私もです!)、配当金目的で保有している方が多いと思います。

今一度、減配リスクを見ておきましょう。

JTの減配リスクを分析してみる

減配するとしたら、業績の悪化により、配当金を支払う原資がなくなったときです。

JTの業績動向を見ておくのが大切ですよね。

JTの株価はダダ下がりで、配当利回りも上がっています。

JTの株価チャート・配当利回り推移

まずは、株価チャートを見ておきましょう。

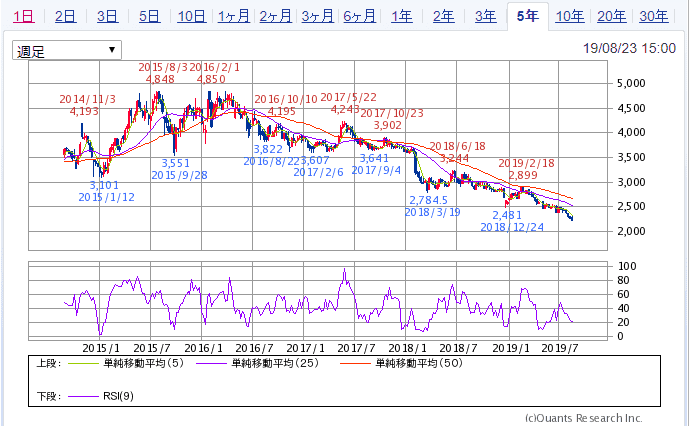

この1年の株価推移ですが、厳しいものですね。

JT 1年チャート SBI証券より

5年チャートを見ると、2015年のピークからは株価は5割以上下がっています。

JT 5年チャート SBI証券より

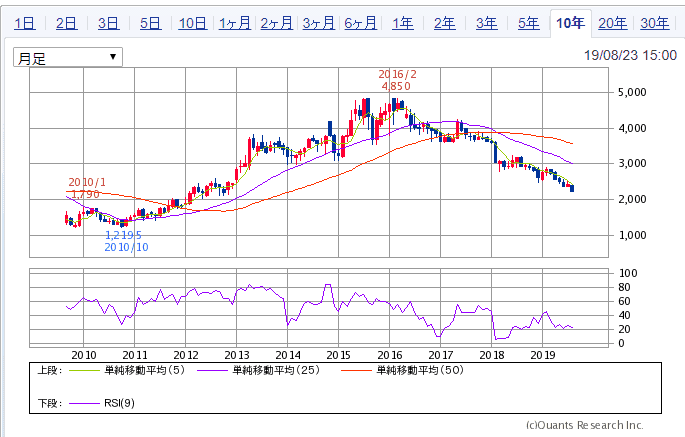

10年チャートで見ると、2010年10月から見ると倍くらいにはなっていますね。

JT 10年チャート SBI証券より

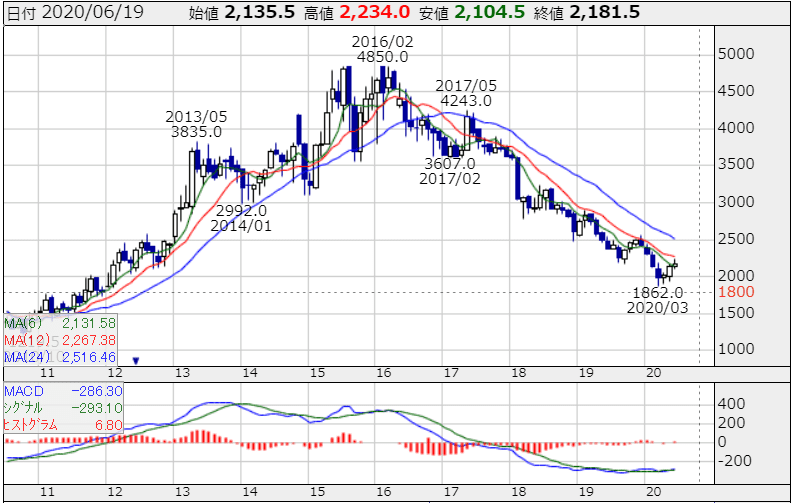

コロナショックでさらに株価を下げました。

2914 JT 株探より

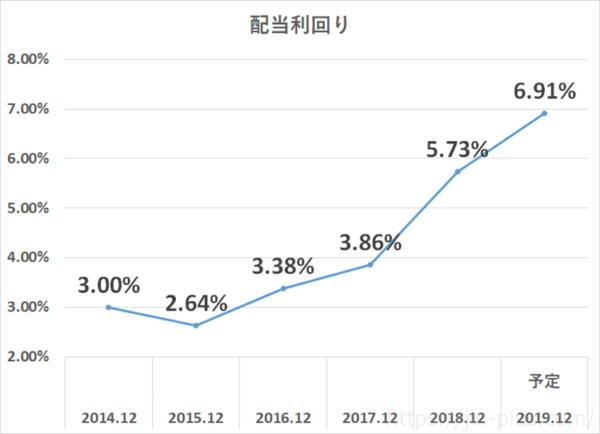

配当利回りの推移です。

2014年12月期からの推移ですが、この2年が急上昇していますね。

正直、ここまで配当利回り(株価下落)になるとは思ってもいませんでした。

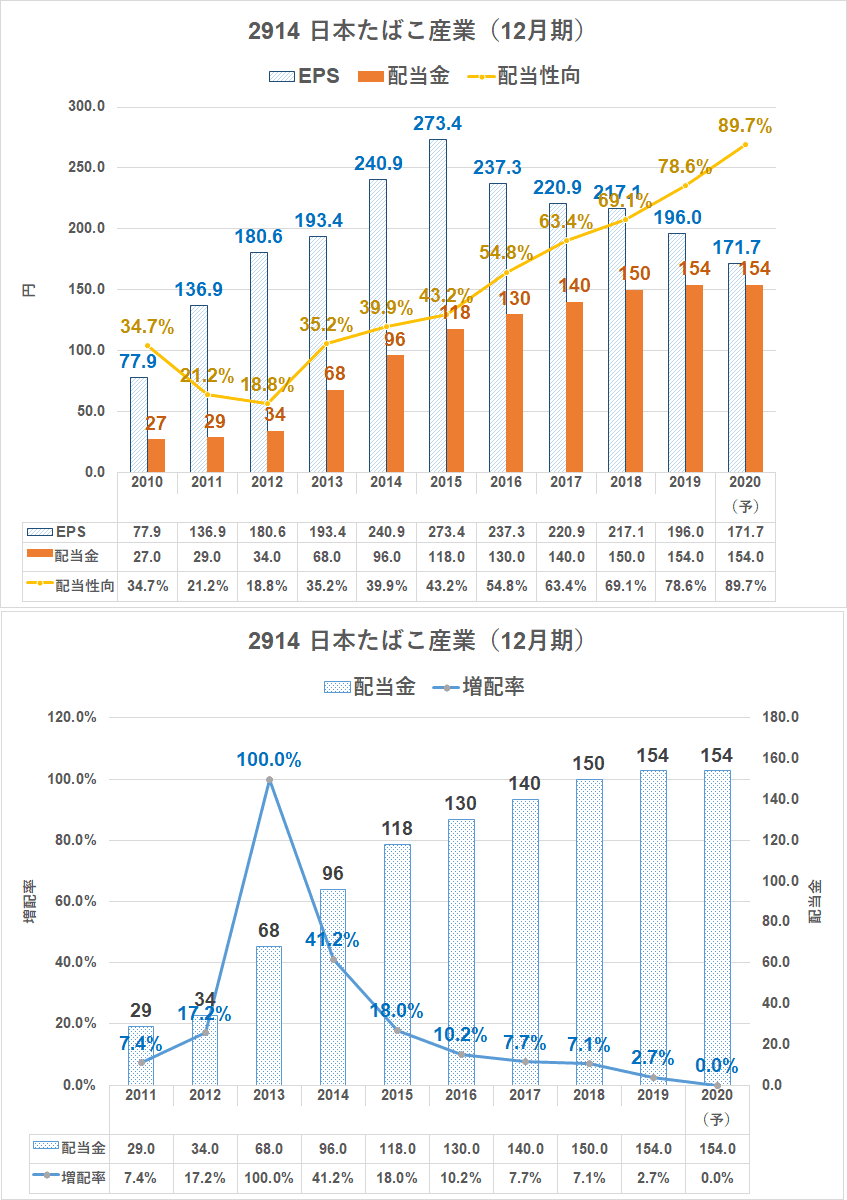

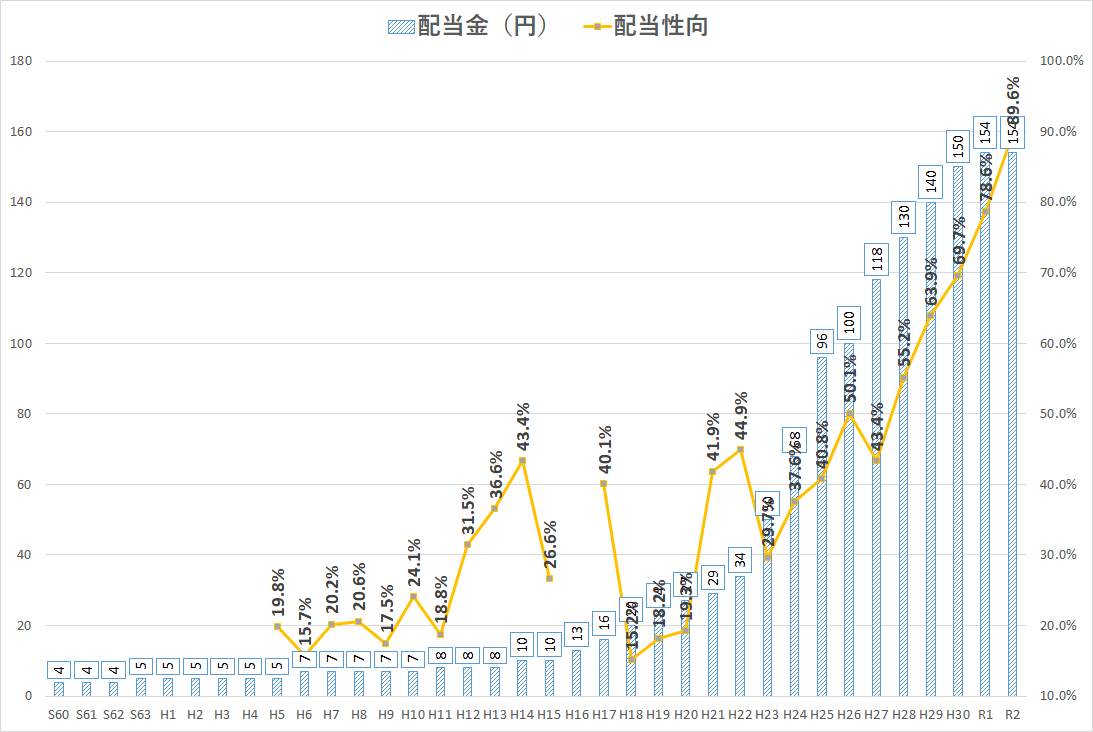

JTの配当金・配当性向

まずは、配当金と配当性向の推移です。

16期連続増配であり、安定度は抜群です。ですが、ついに増配ストップです。

ただし、配当性向が90.0%と高まっていることは、減配リスクを意識させてくれます。

ちなみに、世界のライバル会社を見てみると、

- 米アルトリア・グループ 配当性向84.0%

- 米フィリップモリス・インターナショナル 配当性向91.2%

- 英ブリティッシュ・アメリカン・タバコ 配当性向70.2%

となっていますので、JTの配当性向が90%というのも、そんなもんかなとも思うこともできます。

では、業績を見ておきましょう。

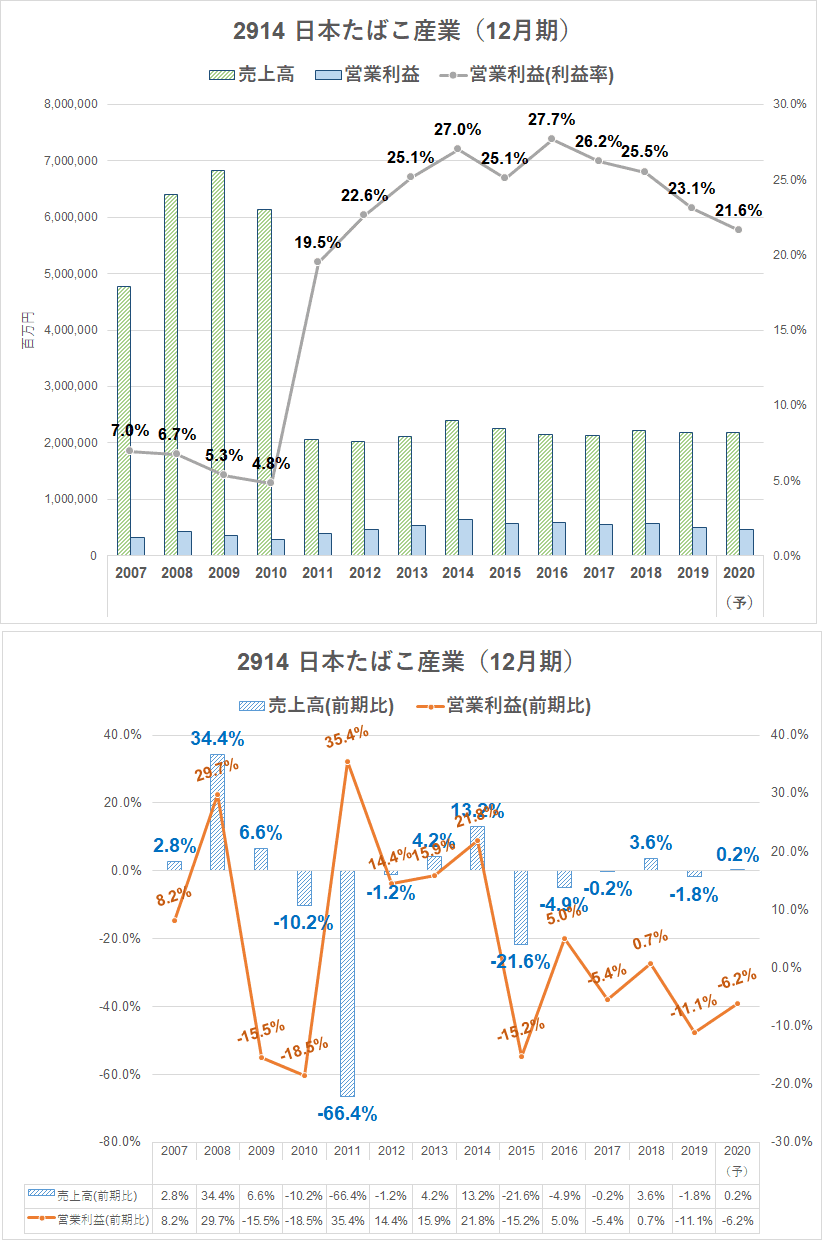

JTの業績推移

直近では、2015年12月期から下落傾向となっています。

大幅な減収ではありませんが、徐々に売り上げが落ちていますね。

それでは収益力はどうでしょうか。

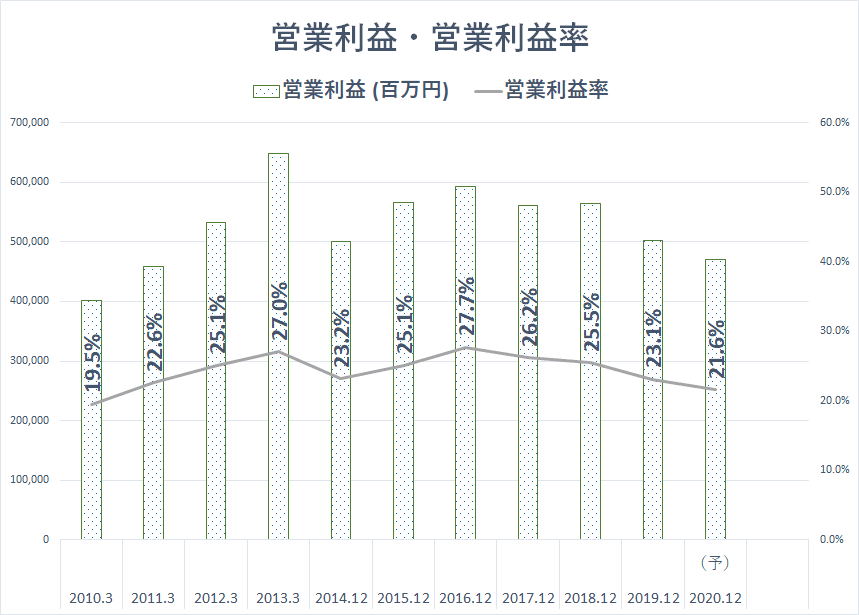

営業利益・営業利益率推移

高い営業利益率で推移していますが、こちらも徐々に下がっています。

2020年12月期は、営業利益率が23.1%⇒21.6%に下がっています。

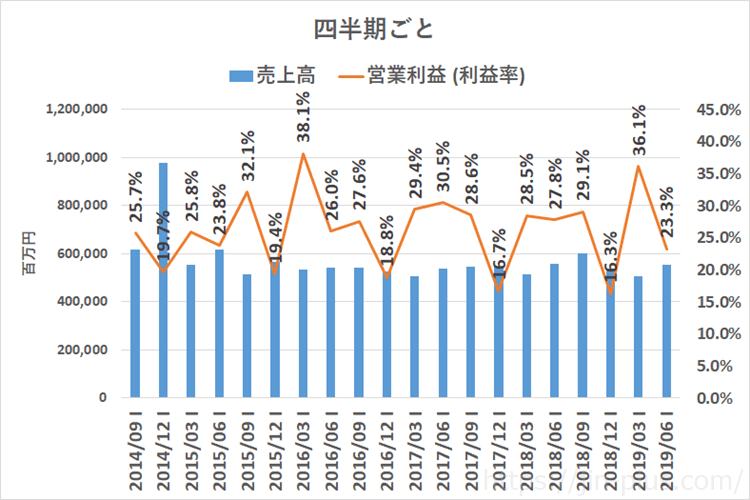

四半期ごとの売上・営業利益率

四半期ごとに見てみると、ばらつきはありますが、基本的にとても安定していますね。

第4四半期はいつも利益率が悪いので、第3四半期までの業績を見ておくと、通期の予想が大体どんなものか、把握しやすそうです。

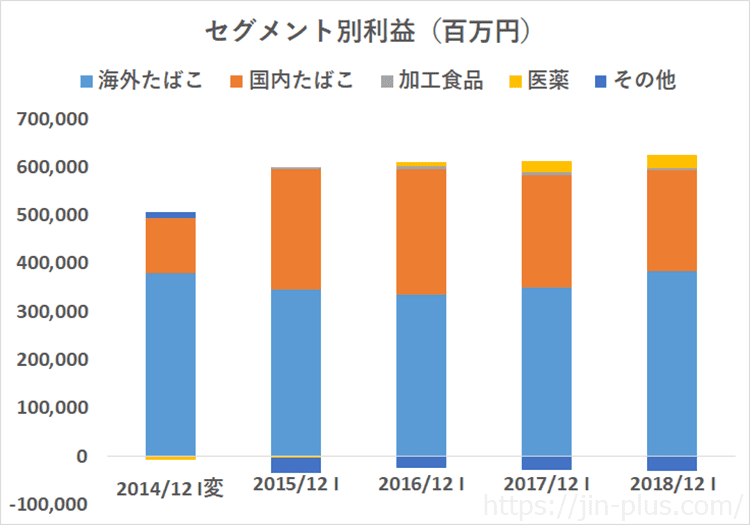

セグメント別売上推移

それでは、セグメント別に見てみましょう。

JTの主力はたばこ事業ですが、海外のたばこ事業のほうが大きくなっています。

利益額で見てみると、海外たばこ事業が大きくなっています。

つまり、為替がネガティブになれば、JTの利益を大きく損なう構図となっています。

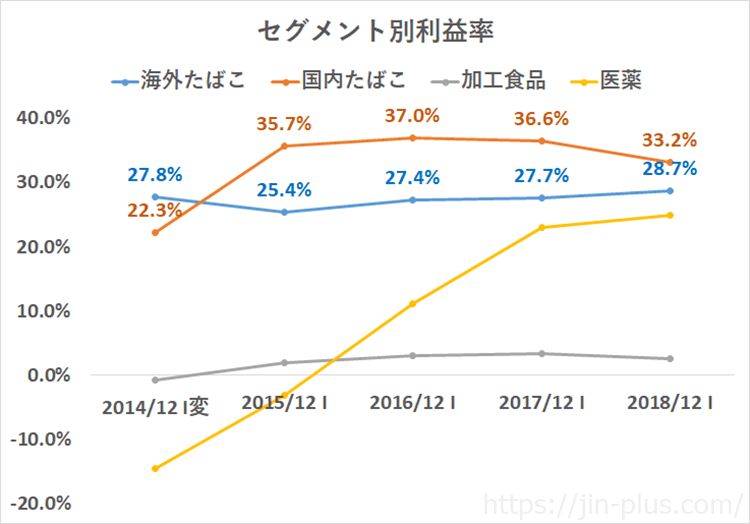

セグメント別の利益率で見てみると、

国内たばこ事業の利益率が高い

ことが分かります。

国内のたばこ事業の利益率は、JTの経営の基幹であり、高い利益率を誇っています。

しかし、

- 国内のたばこ人口の急激な減少

- 加熱式たばこプルームテックのシェアが低い(PMのiQOSが7割、BATのglowが2割、JTのプルームテックが1割程度)

というリスクを孕んでいます。

純利益の推移

配当の原資ともなる純利益が増えていることが望ましいです。

しかし、2015年12月期をピークに、純利益はどんどん下がっていますね。

ちょうど先ほど見た株価がピークの時ですね。

やはり、株価は業績に連動してくるわけです。

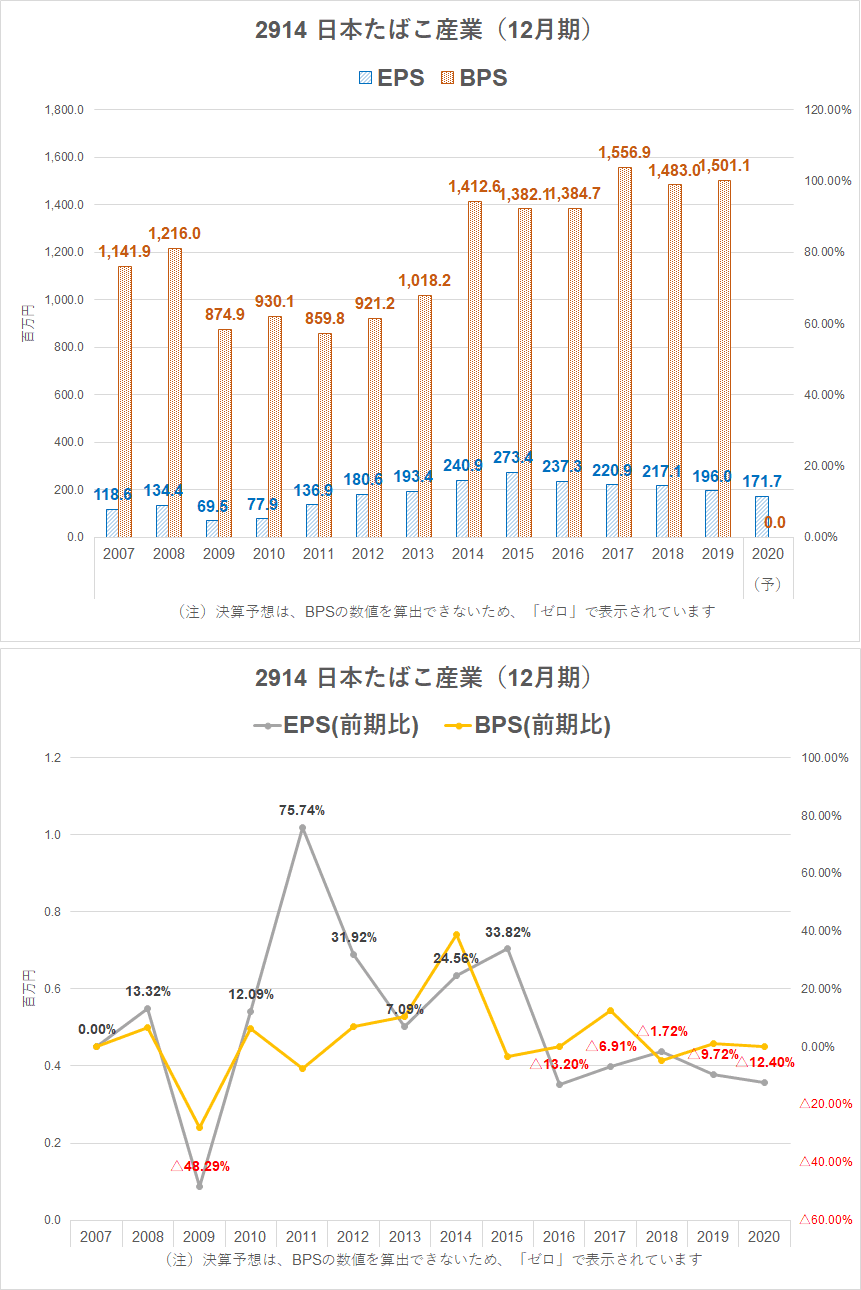

1株当たりの純利益であるEPSも下落傾向です。BPSも伸びが止まっているのが良くないですね。

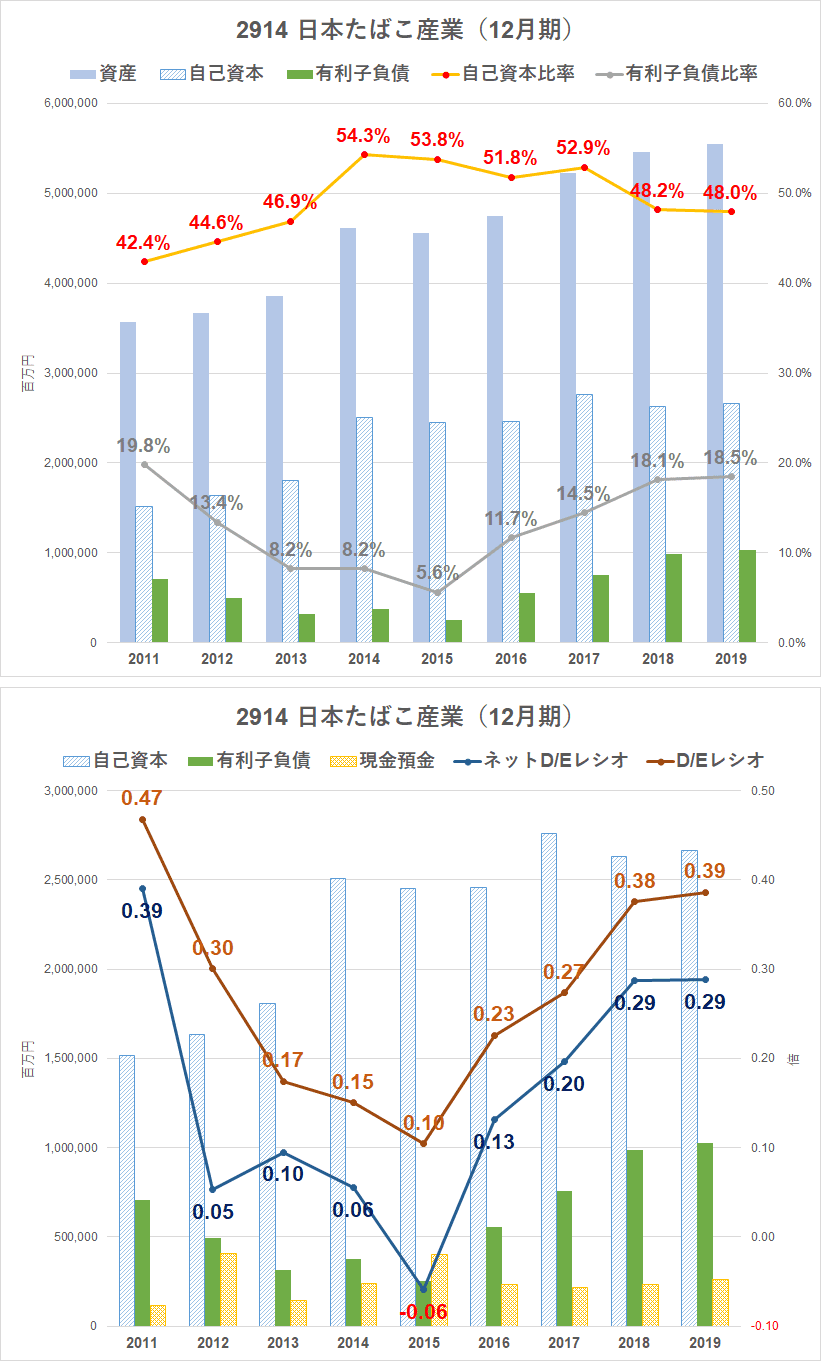

株主資本

財務面では自己資本比率も高く、懸念はないですね。

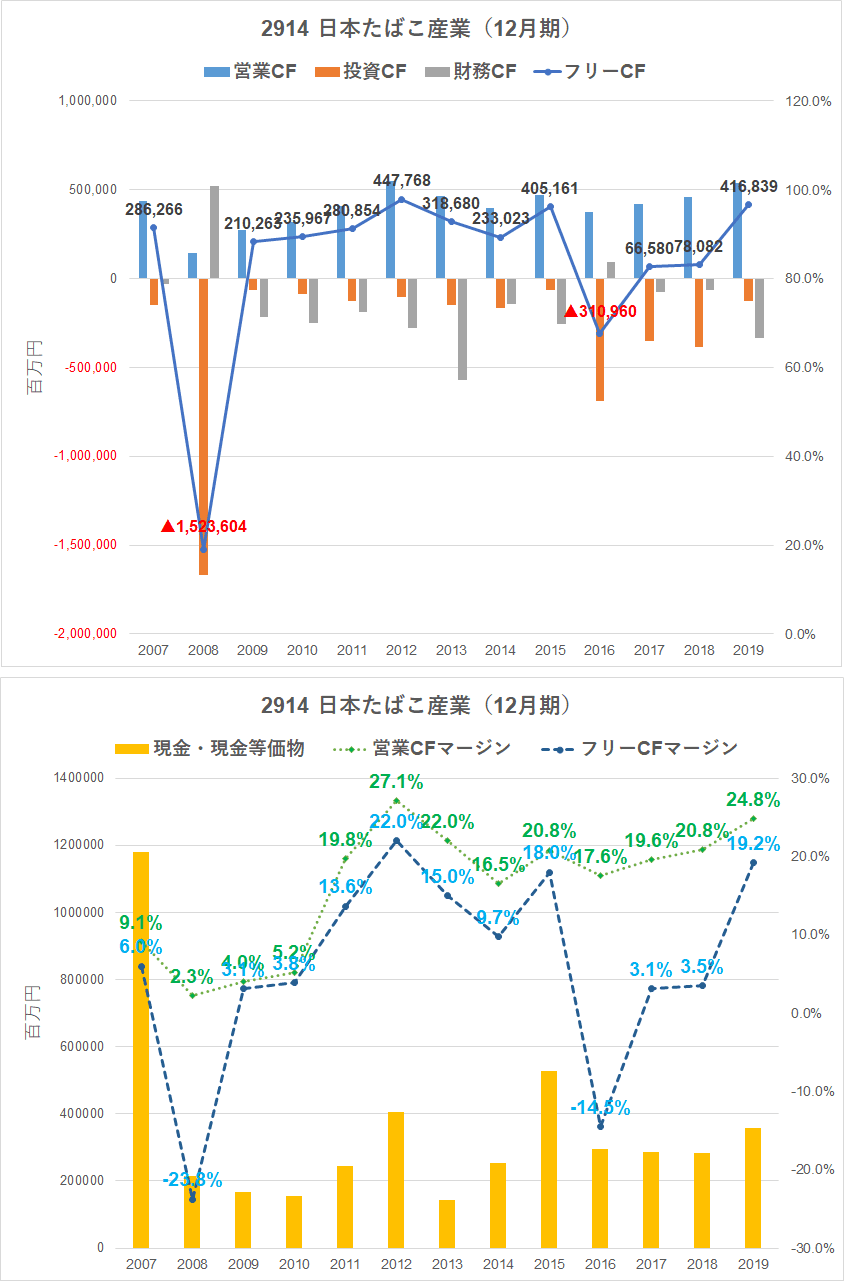

キャッシュフロー

JTは、現金を稼ぐ力が非常に強い会社です。

営業キャッシュフローマージンは25%程度とかなり高いですね。

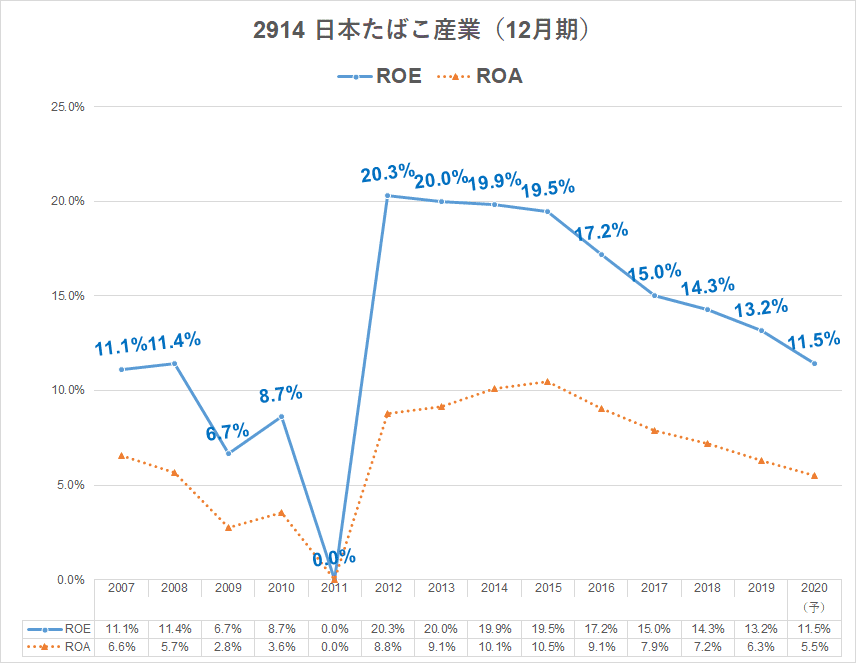

ROE

ROEは業績悪化とともにかなり悪くなっており、投資妙味がなくなっているように思います。

業績に関するまとめ

ここらでいったんまとめてみます。

【JTの業績のまとめ】

- 配当金は16期連続増配⇒ストップ

- 配当性向89%と高くなっており、減配リスク懸念

- 売上高は伸び悩んでいる

- 営業利益も伸び悩み、営業利益率も下がっている

- セグメント別利益率は、国内たばこ事業が30%超えと高い

- しかし、国内喫煙人口の減少、加熱式たばこプルームテックのシェアが低い

- EPS、BPSともに下落傾向

業績は悪い方向になっていますね。ちと増配を続けるのはしんどいかも。

JTが減配しないと思う理由

JTが増配は止めても、減配まではしないと思う理由をまとめてみます(私見)。

過去40年一度も減配していない

減配をしたことがない

これが最大の強みです。

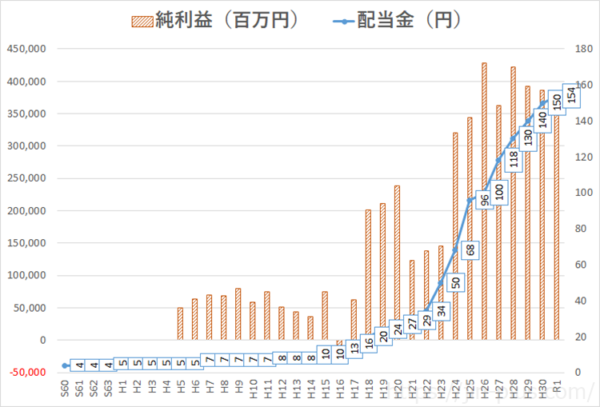

財政制度等審議会 たばこ事業等分科会(第29回)資料「たばこ産業を取り巻く状況」によると、昭和60年度からの配当金推移は次のとおり。

これによる40年減配していないわけですね。

配当金に関する注意事項

- H18.4.1に1株当たり5株の割合、H24.7.1に1株当たり200株の株式分割をしているため、分割後を換算して配当金を表示

- H22以前は日本基準、H23年度以降はIFRSベース

- 連結決算はH4年度から

- 中間配当はH7年度から開始

- H26年度より国内事業部門の決算期を4-3月期から1-12月期に変更。このため、H26年度の国内部門は4-12月の9か月決算。配当金は年3回となるが、他年度との比較のため2回分で記載

2020年期の予想では、配当性向が90%となり、配当金余力は乏しくなっていますね。

こうしてみると、ここ数年の配当金の増やし方は、利益成長以上に増配を続けているようにも見えますね。

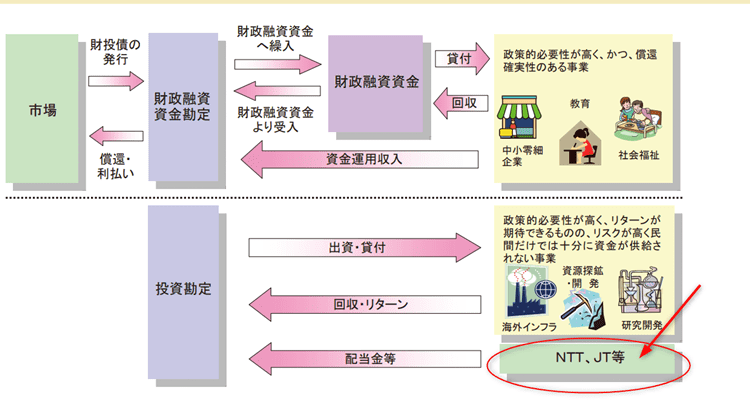

JTの配当金などは国の大事な税収である

たばこ税は国及び地方の重要財源となっており、たばこ税収は2兆円台で安定して推移しています。

また、JTの筆頭株主は国(財務大臣)です。

そして、JT株の政府の配当金は、約1,000億円ほどあります。

これらの配当金は、財政投融資特別会計の主な歳入となっています。

JT NTT 財政投融資特別会計

日本経済の成長のためのリスクマネー供給や、産業投資の財源に活用されていますね。

財政投融資とは、民間では対応困難な長期・低利の資金供給や大規模・超長期プロジェクトの実施や、NTT株、JT株の配当金などを財源とした、リターンが期待できるものの民間だけでは十分にリスクを負えない事業の実施などを可能とするための投融資活動のために使われています。

【JTが減配しない(できない)理由】

- 過去40年以上、一度も減配していない(上場以来の配当金推移)

- JTの配当金は、特別会計の主な歳入となっている

- 財務省は、1回限りの株式売却より配当金収入を重視している

- たばこ税は国・地方合わせて2兆円と安定しており、たばこがなくなることはまずない。

JTが減配するかもと思う理由

一方、JTの配当性向の高さから見て取れるようにリスクも大きい点があります。

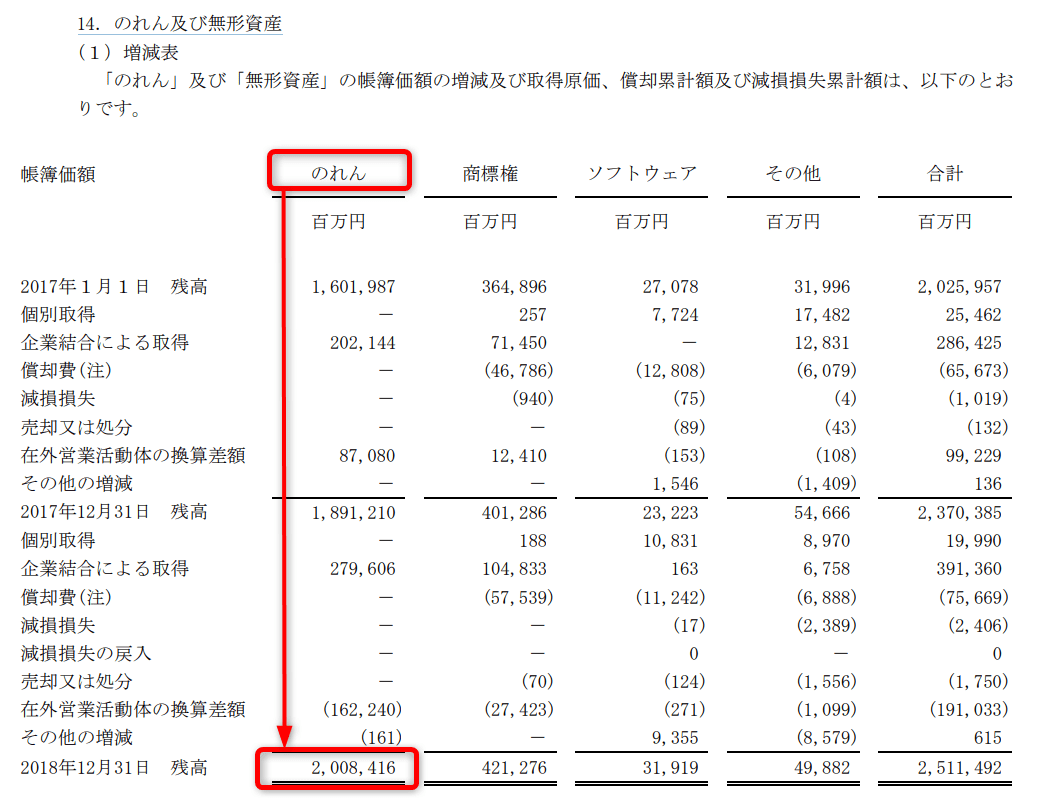

約2兆円の巨額の「のれん代」

まず、JTは海外のたばこ会社を買いまくっていますので、いわゆる「のれん代」が2兆円にものぼります。

出典)日本たばこ産業(JT)2018年有価証券報告書より

IFRS(国際会計基準)を採用しているJTでは、毎年、買収企業のチェックをしており、計画通りの利益を出せていなければ、減損損失を計上する必要があります。

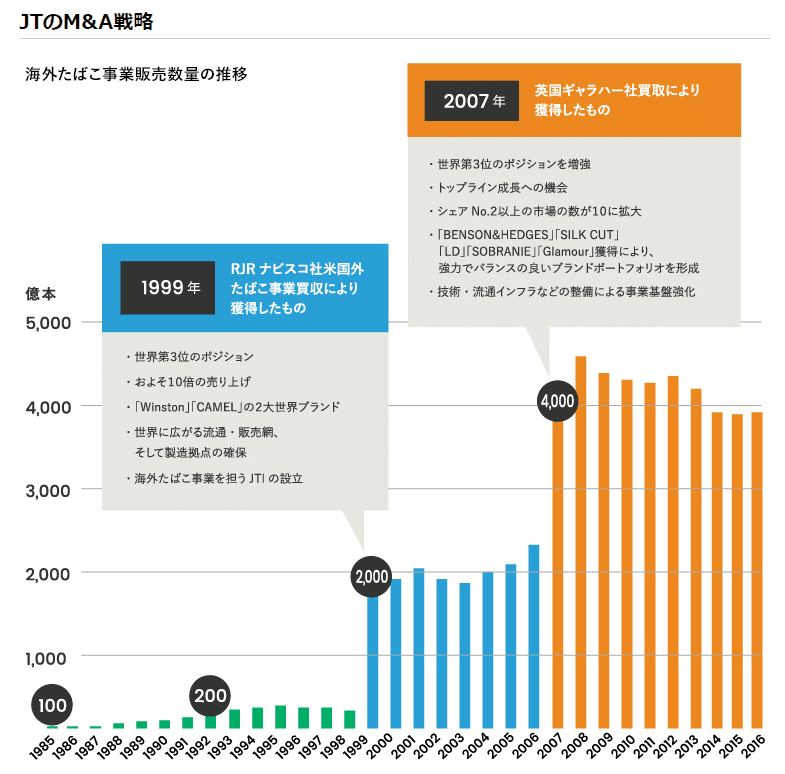

JTIHグループののれん及び商標権の大部分は、1999年のRJRナビスコ社の米国以外のたばこ事業の取得、2007年のGallaher社の取得により発生したもの

出典)JT M&A履歴

減損リスクを抱えている点や、IFRSでも日本基準と同じように、定期償却の導入議論が出ています。

仮に、20年消却とすれば、年間1000億円の営業利益の押し下げとなり、約20%の利益が吹っ飛ぶ計算です。

のれんの大部分は、RJRナビスコとギャラハーによるものですが、安定した収益を生んでいるようなので、減損リスクは小さいかもしれません。

仮に減損したとしても、営業キャッシュフローマージンを見ておくのが大切です。

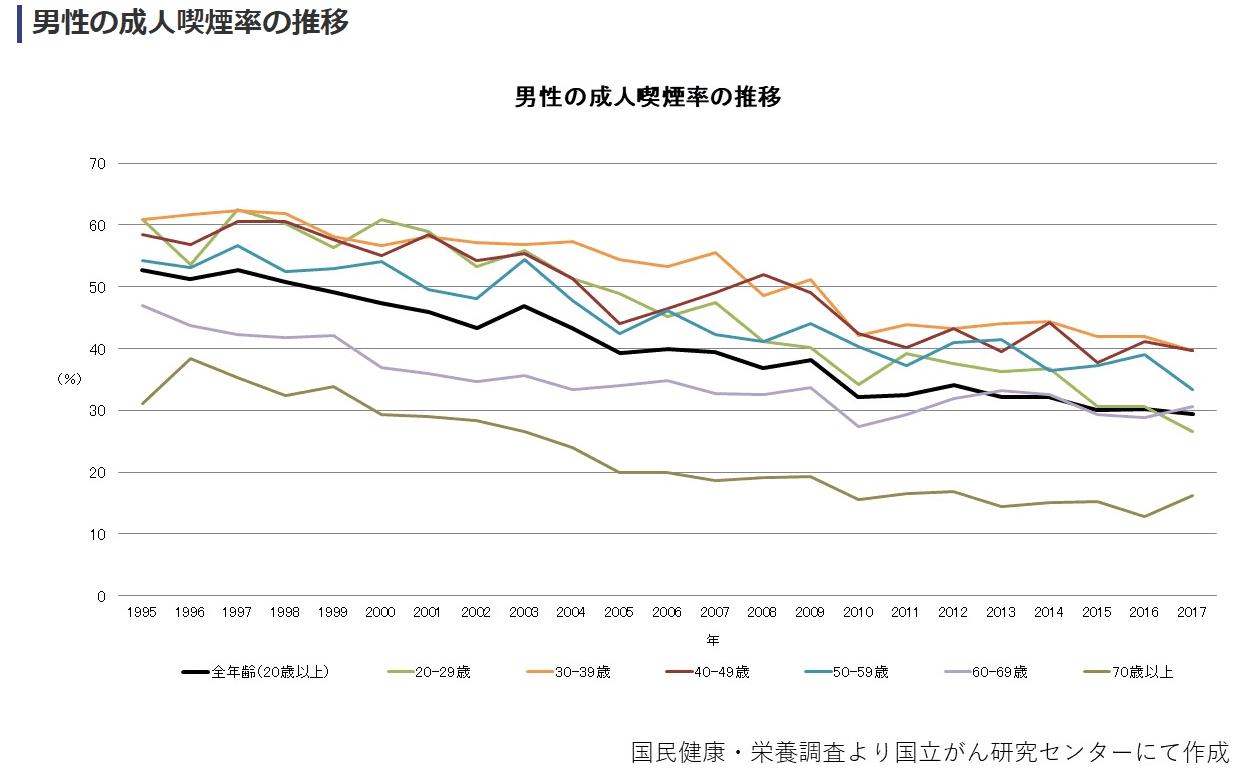

たばこ市場の縮小

最も懸念すべきリスクは、たばこ市場の縮小です。

特に、先ほども見た国内たばこ事業は利益率が高いんですが、その市場は急降下中です。

国内、海外先進国では、年々下がっています。

出典)国立がん研究センター

利用者は減っても、それを補う値上げで収益をカバーしてきたわけですが、今後も値上げをしてもユーザーが付いてきてくれるかは分かりません。

ただ、たばこがなくなることは想定しづらいです。

500年以上も歴史のある商品ですので、そう簡単には消えないでしょう。

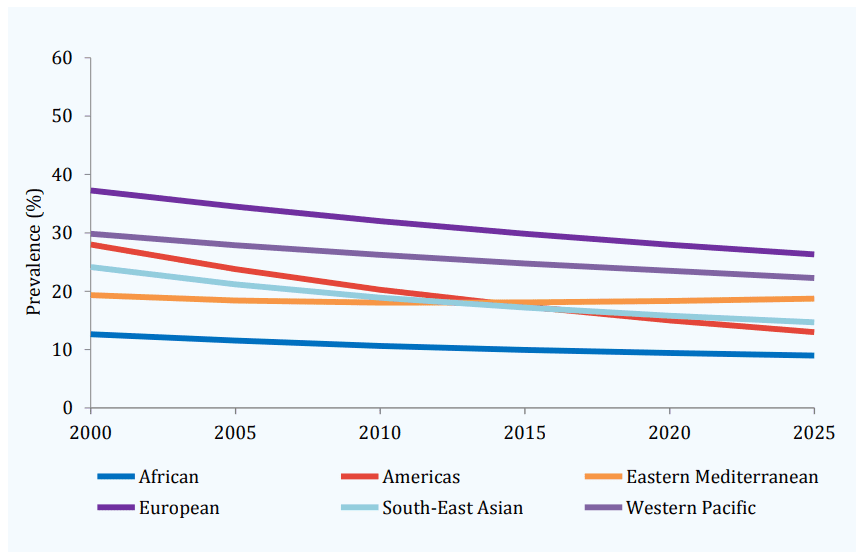

■地域別喫煙率(15歳以上、2000年~2025年)<総数>

WHOの資料から世界の喫煙率の推移を見てみます。

喫煙の有病率の傾向に関するWHOグローバルレポート2000-2025-第2版

地域にもよりますが、やはり右肩下がりですね。

ただ、JTの主力であるヨーロッパ市場の喫煙率は高く、2025年の予想では26.3%、東地中海22.3%と高いですね。

喫煙の有病率の傾向に関するWHOグローバルレポート2000-2025-第2版

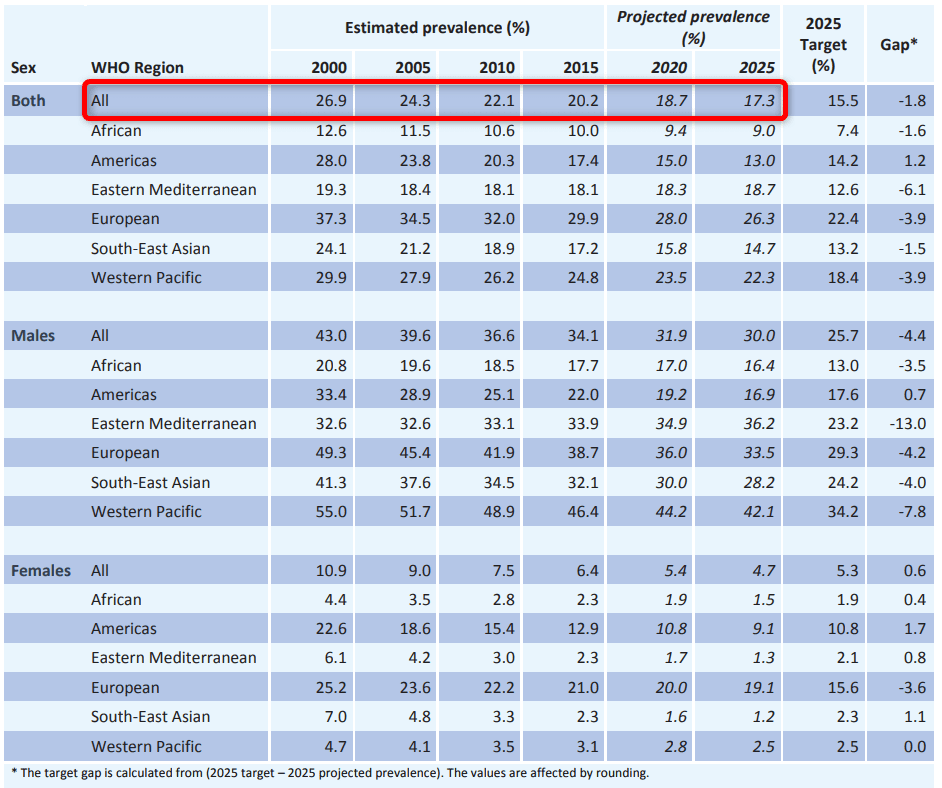

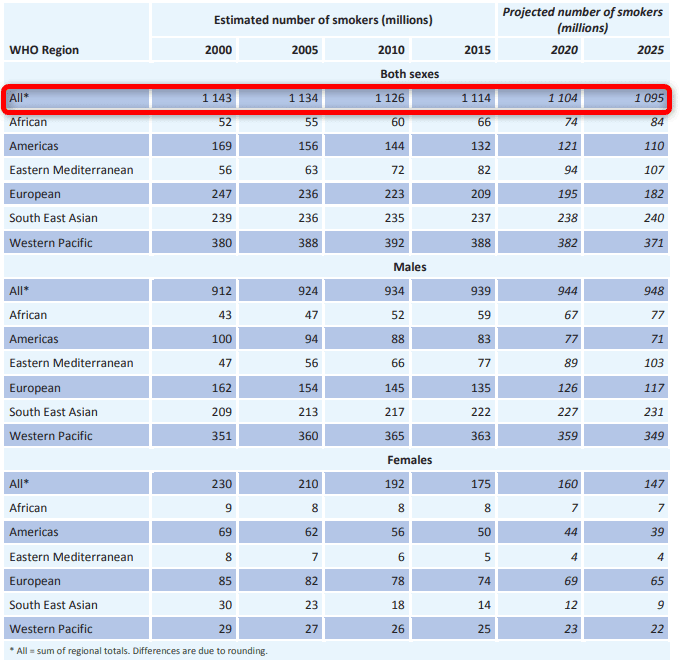

喫煙人口も見ておきます。

喫煙人口は、JTの業績ピークの2015年が11.1億人であり、2025年の予想では10.9億人程度にまで減少と予想されています。

喫煙の有病率の傾向に関するWHOグローバルレポート2000-2025-第2版

思ったより減っていないですね。

JTの主戦場であるヨーロッパは、減少しますが、アフリカ、東地中海では増加と市場が拡大する余地がありますね。

JTの株価下落が止まらない理由

最後に、JTの株価が売られまくっている理由です。モウヤメテ・・・

主な理由が、

- ESG投資

です。

外国人が売りまくっているJT株

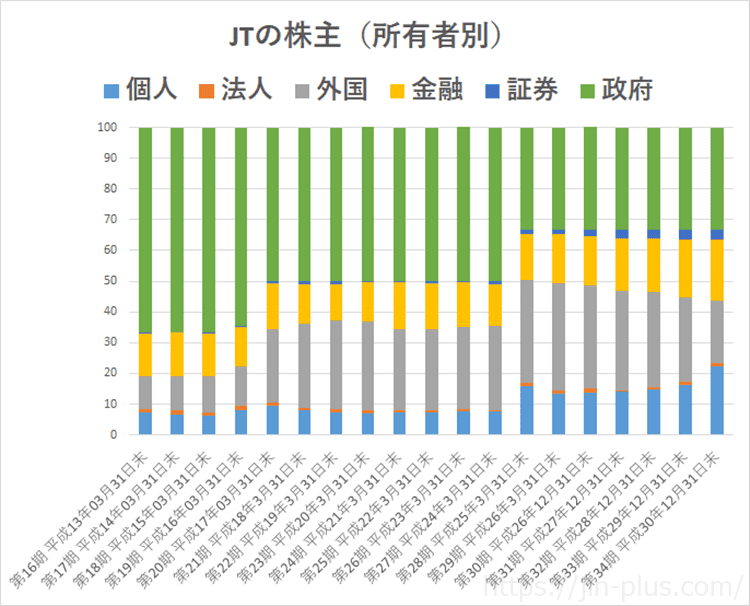

JTの株価は下落しまくっているわけですが、その一つの理由にJTの株主(所有者別)の影響があるのではないでしょうか。

下記は、有価証券報告書の所有者別株主から分かる株主の構成です。

2914 JT 株主 所有者別

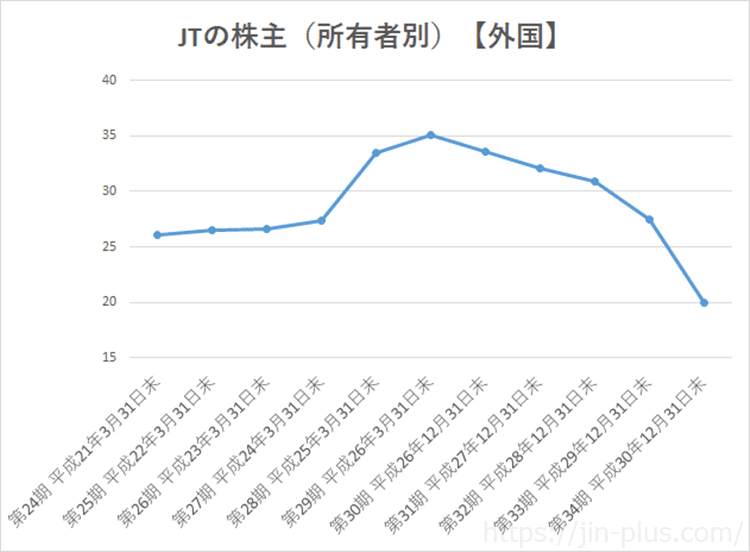

この所有者別から「外国株主」の動向を抽出してみます。

2914 JT 株主 所有者別 外国人

外国人がJTの株価を売りまくっているのは間違いありません。

では、JT株を外国人が売りまくっているのはなぜか?

その一つの理由にESG投資が挙げられると言われています。

日本取引所がプロデュースしている東マネ部によると、

ESG投資とは、

ESGとは、環境(Environmental)、社会(Social)、ガバナンス(Governance)の3つの頭文字「E」「S」「G」をつなげたものです。

そして、ESG投資とは、これら3つの要素に対する企業の取組み状況に基づいて投資対象企業を選別する投資手法のことです。

つまり、CO2の排出量削減など環境(E)に配慮した経営を行っている企業、女性の社会進出支援など社会(S)に配慮した経営を行っている企業、そして、社外取締役の採用などガバナンス(G)に配慮した経営を行っている企業に投資をする、という投資手法です。

たばことかアルコールとかそういう企業への投資を排除しようという流れです。

一度手放せば、買い戻すことはないでしょうから、外国人投資家がJT株を買いまくって株価が底上げされるというのは難しいでしょう。

JT株の業績うんぬんより、ESG投資の方針により、たばこ株は買わない

というメッセージです。

環境、健康を守らない企業には投資しない

世界最大の政府系ファンドであるノルウェー政府年金基金(GPRG)は、2019年3月8日に石油やガス関連株の一部を投資対象から外すと発表しています。

同基金のサイトには、「環境破壊に影響」「たばこを製造」「人権侵害」などを理由とした投資排除リストを明記しています。

<ノルウェー政府年金基金(GPRG)の主な投資排除・経過観察リスト>

| 石油・資源 |

|

| 電力 |

|

| たばこ |

|

| 人権侵害 |

|

| 核兵器関与 |

|

JTも当てはまっていますね。

JTの減配はあるか

それでは、まとめてみます。

- 配当性向が高くなっている(ただし、世界のたばこメーカーと比較すると普通)

- 業績は下方気味(配当余力が乏しくなっていく)

- 国内たばこ市場の縮小

- 世界の喫煙人口は意外にそれほど縮小しない

JT株の魅力を改めて考えると、

【JTの魅力】

- 独占企業である

- 値上げできる商品&習慣性のある商品

- M&A巧者で海外たばこ事業の増加

- 営業利益率&営業キャッシュフローマージンが20%以上と安定

- 自己資本比率47%と財務良好

- 16期連続増配(リーマンショック時も増配継続)※増配ストップ

- 上場以来一度も減配をしていない

- 国(財務大臣)が大株主であり、配当金・たばこ税収は貴重な財源(国・地方で年間2兆円の税収)

安定した収益力と財務、減配履歴がないことを踏まえると、厳しい財政状況ではあるものの、増配は止めても、減配はしないというのが私が思うところです。

配当性向の高まりと業績の下降により、配当余力が乏しいのは紛れもありません。

増配は期待できない状況です。

投資先としては、リスクの高い投資先と考えますが、安定配当は魅力なので、引き続きホールド方針。

配当再投資で報われる可能性が高いとはいえ、買い増しには慎重に行うというスタンスで行こうと思います。

減配すれば、損切りするか?

減配の程度によりますが、減配が続くような状況は想定しづらく、業績の安定度はやはり高いので、1度の減配では損切りしないと思います。痛みを伴って保有株は減らす可能性はありますが。

とにかく、減配だけは避けてほしいですね。

赤字になるような企業ではなく、引き続き安定した業績(低空飛行でも)で推移するので、減配はしないと思い、毎年100株はコツコツと買い増ししていく方針です。保有株はもちろん売りません。

私は、JT株のホルダーなので、ややポジティブに見ている面も否めませんので、これから投資する方は、自分の判断で投資してくださいね。

以上、JTの減配リスクについて、私なりに見てみました。

ではでは。

日本たばこ産業(JT)に投資する際には、この本を読んでおくことをおすすめします。

コメント