久々に投資の話です。

最近、投資の方針お考えています。

投資って言うと敬遠する方も多いとは思いますが、お金を増やしていこうと考える場合には外せない選択肢です。預金金利だけでお金を増やすことはなかなかできません。

かといって、投資をするにもどれを選んだらいいのだろう?って悩んでしまいますよね。

そんなときには投資信託はお金を増やす手段として、ベターな選択肢です。

なかでも、セゾン投信は一喜一憂せず長期保有には最適なファンドです。

これから資産運用を始めたい方に読んでもらいたい記事です。

By: epSos .de

セゾン投信とは?

セゾン投信は、ご存知の方も多い投資信託ですね。

わたしは2009年にセゾン投信の口座を開設しています。

これから資産運用を始められる方はセゾン投信???ってなると思いますので、簡単にご紹介します。

セゾン投信は2本の投資信託を出しています。

ひとつは、「セゾンバンガード・グローバルバランスファンド」といって、株式と債券に投資するファンドです。

もうひとつは、「セゾン資産形成の達人ファンド」といって株式で運用するファンドの2本に分かれます。

人気なのは前者です。株式と債券とは逆方向になりやすいので(最近は違いますね)、リスクを抑えることができるといわれています。

セゾン投信の資産形成達人ファンド

セゾン投信のなかでも、セゾン資産形成の達人ファンドのほうがわたしは好きです。株式中心のほうが分かりやすいからです。

昔はさわかみ投信を組み入れていたので敬遠していましたが、今は組み入れていません。

グローバルに展開する企業はアメリカをはじめとする諸外国にも優良企業は多いので、それらに投資するのもこのファンドの魅力です。

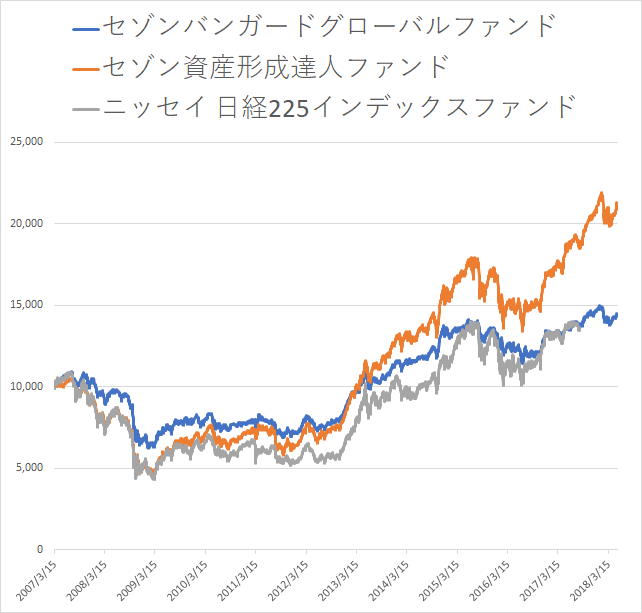

2017年11月30日現在の運用レポートによると、過去1年間の騰落率は+27.72%という結果になっています。

グローバランスファンドが過去1年間では前者が+13.70%のリターンです。やはり、下落相場のときには債券に投資している分、緩和されていますね。

最新のリターン → セゾン・バンガード・グローバルバランスファンド

また、グローバルバランスファンドが設定来45.33%と高いリターンをたたいていますが、セゾン資産形成の達人ファンドは同時期に106.59%とさらに高い数字を出しています。

最新のリターン → セゾン資産形成の達人ファンド

過去のことを書くとたらればになりますが、株式中心のほうが分かりやすくて、相場が上がった時の恩恵を受けやすいということが分かります。

また、下がっている時には毎月コツコツと積立をしていれば、多く買えるので上がり相場に転換すれば、リターンが加速します。

評価されるファンド

セゾン投信はいろいろと賞をもらっているファンドでもあります。

2014年に引き続き、2015年も投資信託部門「最優秀ファンド」を受賞しています。

2016年も受賞し3年連続となりました。

2015年は、NISA部門でも「最優秀ファンド」を受賞しています。

評価されるファンド。そういっても過言ではないと思います。

私はセゾン・バンガード・グローバルバランスファンドより、こちらセゾン資産形成の達人ファンドのほうが好きだったりします。

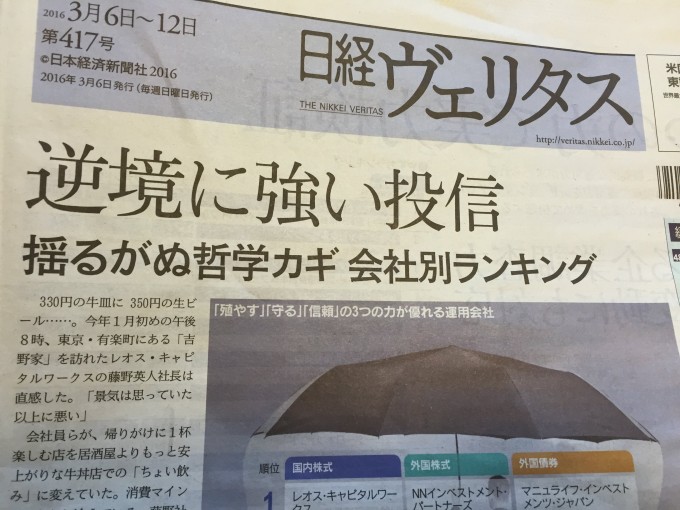

日本経済新聞社が発行している投資専門情報誌である日経ヴェリタスの第417号「逆境に強い投信」という特集がありました。

そこで、

トータルリターンの高い「殖やす力」部門、

そして、

リスクオフが加速する中でも基準価格の下落が小さい「守る力」部門の両方に唯一ランキング入りしたファンドです(殖やす力:国内株式部門第5位、守る力:国内株式部門第4位)。

安心して投資継続できる投資信託と言えますね。

NISAにも対応

セゾン投信は、年間100万円までは譲渡所得税が非課税になるNISAにも対応しています。当たり前ですけどね。

2015年からは毎年NISAを使える金融口座を変更することができますので、選択肢として考えています。今年は手続きするの忘れていました。

年の途中でもNISA口座を利用していなければ、新しい証券会社等でNISA口座を開設することができます。

NISA口座を変更したいと思っている方は、今のNISA口座で取り引きをせずに変更の手続きをすればOKです。

子ども口座もあり

未成年でも口座を開設することができます。

以前調べたときには、証券会社によっては未成年者の口座開設を認めていないところもありました。

教育費など長期にわたって積立していく必要のあるお金を振り向けることもできますね。

口座開設に当たっては、親権者の同意がいります。

書類上は必要ありませんけど家族の意見もきちんと聞いておかないと後々トラブルになりかねないですね。

お金の話は家族できちんとしましょう。

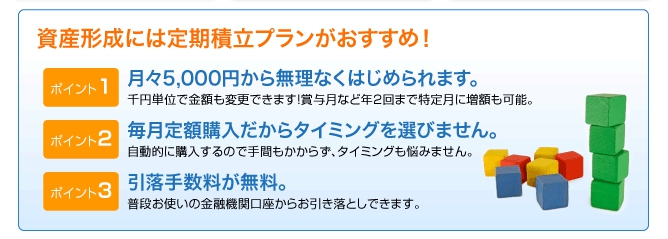

定期積立は5,000円から

セゾン投信は、毎月5,000円から積立投資をすることができます。

そのあとは1,000円単位で設定可能。自分の口座から無料で引き落としてくれて、セゾン投信に投資する仕組みです。

積立投資の金額を変更(増やす・減らす)場合には、「定期積立プラン 変更届」といって書類でのやり取りが必要です。

インターネットでできるようにしてほしいところですが、このあたりはアナログですね。

積立投資金額はコロコロ変えることはないので、アナログでも特に問題はないですけど。

●セゾン投信で分散投資は自動的!

公式 長期投資のセゾン投信

長く向き合っていくことが必要

By: Bruno Covas

昨年の経験を踏まえて、長く投資と向き合っていく強制的な仕組みを持っておこうかと考えています。

自分では、売買のタイミングを考えることは非常に難しい。

また、銘柄選定も同様に楽しいものですが、調べていくことに時間もかかります。

チェックすることが多すぎる。

また、投資するに当たって、

感情が入る。

値動きが気になったり、売ろうと思っていても売れなかったり、買おうと思っても買えなかったり、投資の判断に感情が入ってしまうこと。これが一番やっかいです。

相場全体も人の感情で動いている部分も多いので(売る時はみんな売るし、買うときはみんな買う)、それを跳ね返すのもなかなかやっかいです。

値上がりする銘柄は、なぜか愛着まで持ってしまうこともあります。

株は誰に持たれているかも知らないのに・・・持っている方は勝手に愛着を持っている。

感情が入らない投資方針

最近は、感情が入らない投資の方法がいいんじゃないか。

そう思うようになっています。

感情は一瞬で記憶を捨て去り、判断に影響を与えてしまいます。

いざ、売ろうと思っていた株価になるともう少し上げてからと欲という感情が生まれて、結局そのあとに下がって利益を喪失する。

あるいは、損切りをする。

これでは、投資というリスクを取っているのに、なんだかとってももったいないです。

感情に左右されない判断力を身につけることも大事ですが、それらを不要にする投資方針もあってもいいのではないかと。

出口も考えておく

投資をしたからには、いつ換金するのか?その出口のことも考えておく必要があります。

買って満足では意味がありません。

いつ必要なのか?で考えると分かりやすいです。

例えば、我が子の教育費であれば18年後です。

18年間は値動きが上がろうが下がろうが関係ありません。18年後に元本以上で返ってこればいいのだから。

いつ必要なお金なのか?メモをして頭に入れておくと途中で判断がブレることも防げそうな気がします。

貯金以外の選択肢

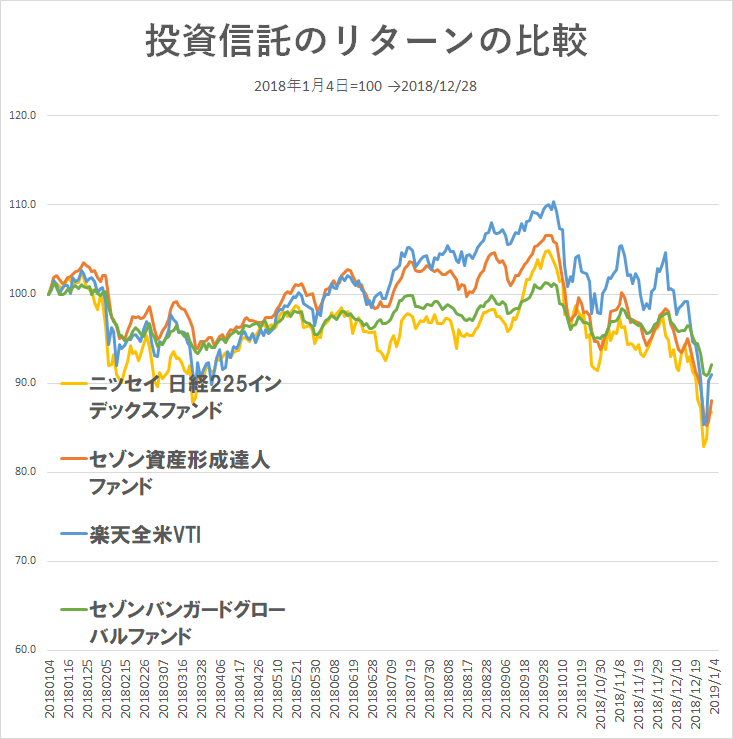

2018年で比較しても、セゾン投信は下落したものの、その下落幅は小さいものでした。

インデックスファンド(日経225)よりもパフォーマンスがいいですね。

お金を増やしていくには貯金以外の選択肢は欠かせません。

その一つが投資信託に積み立てて行く方法です。大きく勝つことは望めないですが、大きく負けることも少ないです。

投資は大きく負けないこと

これが大事なんじゃないかなーって思っています。

コツコツ積み立てを継続をすることは難しいですが、それができれば資産を増やせると考えています。

セゾン投信は人気なので、8万口座からわずか4か月で9万口座を達成したみたいです。

それだけ、セゾン投信の口座を開設する人が多いってことですね。

繰り返しになりますが、人気であることが分かります。運用資産金額も1,000億円を超えて、更に信託報酬の低下も期待してもいいんじゃないかなと思っています(過去に1度下げています)。人気があることっていいことなんですよね。

途中で、投資信託やめますわっていう運営者側が言い出さないでしょうから、今後も伸び続けていきそうです。

投資は自己責任ではありますが、投資は長期戦で。

のんびりとお金を増やす選択肢をあなたもとってみませんか。

5,000円から積立投資ができるセゾン投信に興味を持たれた方、普通預金がこんなに低い中で普通預金の1,000倍以上の利回りも狙えますね(普通預金0.001%の1,000倍は1%)。

まずは、口座開設に向けて資料請求してみましょう。口座維持管理料は無料ですしね。

では。

あわせて読んでみる ⇒ セゾン投信・資産形成達人ファンドへのんびり投資が継続出来て楽ちん。

コメント