お金を貯め続けることは、難しいことなんです。

金融広報中央委員会の調査によると、約3割の方が金融資産を持っていないという結果が出ています。

例え、年収が1000万円以上と高くても、金融資産を持っていない方もいます。

お金を貯めることで、「行動の選択肢」は増えていきます。

貯めるために、必要なことは次のようなことを継続することですね。

お金を貯める目的を決めて、次のことは実行。

①住居費は手取り25%以内

②医療保険に入らない

③貯蓄型保険に入らない

④格安SIM利用

⑤キャッシュレスは活用

⑥生活防衛資金は月給6ヶ月は貯めて忘れる

⑦余剰資金は株か不動産に投入

⑧得られた利益は再投資んで、ひたすら継続。

続けることが大切!— ジン@配当金再投資中 (@jin_walletplus1) May 31, 2019

これに加えて、都市部など公共交通機関が発達しているのであれば、マイカーを持たないことです。

まずは、『お金を貯める目的』を決めて、淡々と実行していくことが大切ですね。

お金を貯める、増やすために守りたいこと

ちょっと何気につぶやいたことが、500以上のいいねをしてくれまして、ちとびっくりしました。ありがとうございます。

つぶやいた内容はこんなことですが、①~⑤は「お金を貯める環境づくり」です。

【お金を貯める環境づくり】

①住居費は手取り25%以内

②医療保険に入らない

③貯蓄型保険に入らない

④格安SIM利用

⑤キャッシュレスは活用

マイカーを持たないのは追加自行。

⑤’マイカーを持たない(カーシェアなどを利用)

そして、⑥~➇は、「お金を増やす環境づくり」です。

⑥生活防衛資金は月給6ヶ月は貯めて忘れる

⑦余剰資金は株か不動産に投入

⑧得られた利益は再投資

この二つの両輪を回していくことが大事です。

後者の「増やす」を実践されていない方は多いです。

有価証券にお金を投じている人は、30代であれば10%もいない状態です。

複利運用で長期の時間を取れる年代は、投資への意識が薄いことが分かりますね。

資料:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](2016年/平成28年)お金を貯める環境づくり

投資をするにしても、投資する資金(種銭)が作れなければ、パワーが失われてしまいます。

そのためには、お金を貯める環境づくりが大事です。

お金を貯めると思っても、人は意思が弱いものなので、頑張って節約するなどは長続きしないものです。

我が家も、頑張ってする節約は、恥ずかしながら続いたことがありません。

それよりも、頑張らずに節約できるほうがより楽ちんです。

家賃や住宅ローンが収入に対して多ければ、お金は貯まりにくいので、「手取り25%以内」というのは守りたいところ。

手取りの3割も4割も住居費に費やしていては、簡単に削減できない支出でもあるので、住居費ビンボーまっしぐらです。

医療保険は、民間の保険に入るよりも、誰もが入る健康保険の内容を確認してからです。

3割の自己負担、高額医療費制度、会社によっては付加給付(月2万円以上の医療費は還付する)などの制度を知ることが大切ですね。

格安SIM( 楽天モバイル など)より、キャリア(docomoなど)の通信料が高いことは間違いありません。

キャリアも料金引き下げのプランを出してきていますが、3GB月1000円~2000円程度で利用できる格安SIMのほうが料金的には有利ですね。

現金払いは、安心かもしれませんが、支払い手段では最も不利な方法となりつつあります。

PayPayやLINEペイなどのように「○○ペイ」は、各社が競うように還元キャンペーンを競っていますので、これに乗らない手はありません。

何を使ったらいいか分からないという方は、楽天カードを作って、楽天ペイや楽天Edyを利用することだけでも、月々の節約につながっていきます。

「分からないから」「面倒だから」と敬遠していると、実はものすごく損している状態かもしれません。

少額でもまず始めてみるという行動が大切ですね。

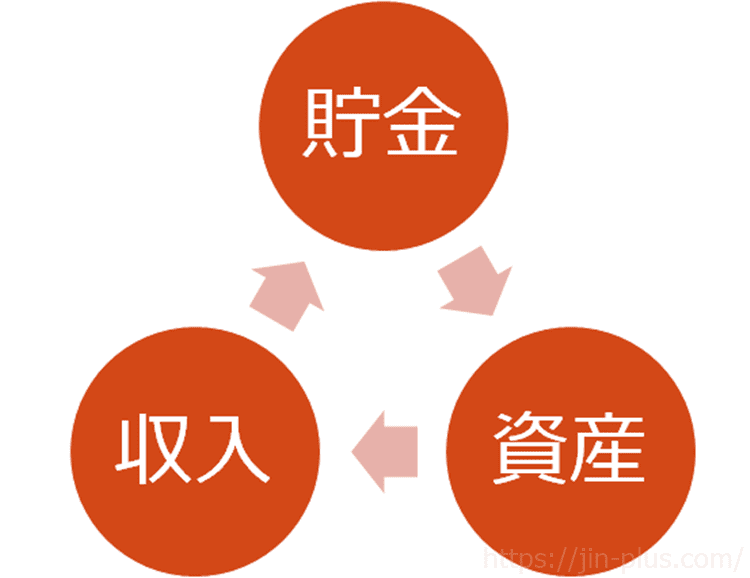

お金を増やす環境づくり

貯金ができる仕組みを取り入れれば、その貯金を活用して「お金を増やす」ことにもチャレンジすることができますね。

なんだかんだ現金はいざというときに、強い味方になってくれるので、最低でも「生活費の6か月分」は現金で保有しておくことをおすすめします。

家庭によっては、1年分かもしれませんし、2年分かもしれません。

「貯金ができる仕組み」ができていれば、現金は生活費×6か月~1年分程度あれば十分かと思っています。

どうしても、働いて得たお金が大事という感覚ですが、投資で得るお金も同じお金です。

先日、老後の生活費には2000万円が不足しているという金融庁の報告書が出ていました。

年金だけで生活できない!年金が破たん!などの極端な報道もありますが、今現在でも年金だけで満足いく生活は難しいです。

年金は破たんすることなく、生涯給付してくれるものです。また、障害や遺族年金などの機能もあり、国が用意してくれている、どの保険会社も実現できない最強の保険です。

この制度を踏まえて、プラスアルファでお金を作っていくことが大切ですね。

株式か不動産というを選んだのは、基本的に「インカム」狙いの投資は負けにくいからです。

不動産はハードルが高い面もありますが、株式であれば、証券会社の口座を開き、入金すればすぐにでも始めることができます。

配当金などを受け取った場合は、基本的に使わずに、更にそのお金を活用して、新たに株を買うことを再投資すると言います。

再投資することで、その次に配当金を受け取る際には、より多くの配当金を受け取ることになり、お金がお金を生む複利運用が可能ですね。

複利運用は時間を掛ければ、掛けるほど有利なゲームですので、できるだけ早く始めるのが大切です。

「お金を貯める」「増やす」環境を作ろう

最初にまとまたことのおさらいです。

つぶやいた①~⑤はお金を貯める環境づくりです。

【お金を貯める環境づくり】

①住居費は手取り25%以内

②医療保険に入らない

③貯蓄型保険に入らない

④格安SIM利用

⑤キャッシュレスは活用

マイカーを持たないのは追加自行。

⑤’マイカーを持たない(カーシェアなどを利用)

⑥~➇は、「お金を増やす環境づくり」でしたね。

⑥生活防衛資金は月給6ヶ月は貯めて忘れる

⑦余剰資金は株か不動産に投入

⑧得られた利益は再投資

配当金などのインカムが増えていけば、世帯の年収アップにつながり、生活の安心感も醸成されていきます。

我が家は、今年は50万円ほどの配当金を受け取っていますが、お金がお金を生んでくれることを実感できる投資がインカム狙いの投資だと感じます。

お金を貯める環境ができれば、生活費×6か月~を現金で保有し、余剰資金を投資に回すことも考えてみましょう。

ただし、投資は値下がりリスクが大事ですので、まずは慣れが必要です。

少額から投資できるのが、LINE証券ですので、非常におすすめです。

私もちょくちょく1株数百円から数千円で株を買ったりしています。

どんな銘柄を買ったらいいか分からないという方は、次の記事で紹介している銘柄を参考にしてみてください。

そして、まずは、SBIネオモバイル証券の口座を作っておきましょう。

お金を貯める仕組みづくりでは、古い本ですが、こちらの本がかなり参考になります。

ぜひ手に取って読んで見てくださいね。

コメント