低金利の今は金利負担が小さいため、住宅ローンを借りる側にとって有利な環境です。

夫婦共働きが増えているので、夫婦の収入を見込んで借りる家庭も多いですね。

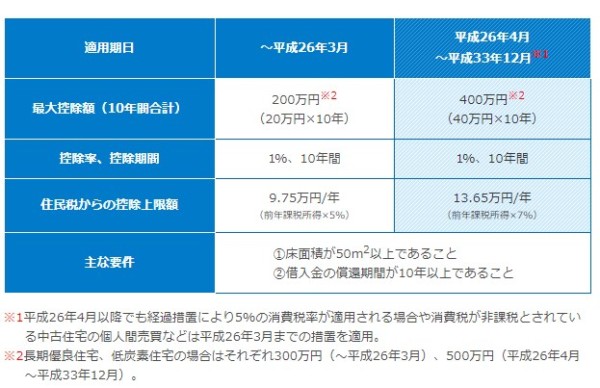

住宅ローンは、住宅ローン控除という税金を安くする制度を利用することができるので、借りる側のメリットも大きいです。

10年間で200万円から400万円(年間20万円から40万円)の税金を安くすることができます。ただし、収入によるので、納めている税金以上に安くなることはありません。

夫婦共働きで住宅ローンを借りる場合、夫婦ともに住宅ローン控除を利用できれば、メリットも大きいですね。

どんなときに住宅ローン控除をダブルで受けられるのでしょうか。

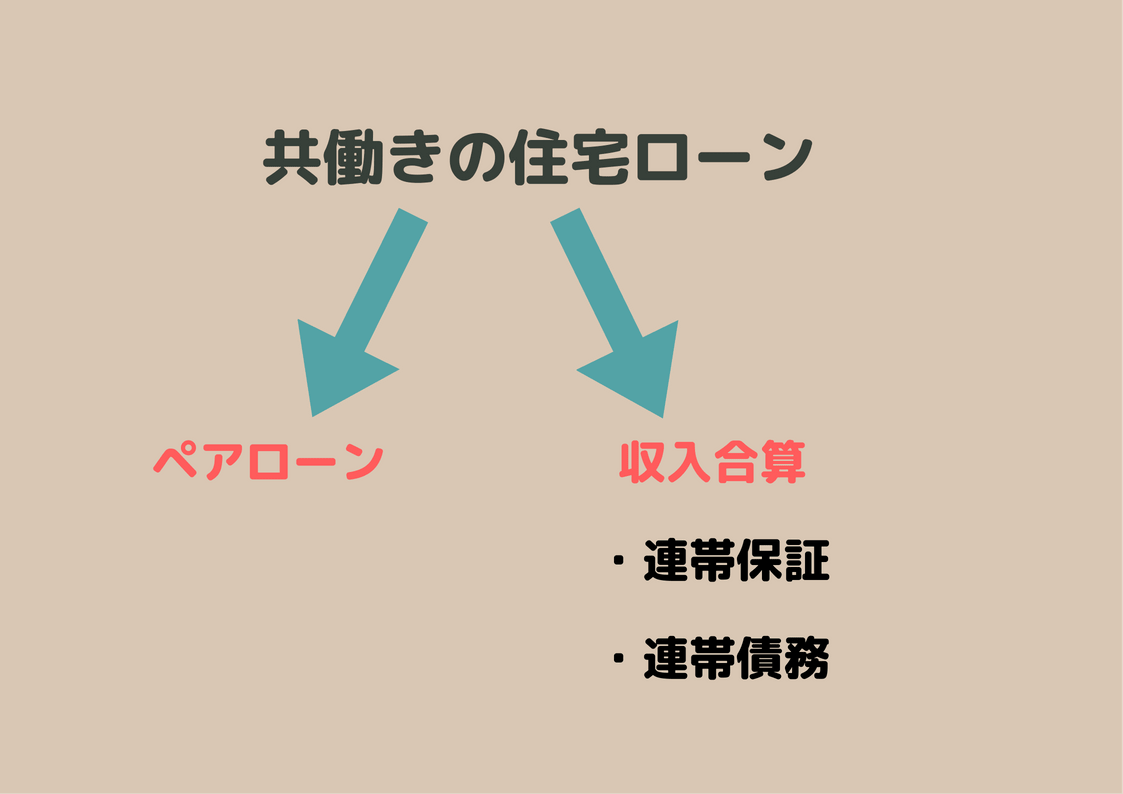

夫婦で住宅ローン控除を受ける方法

夫婦で住宅ローンを利用する場合は、大きく分けて3つあります。

○ペアローン

○連帯保証型

○連帯債務型

このうち、連帯保証型と連帯債務型は、夫婦の収入を合算して、ローン審査を受ける方法となります。

この3つとも、夫婦それぞれが住宅ローン減税を受けられるわけではありません。

結論から先に言うと、

- ペアローン

- 収入合算(連帯債務)

この2つが、夫婦それぞれ住宅ローン減税を受けることができます。

連帯保証は、契約者のみが住宅ローン減税を受けられ、契約者が夫の場合、妻は住宅ローン減税を受けることができないので注意が必要です。

ペアローンとは

ペアローンがもっともわかりやすいですが、これは、夫婦それぞれの名義で住宅ローンを契約し、収入に応じた金額を借り入れすることができます。

2本の住宅ローンを組むというわけですね。

それぞれが住宅ローンを借りることになるため、住宅ローン控除も2人とも受けられるメリットがあります。

団信もそれぞれ加入することができるのもメリットですね。

デメリットは、2人とも契約するので、事務手数料が単純に2倍かかります。

印紙代など細かなお金も2倍かかってくるのです。

融資手数料は、借入金額の1%の場合、2,000万円借りると20万円です。2,000万円ずつ借りると40万円と高額にもなりますね。

≫ 新築マンションを購入するときの諸経費ってどれくらいかかったの?

また、団信については、万が一亡くなった場合、その分のローンしかなくならないというデメリットがあります。

この点は、夫婦連合団体信用生命保険に加入すれば、どちらかが死亡した場合に住宅ローンの残高はゼロになるので、加入しておくといいでしょう。

出典:長野ろうきん

ペアローンは、夫婦のどちらかが退職して収入がなくなっても、支払いは残ります。

夫婦共働きを続けることが大前提の契約方法です。

夫婦の収入を合算する(連帯保証型、連帯債務型)

途中で退職する可能性がある場合は、夫婦どちらかの契約のみにする方法で、かつ、夫婦の収入である世帯年収でみる契約方法があります。

夫婦の年収を合算して、借入金額が決まります。

この収入合算方式は、2種類です。

ひとつは、連帯保証型です。

もうひとつは、連帯債務型です。

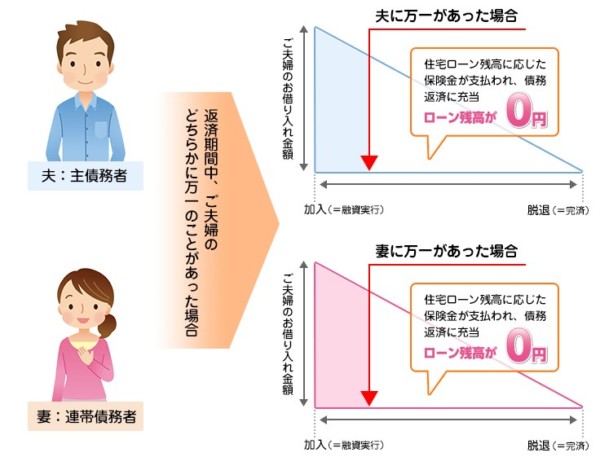

連帯保証とは

連帯保証型は、夫(または妻)が契約者になるので、契約は一本です。

夫婦の収入を見て、融資してもらえますが、

- 団信は契約者のみ

- 住宅ローン控除は契約者のみ

となるので、あまりメリットのある契約方法とは言えません。

なにより、住宅ローン控除を夫婦で受けることができないのが一番のマイナスポイントです。

このため、連帯保証型を選ぶ必要性は薄いと思います。

連帯債務とは

連帯債務型なら夫婦ともに「住宅ローン控除」が受けられるのが、メリットです。

連帯保証と同じ、夫婦の収入を合算して融資してもらえます。

そして、契約も一本だけなので、ペアローンと比較して手数料負担を抑えることができます。

返済義務は契約者である夫(または妻)だけになるので、ペアローンのように、妻に毎月住宅ローンを負担する必要はありません(夫が支払えない場合の返済義務は負います)。

ただ、団信については、契約者だけになります。

夫婦ともに住宅ローン控除を受けるなら「連帯債務型」

大前提ですが、夫婦の収入合算すれば借りられる金額は大きくなります。

借り過ぎに注意しながら、収入が一本になっても返済できる金額で、かつ、連帯債務型を利用すれば、夫婦ともに住宅ローン控除を受けるメリットを受けることができます。

出典:すまい給付金

我が家も住宅ローン減税を受けていますが、年間20万円の所得税が戻ってくるので、助かっています。

夫婦で住宅ローン減税を受ける場合は、持分割合によってきます。

例えば、借入総額が4000万円の場合、

- 夫の持分割合50%

- 妻の持分割合50%

それぞれ2000万円の借入相当なので、住宅ローン控除もその1%(各20万円×10年)の減税を受けることができますね。

我が家の失敗

我が家は、夫婦の収入を前提に借りましたが、住宅ローン控除は私だけにしました。

というか失敗しました。

住宅ローン減税が年間20万円が上限なのですが、20万円以上の所得税があるため、住宅ローン減税を受けても、まだ税負担が残ります。

連帯債務型で借りておけば、妻も住宅ローン減税が使え、世帯としては税金負担を減らせていました。

借りるときは、連帯債務型の知識がなかったので、惜しいことをしたものです。

まとめ

夫婦で住宅ローン減税を受ける場合のまとめ表です。

| 住宅ローン減税 | 団体信用生命保険 | |||

|---|---|---|---|---|

| 夫 | 妻 | 夫 | 妻 | |

| 1人で組む | ○ | × | ○ | × |

| ペアローン | ○ | ○ | ○ | ○ |

| 収入合算(連帯債務) | ○ | ○ | ○ | × フラット35は○ |

| 収入保障(連帯保証) | ○ | × | ○ | × |

繰り返しになりますが、夫婦の収入を合算して、融資してもらえる金額を審査してもらえるとはいえ、長期にわたるものなので、夫婦の収入のどちらかがなくなっても返済していける借入金額が望ましいと思います。

そのうえで、ダブルの住宅ローン減税が受けられる連帯債務型を検討してみるといいですね。

住宅ローン金利は、超低空飛行をしているので、借りるメリットもあります。

夫婦の収入を前提とした場合も、借り過ぎに注意するため、事前のシミュレーションが欠かせないことは言うまでもありません。

借りられる金額と返せる金額が違うことを確認しておきましょう。

夫婦ともに住宅ローン控除を適用する契約を考えれば、家計へのメリットも大きいですね。

また、住宅ローンは、事前審査が欠かせません。

借りられなかったら意味がないので、積極的に受けておきましょう。

受けるのはタダですからね。

我が家も受けまくりましたが、銀行によって対応も違ってきます。より有利な金利や借入条件で借りることができれば、大きなメリットとなります。

フラット35であれば、 ARUHIの金利が低いですし、手数料も安いので、検討に入れておきましょう。

ではでは。

コメント