昔から医療保険は不要というスタンスを取っています。

周りでは医療保険に加入している人が多いので、話を聞いていると、「やっぱり入っていた方がいいのかな」と心が揺らぐときもありますが、よくよく考えるとやっぱり医療保険は不要だと考えています。

そんな中で、我が家は医療保険のうちガン保険だけは加入しています。後ほど理由を述べますが、そのガン保険を解除することを検討しています。

夫婦で月額3,570円。

めちゃくちゃ大きな金額ではありませんが、年間42,000円ほど支払っているわけで、介護保険料控除の対象になるとはいえ、保険料は馬鹿にはなりません。

保険は保険金をもらえるという安心感を得るために加入する人が大半かと思いますが、はたして、本当に安心感を得ることができているのか。

加入しているガン保険は5年の定期保険。保険料がアップするので、この機会にもう一度、再考してみたいと思います。

あなたもこれから医療保険の加入を検討しているなら、いっしょに考えてみてください。

医療保険金はお得な感じがするだけ

stevepb / Pixabay

医療保険って、基本スペックは「入金給付金1回いくら、手術給付金1回いくら、通院給付金1回いくら、先進医療いくらまで」というのが多いと思います。

30代だと男性と女性でも異なりますが、大体月々の保険料は2,000円から3,000円といったところでしょうか。

仮に月額3,000円の保険料が変わらないと仮定すると年間36,000円。10年で36万円。30年間で108万円。結構な金額になります。

ところで、保険金を受け取ることができるってなんかお得感ありません?

保険金はどこか別ものと思う感覚に陥るわけなんですが、自分が払った保険料が戻ってきているだけです。

もちろん、加入してすぐに保険金を受け取るような事態になれば、保険としての意義はあるかもしれません。

ただ、入院する確率を考えると、医療保険の保険料を貯めているほうがずっとずっといいと思います。

例えば、旅行に行ったときには、自分の貯金から支払うのでなんだか出費が痛い気がしますが、医療保険は支払った保険料がかえってきただけなのにお得な感じがします。

どちらも、自分のお金から支払ったお金です。

しかも、保険金はおりるかどうかは保険会社の判断にゆだねられています。

我が家が医療保険は不要と考えたワケ

我が家が医療保険に加入していない理由の一つとしては、高額医療費制度があるからです。保険のなかでも、最強の保険は健康保険です。

これに勝る保険はありません。

その保険に加入していれば、月額の最大医療費は決められています。

この高額医療費制度があることに加えて、お互いの会社には付加給付があります。

高額利用費制度を使えば、約8万円くらいが自己負担の限度額となりますが、会社の福利厚生を利用すれば自己負担は2万円から3万円までに下がります。

これだけであれば貯金で十分賄えるので、わざわざ医療保険に加入する必要はないと考えたのです。

30代のわたしたちが医療保険のお世話になる確率はわずか数%です。手術給付金1回20万円もらえるとしても、この10年間でもらえる確率は5%もありません。

つまり、手術給付金は20万円×5%=10,000円の価値しかないお金であるとも考えることができます。たった1万円のために、年間保険料36,000円を払いますか?

答えはノーですね。

参考:医療保険を入る前に考えて!加入する前に知っておきたい3つのこと

医療保険のなかでも「ガン保険」は検討

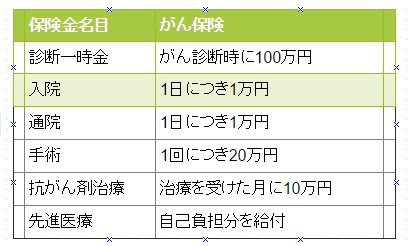

ガン保険はほかの医療保険と違う特色が1点あります。それは、

診断一時金

という最初に大きな金額をもらえること。これが理由で我が家もがん保険に加入したわけです。通常の医療保険に加えて、このがん診断一時金があることは、保険としての機能が一応果たされているように思います。

がん保険の多くでは、がん診断一時金100万円~の給付が多いです。

1点注意点は、この診断金が何度でも受けられる(2年に1回など制限あり)パターンと、1度きりのパターンがあるので、加入する場合は、確認しておく必要があります。

一般的ながん保険はこんな感じの給付。

入院期間は短期になる傾向があるようですので、入院給付金に加えて通院給付金があるかどうかも確認事項ですね。

ただ、医療保険とは異なり、がん診断一時金があることや入院給付金に限度がないことなど、そして、がんに対する無知な恐怖からがん保険に加入しているのですが、このがん保険は見直そうかと考えています。

がん保険も不要では?

国立がん研究センターのデータによると、40歳の男性が今後10年間の間にがんにかかる確率は2%ですって。たったの2%です。(50歳は6%、60歳は16%)。

今、加入しているがん保険はセコム損保のメディコムという商品です。

ほかのがん保険と違い、がんにかかった治療費が無制限に補償されるのが特色です。デメリットは5年間の定期保険であること。つまり、5年ごとに保険料があがっていきます。

30代の私が今後10年間でがんになる確率は2%以下。つまり、いいと思っていたがん診断一時金100万円も2万円(100万円×2%)の価値しかありません。

しかも、我が家はわたしだけでも年間17,640円も支払っています。家族では、42,000円ほど払っています。4万円を受け取るために?保険料4万円?うーん、計算するとますます加入している意義がなくなってきました。

今後、このがん保険を掛け続ければこんな感じになります。

32歳の男性が今後保険を掛け続けるとこんな感じです。

| セコムがん保険(男性) | 月額 | 年額 | 5年間 | 累計 |

|---|---|---|---|---|

| 32歳から5年間 | 1,470 | 17,640 | 88,200 | 88,200 |

| 37歳から5年間 | 1,700 | 20,400 | 102,000 | 190,200 |

| 42歳から5年間 | 2,130 | 25,560 | 127,800 | 318,000 |

| 47歳から5年間 | 3,240 | 38,880 | 194,400 | 512,400 |

| 52歳から5年間 | 5,040 | 60,480 | 302,400 | 814,800 |

| 57歳から5年間 | 6,860 | 82,320 | 411,600 | 1,226,400 |

<表の見方>

①年額 月額×12月

②5年間 年額×5年

③累計 表のD+E(これを繰り返し)

セコム・メディコムは5年定期保険なので、5年ごとに試算しています。仮に定年付近である60歳台までかけ続けると、120万円の保険料です。

診断一時金100万円を受ける確率はそのときでも16%。うん、このときまでこの保険料を貯金に回してたほうがマシ?ではないかと思います。

32の歳女性が今後保険を掛け続けるとこんな感じです。

| セコムがん保険(女性) | 月額 | 年額 | 5年間 | 累計 |

|---|---|---|---|---|

| 32歳から5年間 | 2,100 | 25,200 | 126,000 | 126,000 |

| 37歳から5年間 | 2,740 | 32,880 | 164,400 | 290,400 |

| 42歳から5年間 | 3,830 | 45,960 | 229,800 | 520,200 |

| 47歳から5年間 | 4,940 | 59,280 | 296,400 | 816,600 |

| 52歳から5年間 | 5,670 | 68,040 | 340,200 | 1,156,800 |

| 57歳から5年間 | 5,980 | 71,760 | 358,800 | 1,515,600 |

夫婦二人で定年付近までこの保険をかけ続けると、約320万円も保険料として消えていくことになります。

320万円ですよ

支払われるかどうかもわからない保険金のために。

参考 30代の私たちにとってがん保険は必要か?入るべき保険か考えてみた

貯金という万能保険

WerbeFabrik / Pixabay

育児が始まってから貯金余力は低下しています。収入が減っていること(残業代減、時短勤務)もありますが、支出も増えています。

子育てはお金がかかる!

実感していますので、どこか節約できるところはないかと家計簿とにらめっこをしていましたら、今回テーマにあげたがん保険が眼に入ってきました。

がん保険にホントにいるんだろうか。

私は貯金で十分だと思います。確率からすれば、貯金をその分続けていけばいいです。そして、その貯金を使わなければ、自分のために、あるいは、孫のためになどその用途は自由自在です。

貯金はなんにでも使えるのが最大のメリットです。ここが保険料と違うところ。

すぐに貯まるものではないですが、10年、20年と見据えたときには保険料は大きな出費です。保険は死亡保険だけで十分。

医療保険、加入する際にはホントにホントに必要?貯金で賄えないですか?今一度考えてみましょう。保険会社の不安をあおるうたい文句には耳を貸さないほうがいいときもあるわけです。

我が家は、今回月額3,570円の削減に踏み切ります。

そして、これは、約320万円の削減につながった判断かもしれません。浮いたお金はそのまま医療貯金用の貯金箱(ジャパンネット銀行を利用予定)に貯金していこうと思います。

FPによるアドバイスも受けようと思っています。【がん保険】の見直しなら”保険のビュッフェ”など無料で相談できる保険が良さそうですね。

保険選びは悩むもの。第三者の話を聞くだけで、知識が増え、不安が消えることもあります。迷うなら時間を作って相談しておきましょう。

では、また。

≫ がんになると5人に1人が収入ゼロという現実。自分で備えることが大事

ちなみに、医療費は家族分も含めて医療費控除の可能性もあるので、領収書は捨てないようにしておきましょう。

参考 :税金を還付してもらおう!出産後に医療費控除をする場合の確定申告の書き方

おすすめ 【生命保険】保険見直し本舗新規申込

コメント