30代も半ばになると、まわりはどんどん賃貸から持ち家はになっています。

いつしか、私が後発組。

住宅ローンを借りるときに迷うのが、変動金利か、固定金利か。

この低金利時代は、変動金利がやっぱり有利だと思います。

金利が低いと元金が減るのも早い。

元金が減るのが早いと、ローンを返すのも早くなる。

当たり前ですけどね。

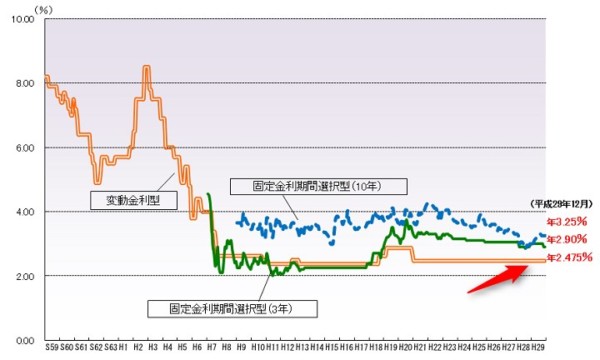

ただこのところは、日銀の追加緩和の効果もあって、固定金利の指標である長期金利も低位で推移しており、固定金利も低いことになっていますね。

しかも、マイナス金利の導入で、固定金利の指標である、長期国債の利回りはマイナス圏で推移しています(’19.3.22現在)。

相次いで、銀行預金や住宅ローンの金利引き下げが行われています。

特に借り換えを検討している方は、今がチャンスの時期であると思います。

ところで、変動金利で借りた場合、金利が下がっても返済額が減らないとか聞いたけどホント?

By: GotCredit

住宅ローンは変動金利が有利なの?!

変動金利とは?

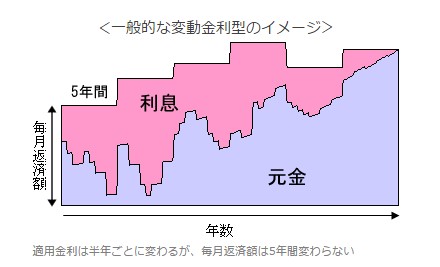

変動金利は、一般的には半年ごとに金利の見直しをしています。

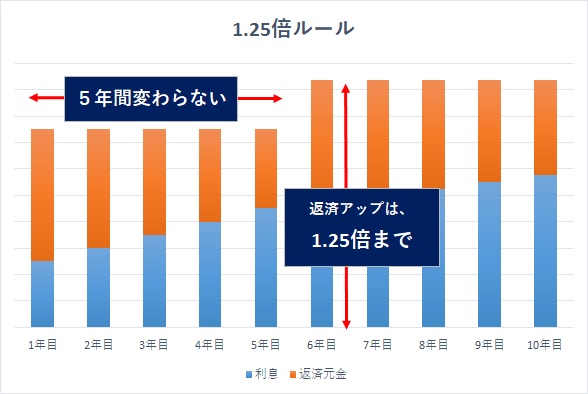

しかし、5年間は返済額が変わらないという5年ルールがあるので、5年間は金利が上がっても下がっても返済額は変わりません。

金利が下がっているのに、なんで返済額が変わらないの? って、思ったときはこのルールあったねと思い出されると納得できるはずです。

【変動金利の特徴】

- 金利は半年に1回見直し

- このため、元金と利息の割合がコロコロ変わっている

- でも、返済額は5年間は同じ

- 返済額が上がっても1.25倍までしか上がらない

金利が上がっても返済額を変えないので、返す側としては安心・・・ってルールなんですかね。

返済額という見た目の数字は同じでも、中身は違う(金利が上がれば利息の割合が増えている)ので、実は注意が必要なんですよね。

半年の金利見直しに連動して返済額を変える銀行もあるようですね。

この場合は、元金がまったく減らないって現象は回避できるってことですね。

今すぐ変動金利水準を確認してみる ≫ 住信SBIネット銀行のネット専用住宅ローン

返済額の増加は1.25倍までというルール

変動金利にはもう一つルールがあって、5年後の返済額の見直しの際に返済額が上がる場合は、返済額の増加は1.25倍までってルールがあります。

元々の返済額が月10万円だとすると、金利がいくら上がっても5年後の見直しの際は月12.5万円ってことになります(5年の間に元金も減っているので、こんな単純な数字にはなりませんが)。

マンションを購入した場合は、住宅ローンのこともいろいろと販売業者から教えてくれますし、商品も薦められます。

私の経験上は、変動金利を勧められる割合が高いです。

というか行ったところは全部、変動金利しか勧められませんでした。

その中での話で、「たとえ金利が上がっても1.25倍ルールが安心です」という説明をする営業マンもいました。

いや、安心とは言い切れないよ。

変動金利は、金利変動のリスクを借主が負担します。

つまり、金利が上昇して、利息の割合が増え続けると、返しても返しても住宅ローンが減らないって現象もありうるのが変動金利です。

変動金利を借りる場合は、このことは知っておきたい事項ですね。

そのため1.25倍ルールを「安心材料」として使うのは間違っていると思います。

私は、メガバンクや不動産屋さんに住宅ローンを相談した際には、こうした変動金利のデメリットを話してくれる人はいませんでした。

そして、最悪の場合は、(想像はできないけど)金利上昇ピッチが速ければ、元本が上がるという可能性もあるんです。

あくまで理論上は、ですが。

参考 危険すぎる住宅ローンの話!突然月々の返済額高騰、いくら返済しても元金減らず増加

金融機関によって基準金利と優遇金利は違う

例えば、住信SBIネット銀行だと基準金利は2.775%で金利引き下げが2.125%。借りるときの変動金利は0.65%(⇒0.41%に引き下げしました)になります。

ソニー銀行は基準金利が1.849%で金利引き下げが1.30%、借りるときは0.549%ということになります。

| 銀行 | 基準金利 | 引き下げ | 適用金利 |

|---|---|---|---|

| 住信SBIネット | 2.775% | -2.318% | 0.41% |

| ソニー | 1.849 | -1.30 | 0.549 |

| イオン銀行 | 2.370 | -1.80 | 0.52%(2021年6月適用金利) |

| 三菱UFJ銀行 | 2.475 | -1.85 | 0.475%(2021年5月適用金利) |

(最新金利は、各銀行HPでご確認ください)

メガバンクも基準金利からの引き下げ幅を1.7%から1.85%に拡大しました。

基準金利は変わらないので、最大優遇金利を受けれるかどうかは借り手次第なんですね。

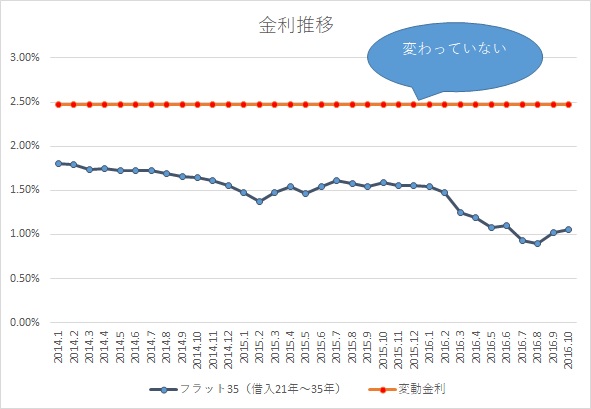

同じ住宅ローンのフラット35は長期金利の下落に連動して下がっていますが、変動金利はここ数年メガバンクを見ると変わっていないですね。

出典:住宅金融支援機構

変動金利とフラット35のような固定金利では、連動する指標が異なります。変動金利はこれ以上下がる余地がほぼないのかなって感じがします。

だから、各社金利以外のところで特色を出そうとしていますね。

例えば、新生銀行とかです。

審査が1回だけ、手数料が安いなどの特徴があります。

また、全疾病保障が無料(8疾病保障から拡大)でついてくる保障に手厚い住信SBIネット銀行のネット専用住宅ローンなど、各社の特徴を把握するとどこを重視しようかなって見えてきますよ。

変動金利を借りていても、返済額変わらない!って思ったら、5年ルールのことや、基準金利が変わっているか否かを確認するといいと思います。

借りたあとに金利が下がったら?

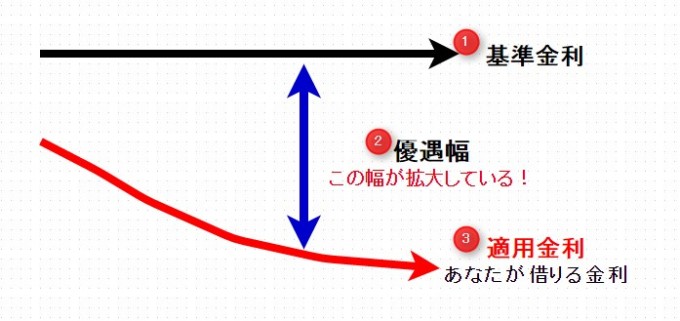

すでに借りている人は、この

基準金利が下がらないと金利は下がりません。

図でイメージするとこんな感じです。

①の基準金利が下がらないと金利が下がらない

ことになっています。

メガバンクなどの場合は、優遇金利が1.5%~1.85%と言うように幅を持たせています。

人によっては1.5%の優遇しか受けることができないし、1.85%を受けることができる人もいるようです。

これが途中で変わることはほとんどないのですが、転職などで年収大幅増とか大企業に転職したなど銀行にとってプラスとなる変化があれば、相談するのもアリ。

そのときには、まず、他行ではこれだけ下がるという事前審査の結果などを持っておくと、交渉しやすいでしょう。

【受けておきたい銀行(金利は2021年4月適用金利)】

- 住信SBIネット銀行のネット専用住宅ローン

0.41%

- イオン銀行 0.52%(2021年6月適用金利)

- [auじぶん銀行(変動金利)] 0.31%(全期間引き下げプラン)※au回線とじぶんでんきとセット契約の場合(2021年3月現在)

- 三菱UFJ銀行 (0.475%(2021年5月適用金利))

- 住宅ローン借り換え一括審査申込み 複数銀行を一括で便利

変動金利は借りた後は下がらない

繰り返しになりますが、基準金利が変わらないと金利は下がりません。

しかも、優遇幅が拡大しても、すでに借りている方は対象外です。

ここは分かりにくいところですよね。

つまり、金利上昇リスクは借主、金利が下がっても下げないのが変動金利です。

ある意味リスクは高い商品です。優遇幅は銀行も拡大しても、基準金利は下げないので、借りるときが勝負ってことです。

なぜ銀行は短期プライムレートを下げない?

繰り返しになりますが、日銀のマイナス金利政策により、住宅ローン金利は下がっています。10年固定金利などでは変動金利を下回る金利が出るなど、逆転現象も起きていますね。

変動金利は、短期プライムレートと言って、貸し出しの基準となる金利を銀行が設定していて、変動金利もこれに連動します。

銀行が短プラを下げない理由は、マイナス金利政策によるもの。

短プラを下げた場合は、住宅ローン以外にも、中小企業の貸し出し金利にも影響し、利息軽減による収益悪化が大きいためです。

この短プラは8年ほど変わっていない状況です。

銀行は、2018年以降、さらに自己資本を高めることが求められる予定で、財務状態を強くしておきたいため、こうした収益悪化に直結する短プラ引き下げは実行しないのです。

そう考えると、短プラ金利の引き下げが難しいと予想されるなか、利息を減らすのは借り換えが良い選択肢となりますね。

変動金利を借りる前にシミュレーションを

変動金利は、固定金利よりも金利が低いことが魅力ですね。

我が家もさんざん迷いました。

この先、将来の金利の動向はわかりませんけど、変動金利の場合は、金利が上がった場合のシミュレーションは絶対にしておくべきだと思います。

それに家計がついていけるか、確認は必須です。

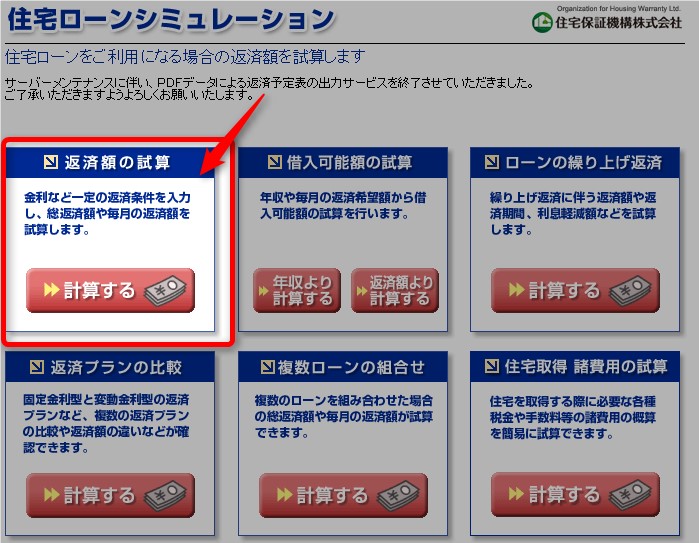

シミュレーションの方法

シミュレーションをする場合は、住宅保証機構のサイトが分かりやすいです。

- 住宅保証機構株式会社のサイト

まずは、「返済額の試算」をクリックします。

すると、下記のような画面になるので必要事項を入力。

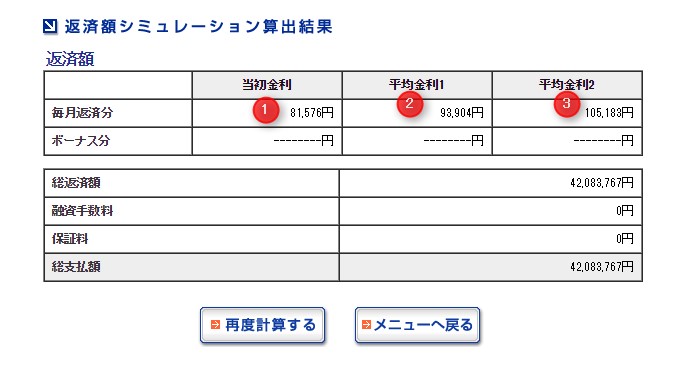

画面は、三菱UFJ銀行で借りて、東京五輪前に1%上がったと仮定、もう5年経過後に1%上昇したと仮定した場合です。 結果は、

返済額がどんどん膨らんでいますね。最初の5年は返済額が低いですね。営業マンが見せてくるのはここの数字だけなので、自分でシミュレーションをしたほうがいいですよ。

シミュレーションをフラット35と比較して、4パターンほど考えてみました。詳しくは「日銀緩和を見て、住宅ローンは変動金利がいいかなと思った1つの理由」を参考にしてください。

借りる前に、複数の銀行から事前審査を受けておこう

固定金利がいいとか、変動金利がいいとかは事前にはわかりません。借り終わったあとの利息を見て、初めてお得だったなというのが分かります。なので、借りるときはどちらを選んでも正解だと思います。

あなたが選択した住宅ローンです。自分の判断を信じましょう。相当悩んだはずですからね。

ただ、住宅ローンは借りたら終わりではないと思ってます。

メンテナンスは必要。

私は買ったばかりなので、まだ、借り換えを検討しているわけではありません。

同僚に話をすると、20代ですでに家を買っている人もいます。同僚はすでに住宅ローン10年。借り換えを検討しても不思議ではありません。

ちょっと私の話に興味を持ったのか、資料請求をしてみるとのこと。 住宅ローンもメンテナンスは必要ですよね。メンテナンスをしなくても、検討は必要だと思います。

借り換えをする場合にも事前審査は必要です。

借りた時とは条件は変わっていますからね。

住信SBIネット銀行やイオン銀行が金利が安く、特典もある銀行なので人気です。

借り換えの場合は手数料が安いほど有利です。長期金利が底付近にいる今は固定金利だ!って思ったっからです。

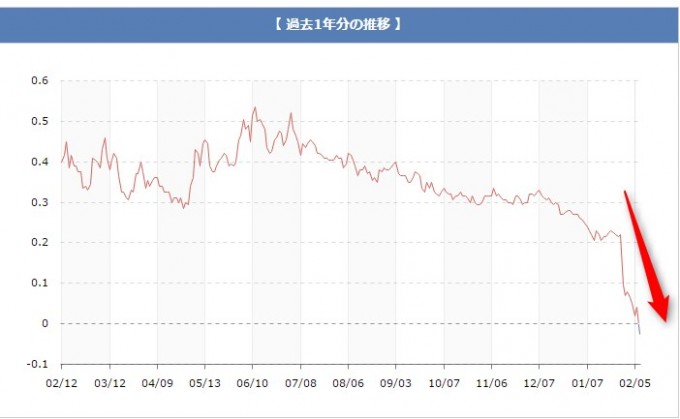

繰り返しになりますが、固定金利の指標である長期金利は、日銀のマイナス金利導入により、▲0.035%まで下がりました。初めて、マイナスになったのです。

私が借りた頃が0.2%台だったので、その10分の1以上利回りは下がっています。住宅ローンにも影響が出ていますね。

| ※2016年7月27日に▲0.295%と過去最低を更新。そのあと、トランプ大統領実現で0.3%程度とマイナス金利からプラス圏になっています |

出典:日本相互証券株式会社

いつでもメンテナンス意識を

同僚は、変動金利で借りていますが、借りた当時は低いと思っていても、今よりは金利は高いようです。

固定金利も含めて、ネット銀行での変動金利も選択肢として考えているようです。借り換えには諸経費がかかるので、それを上回る利息軽減ができるのであれば、借り換えは実行するといいんだと思います。

固定金利は安心です。家計を立てやすい。

返済スケジュールも立てやすいのは事実ですね。また、金利が変わらないため、金利の動向を気にする必要がありません。精神的には安心しています。

繰り返しになりますが、変動金利は固定金利よりも金利が低い。

これは変動金利の最大の魅力。

しばらくは金利は上がらないでしょう。そう思いますが、35年間ずっと上がらないか?って言われると上がる可能性が高い!と私は思ったので固定金利(フラット35)にしました。

金利は予想すべきではないし、予想できるものでもありません。

だからこそ、住宅ローンは借りるときが肝心。でも、借りた後も、借り換えを含めたメンテナンス意識は大事。

変動金利の魅力

変動金利がいいと思ったあなたは、住信SBIネット銀行かイオン銀行で事前審査を受けてみましょう。この銀行は、特典もあってほかで借りるよりも私たちにとってプラスなんですよね。

「日銀緩和を見て、住宅ローンは変動金利がいいかなと思った1つの理由」でも、買いたのですが、変動金利の金利がここまで下がっていると、かなりのメリットです。

そして、金利上昇シミュレーションをして、自分自身が耐えることができる(返していけることができる)と思ったのならば、変動金利を選ぶべきです。

やはり、利息負担を一番小さくする可能性ががあるのが変動金利です。

おすすめのネットバンクを3行ご紹介します。

この機会に事前審査の申し込みをして、あなた自身が借りることができるか判断してもらいましょう。

【住信SBIネット銀行の事前審査はwebで10分!】

住信SBIネット銀行は、全疾病保障が無料でついている珍しい銀行です。

【イオン銀行はがん診断されると住宅ローンがゼロになる商品があるんです】

イオン銀行は、がん診断で住宅ローンをゼロにしてくれる銀行です。金利はわずか0.1%(他行は+0.3%が多い)ので、がん保険に入るよりかなりいいですね。

公式 イオン銀行

【ネットで完結!無料でがん診断で住宅ローン半額に】

auじぶん銀行は、ネット銀行のなかでも評価NO1になるなど、金利も低く、特典の多い銀行です。特にauユーザーは特別特典もあるので、見逃せない銀行です。

公式 [auじぶん銀行(変動金利)]

フラット35

フラット35のメリットは資金計画が安定していることです。

フラット35は、扱っている銀行によって、金利も融資手数料も違います。金利が低くて、手数料も安いところで借りるのがいいですね。

参考 住宅ローン「フラット35」を借りるのに融資手数料が一番安いのはどこ?

【フラット35の手数料が安い銀行は?/3,000万円借りた場合】

●ARUHI(アルヒ)

フラット35取扱No.1ですが、融資実行額×2.00%(税抜)60万円です。

また、頭金によって、 ARUHIからとフラット35金利をさらに優遇してくれます。

公式 ARUHI

●イオン銀行

イオン銀行は、フラット35の場合、融資実行額×1.7%(税抜)で51万円です。イオン銀行はイオンでの買い物が5%OFFに毎日なるなど、特典が多いのも特徴ですね。

公式 イオン銀行

●楽天銀行

楽天銀行が楽天銀行を口座指定にすると融資実行額×0.9%(税抜)27万円になります。

公式 楽天銀行

●住信SBIネット銀行

住信SBIネット銀行は、融資実行額×2%(税抜)の60万円ですね。全疾病保障も取り扱っているので、万が一に備えて安心の銀行です。

特に、日銀のマイナス金利が導入されて、固定金利の魅力はぐんと増してきます。

すでに借りている方は、いまのうち固定金利にして、将来の金利変動リスクをゼロにすることを想像してみましょう。

今では、借り換えの7割強の方が、固定金利を利用しているみたいですね。

ちなみに、

フラット35からフラット35への借り換えもできますよ!

もちろん、WEBから事前審査を受けることができます。

これを機会に、資料請求をしてみましょう。資料請求だけでもいいですが、事前審査を受けてみるとあなたが借りることができる金額が分かります。

少しでも早いほうが、チャンスを活かせますね。

住宅ローンは審査の合否が出るまでは銀行が貸すか貸さないかの選択肢があります。

しかし、審査にパスすれば、どの銀行を選ぶかはあなたが決めることができます。だからこそ、できるだけ多くの銀行の審査を受けておくべきなのです。

あなたも納得いく住宅ローンが見つかりますように。

\\ フラット35を借りるなら //

コメント