Warning: Undefined property: stdClass::$Offers in /home/jin-noren21/jin-plus.com/public_html/wp-content/themes/cocoon-master/lib/shortcodes-amazon.php on line 668

Warning: Undefined property: stdClass::$Offers in /home/jin-noren21/jin-plus.com/public_html/wp-content/themes/cocoon-master/lib/shortcodes-amazon.php on line 668

貯金1,000万円というのはとても大きな金額です。

最初は100万円貯めるのも無理…とか思っていましたが、お金を貯める習慣がつけば、資産は増えていきます。増えるペースはのんびりですが。

20代、30代は所得も少なく、なかなかお金を貯める・・まで手が回りませんが、それでもコツコツと貯金の習慣をつけて、続けることが大事です。

お金を増やしていくことで、可処分時間を作り、将来の選択肢を増やしたいもの。

貯金をするために大事なのは目標

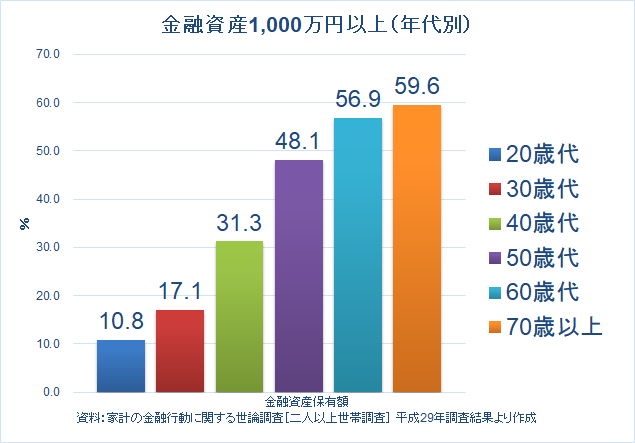

どのくらいの人が貯金1,000万円以上!?

2人以上世帯に対して、金融広報中央委員会が実施している「家計の金融行動に関する世論調査[二人以上世帯調査] 平成29年調査結果」によると、

2人以上世帯の金融資産保有金額は、1,151万円(平均値)、中央値は380万円。

3割以上は金融資産を保有していないそうです。

このうち、金融資産保有世帯で金融資産1,000万円以上保有している割合を年代別で見てみました。

20代では10.8%(青色)、30代では17.1%(赤色)となっていますが、40代は31.3%(緑色)と3世帯に1世帯は1,000万円以上保有しています。

50代になると48.1%とドンと増えますね。2世帯に1世帯は1,000万円以上保有です。

退職後の60歳~70歳以上は、やはり多いですね。

若いときにこうした大きな貯金は難しいですが、年代を重ねていくことに、資産形成できる世帯が増えています。

やはり、時間をかけて、コツコツ積み上げていくことが大事ですね。

参考 金融資産3,000万円以上ってこんなにいるの?収入増加と支出管理が資産形成のキモ

目標が大事

貯金の方程式はとっても簡単です。

収入 > 支出

入ってくる収入以上に、支出しない。

これだけなんです。

入ってくるお金以上に、使ってしまうと当然ながら貯まりません。

貯金をしていくためには、一定のガマンが必要です。

そのときにそのガマンを乗り越えるのが目標です。

何のためにお金を貯めるのか?

これを明確にしておくと、グッと踏ん張りがききます。

旅行のため?

買い物のため?

自己投資のため?

マイホームの頭金のため?

お金を貯める目標をまずは明確にしよう。

過度な節約はしない!絶対にしない

我が家の思考は、入ってくるお金から支出を抑えるというのが第一でした。

そうすればお金は貯まるからです。

ただ、”支出を抑える”というのは、我慢の上乗せが必要です。

食費を切り詰めたり、外出を抑えたり、趣味を我慢したり、人と会うのをやめたりすると、一時的に支出は抑えられ、お金は貯まります。

しかし、ダイエットと同じで、リバウンドが必ず来ます。

無理な節約は、長続きせず、リバウンドという形で返ってきて、結局お金は貯まらないのです。

減らす「住居費・通信費・保険」。食費ではない

そこで、減らす項目はたったの3つです。

減らすというよりは、過度に使い過ぎないという表現の方がいいかもしれません。

◎通信費

◎保険

住居費はもっともお金がかかるところですが、家賃なり、住宅ローンなり、過度にお金をかけてしますと、お金の自由度がグンと下がります。

我が家は、結婚当初に借りたマンションが手取りの28%程度と30%に近い水準でした。

いい部屋に住みたい(いい家を買いたい)というのは、誰しも思うことなので、少し背伸びをしてしまったのです。しかし、これは結果的には失敗でした。

お金が貯まりにくかったのです。

最もお金が出て行く住居費にお金をかければ、当然残りの使える金額は小さくなります。

収入アップという形で、手取りの20%程度に下がったため、そのあとの貯金スピードが上がりましたが、収入が上がっていなければ厳しかったでしょう。

また、通信費や保険料も同様です。

特に保険は、心理的不安から入りやすいものですので、吟味が大事です。

子どもが生まれれば死亡保険は必要ですが、それまでは保険は基本的に不要でしょう。

減らすのは食費ではなく、毎月、固定費として出て行く住居費なり、保険料なのです。

≫ 住宅ローン繰上返済・借り換えの注意点。住宅ローン控除が打ち止めされる場合も。

≫ mineoを使っておすすめできる10ポイント。auユーザーならmineo一択でもいいくらい

収入を増やす

支出を適度に抑えることも大事なことです。

私はそれよりも、収入を増やすことも大事だと思っています。

会社員の場合、給料に依存してしまいがちですが、副業解禁の流れもあるように、収入を増やす選択肢は増えています。

減らすより、増やすほうが気持ち的にも楽しいですね。

収入が増えると楽しいものです。

その楽しさが継続力を生み、新たな自分への出会いにもなっていきます。

人生100年時代と言われるなか、”複”収入化の流れは今後もより一層強まってくるのではないでしょうか。

積立投資をはじめ、配当収入や、不動産収入を作っていきたいというのが思いで、まずは配当収入づくりを進めています。

仕事を頑張って、残業代も稼いで・・・というのは、全く思いません(仕事は頑張りますが)。

残業する=自分の時間を切り売りする、からは脱したい。

これからは可処分時間をいかに作っていくか、そのうえで収入を増やしていくにはどうすればいいか、だと思っています。

≫ ブレないための配当金戦略。配当金という安定収入で住居費相当が目標

貯金1,000万円以上をめざそう

年間貯金100万円を10年続けることができれば、1,000万円貯まります。

200万円であれば5年続ける。

貯金1,000万円できると、かなり安心感が出てきます。ちょっと違った世界が見えてきます。お金に対する価値観や行動が変わってきます。

マイホームの頭金としても十分ですし、突発的な対応も柔軟にできますね。

貯金が増えれば、保険料を抑えることができるのも大きなメリットのひとつです(貯金が増えると掛ける保険を減らせばいいですね)。

貯金は習慣です。

無理な節約で生まれた貯金は、すぐに消えます。

適度な節約と、収入アップが大事ですね。

そして、お金が貯まる仕組みづくりをして、それを無意識に継続していければ、お金は貯まっていくものだと思います。

なぜお金を貯めるのか?目標を明確にし、生活の安心をつくる貯金を増やしていこう!

また、貯金だけではなく、複利の力も活用することで資産形成のスピードアップが図れますね。貯金だけでなく、一部は積立投資をするのもいいでしょう。

我が家は、ひふみ投信と

セゾン投信に毎月1万円~積立をしています。

コメント