将来の収入が減ること、あるいは、税金や社会保険料を含めて支出が増えることがかなりの確度で予想されるので、安定した収入源を作りたいと思っています。

10年前と比べても同じ年収でも、私たちの手取りは減っています。

安全性も高めながら、お金がお金を生む質の転換を図っていきたい。

昨年あたりから配当金収入を強く意識し、増配銘柄への投資を続けています。

と思いつつも、目の前のことで精一杯になることも多々あるので、長期目標が必要ですね。

長期の目標を設定しないと途中でブレてしまいそうになるからです。

≫ 配当金を月10万円をもらえるのにいくら必要?株価暴落時こそ投資して家計収入を増やす

KPI:年+10万円の配当金収入

KPIとは、Key Performance Indicatorの略称で、重要業績評価指標と訳されています。

会社でもKPIやらKGIやらと言葉が飛び交うようになってきましたので、耳にしたことがある人が多いのではないでしょうか。

と、家計の目標なのでKPIなんて使わなくてもいいので、単に使ってみたかっただけです。

株式投資をしていると、株価下落は、特に急落や大幅な下落は心理的にも辛いものがあります。

そんなときに狼狽売りしないように、何のために投資をしているのかを頭に叩き込んでおく必要があります。

我が家は、安定した配当金収入を得ることが最重要目的ですので、コツコツと追加投資をし続けるだけです。

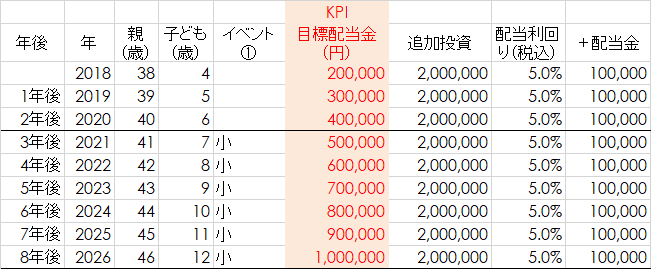

希望目標は5年以内に年100万円の配当金を得ることですが、多額の資金が必要であり、現実的ではありません。

子どもが小学校を卒業する8年後に税込配当金が年100万円の大台を乗せたいですね。

単純計算ですが、毎年200万円、税込5%の配当利回りの企業に投資し続ければ、達成することができます。

年200万円の追加資金、配当利回り5%というのがハードルが高い時期もあるので、いかに家計キャッシュフローと割安なときに勇気をもって投資し続けることができるか、ですね。

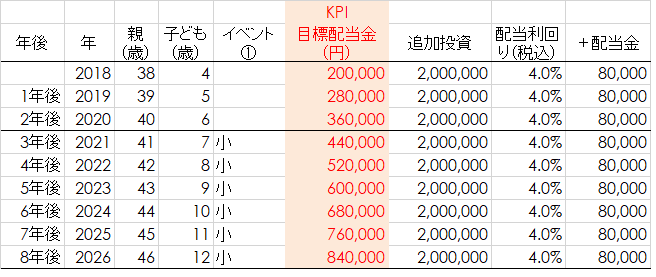

配当利回りを4%に下げると、投資先も増えますが年200万円投資を続けたとしても、目標配当金には届きません。

ただ、現実路線としては、年150万円、配当利回り3.5%といったところでしょうか。

その場合でも、小学生卒業時には年間60万円の不労収入が作れる計算です。

それでも、やはり目標は高く100万円の配当金収入を得たい。

住居費相当を賄いたいですね。

≫ 野望は年間90万円の配当(住居費相当)。増配銘柄を増やし家計の余裕度を上げていく

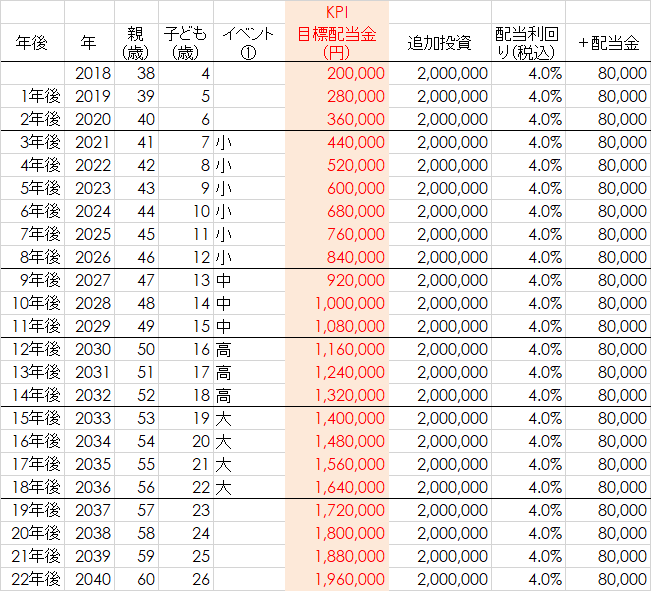

捕らぬ狸の皮算用ですが、60歳まで年200万円投資を続けたと仮定すれば、年200万円の配当金(税込)の資産を作ることができる計算です。

こんなにうまくはいきませんが、目の前のことで慌てて売ったり、投資をやめたりしないためにも、長期目標は必要のように感じます。

特に自分的に。

配当金狙いは、時間がかかりますね。

増配銘柄への投資

毎年のように、配当金を増やしてくれる企業は「減配になる」という心配が小さいので投資候補となりますね。

三井物産などの商社も配当利回りが高く、投資先としても魅力的ですが、業績の安定度は低く、減配することもあります。好きな企業ですが、やはり減配を発表されたときにはとても残念でした。

やはり、キャッシュフローが順調で、安定的に配当金を出す企業への投資が候補となりますね。

現状投資している先としては、通信株とタバコ銘柄が多くなっていますね。

| 企業名(リンクは分析記事) | 配当利回り | 連続増配年 |

|---|---|---|

| NTTドコモ | 4.8%程度 | 5年 |

| NTT(日本電信電話) | 3.8%程度 | 8年 |

| KDDI | 4.0%程度 | 18年 |

| 日本たばこ産業(JT) | 5.8%程度 | 16年 |

| 伊藤忠商事 | 4.5%程度 | 5年 |

| ZOZO | 1.0%程度 | 10年 (ストップ) |

| ゆうちょ銀行 | 3.5%程度 | - |

| オリックス | 4.7%程度 | 9年 |

| 出光興産 | 5.0%程度 | - |

| (8306)三菱UFJフィナンシャルグループ | 5.0%程度 | 2年 |

| 2124 JACリクルートメント | 4.0%程度 | 10年 |

| 8897 タカラレーベン | 4.5%程度 | 3年 |

| (9616)共立メンテナンス | 1.0%程度 | 8年 |

| (3003)ヒューリック | 3.0%程度 | 9年・12月優待 |

| (6670)MCJ | 3.0%程度 | 3月優待 |

| アルトリアグループ(MO) | 4.5%程度 | 49年 |

| ブリティッシュアメリカンタバコ(BTI) | 4.5%程度 | 18年 |

| T(AT&T) | 6.5%程度 | 34年 |

| 【RDS-B】ロイヤル・ダッチ・シェル | 6.0%程度 | 過去70年減配なし |

このほかにも投資先はありますが、配当を生み続ける会社への投資を淡々と積み増していきたい。

追加の投資先としては、

○XOM(エクソンモービル) 配当利回り 4.1%程度

○MMM(スリーエム) 配当利回り 2.2%程度

○シンシナティ・ファイナンシャル(CINF) 配当利回り 2.8%程度

○三井住友銀行 配当利回り 3.3%程度

| 企業名(リンクは分析記事) | 配当利回り | 連続増配年 |

|---|---|---|

| 【1413】ヒノキヤグループ | 5%程度 | 13年以降減配なし |

| 【1431】Lib Work | 1%未満 | 四半期配当 |

| 【1878】大東建託 | 11期連続増配 | |

| 【5108】ブリヂストン | 3.9%程度 | 9年 ストップ(2019年) |

| 【1808】長谷工コーポレーション | 5.8%程度 | 配当下限を設定 |

| 【2379】ディップ | 2%程度 | 7期連続増配 |

| 【2412】ベネフィット・ワン | 1%程度 | 減配なし |

| 【2503】キリンHD | 2%程度 | 上場以来減配なし |

| 【8111】ゴールドウィン | 1.0%程度 | 9年 |

| 【8766】東京海上ホールディングス | 3.3%程度 | 7年 |

| 【2760】東京エレクトロンデバイス | 4.0%程度 | |

| JR各社の比較 | 1.0%~ | - |

| 【3201】日本毛織 | 2.7% | 40年非減配 優待あり |

| 【3252】日本商業開発 | 3%程度 | 年2回優待 |

| 【3288】オープンハウス | 2.0%程度 | 8年連続増配 |

| 【3418】バルニバービ | 0.5%程度 | |

| 【3635】コーエーテクモ | 1.6%程度 | 11年連続増配 |

| 【3673】ブロードリーフ | 1.5%程度 | 優待銘柄 |

| 【3677】システム情報 | 1.0%程度 | 6期連続増配 |

| 【3763】プロシップ | 2.5%程度 | 優待あり |

| 【3915】テラスカイ | 無配 | 株主優待あり |

| 【3923】ラクス | 0.2%程度 | 9期連続増配 |

| 【3939】カナミックネットワーク | 0.2%程度 | 株主優待あり 配当性向20%目安 |

| 【3969】エイトレッド | 1.0%~ | 4年 Saas銘柄 |

| 【4436】ミンカブ・ジ・インフォノイド | 0% | |

| 【4443】Sansan | 無配 | Saas銘柄 |

| 【4507】塩野義製薬 | 1.5%程度 | 9年連続増配 |

| 【3762】テクマトリックス | 過去10年減配なし | |

| 【3830】ギガプライズ | 0.3%程度 | |

| 【4348】インフォコム | 1.0%程度 | 過去10年減配なし |

| 【5301】東海カーボン | 1.5%程度 | |

| 【6080】M&Aキャピタルパートナーズ | 0% | |

| 【6088】シグマクシス | 1.0%程度 | |

| 【6196】ストライク | 0.5%程度 | 5期連続増配 |

| 【7172】ジャパンインベストメントアドバイザー | 2%程度 | |

| 【9434】ソフトバンク | 6.0%程度 | 0年 |

| 【9436】沖縄セルラー | 3.0%程度 | 18年 |

| キヤノン | 5.0%程度 | 0年 |

| 日産自動車 | 5.7%程度 | 9年 投資予定なし |

| SUBARU | 5.0%程度 | 0年 投資予定なし |

| 【8058】三菱商事 | 3.9%程度 累進配当政策採用銘柄 | 3年 |

| 【8053】住友商事 | 5.2%程度 | 3年 |

| 【8002】丸紅 | 4.5%程度 | 4年連続増配 期初公表の配当を下限 |

| 【8095】イワキ | 2.7%程度 | 5期連続増配 |

| 【2768】双日 | 4.5%程度 | 0年 |

| 【8316】三井住友フィナンシャルグループ | 4.0%程度 累進配当政策採用銘柄 | 0年 |

| 【1928】積水ハウス | 4.7%程度 1月決算 | 6年 |

| 【1925】大和ハウス | 3.0%程度 | 10年 優待あり |

| 【8934】サンフロンティア不動産 | 3.0%程度 | 9年 ホテル優待 |

| 花王 | 1.5%程度 12月決算 | 29年(国内トップ) |

| 【4004】昭和電工 | 4.5%程度 | 3年 |

| 【8267】イオン | 1.8%程度 | イオンのビジネスモデル |

| 【3382】セブン&アイHD | 2.5%程度 | セブン&アイHDのビジネスモデル |

| 【2782】セリア | 1.9%程度 | 9年連続増配 減配なし |

| 【7552】ハピネット | 4.0%程度 | 1株配当金50円下限設定 |

| 【7780】メニコン | 0.6%程度 | 優待あり |

| 【3563】スシローHD | 0.9%程度 | 優待あり |

| 【9843】ニトリHD | 0.7%程度 | 15年 |

| 【3087】ドトール・日レスホールディングス | 1.5%程度 | 2月優待株 |

| アイカ工業 | 3.0%程度 | 10年連続増配 リーマンショックのときも減配せず |

| 【8439】東京センチュリー | 3.0%程度 | 18期連続増配ストップ |

| 【8423】みずほリース | 3.0%程度 | 19年連続増配 |

| 【8566】リコーリース | 2.0%程度 | 25年連続増配 上場以来増配 |

| 【8424】芙蓉総合リース | 2.8%程度 | 18年連続増配 |

| 【8793】NECキャピタルソリューション | 2.5%程度 | 3年連続増配 優待あり(カタログ) |

| 【8593】三菱UFJリース | 3.0%程度 | 21年連続増配 |

| 大手リース7社 | ||

| 【6304】小松製作所 | 4.0%程度 | 2年連続増配 配当性向40%以上 60%を超えない限り減配しない方針 |

| 【2124】JACリクルートメント | 3.0%程度 | 9年連続増配 |

| 日本郵政 | 3.5%程度 | - |

| 【3762】テクマトリックス | 1.0%程度 | 10年減配なし |

| 【2371】カカクコム | 1.8%程度 | 14期連続増配 |

| 【8252】丸井グループ | 2.5%程度 優待1.0%程度 | 7期連続増配 |

| 【7272】ヤマハ発動機 | 4.5%程度 | 6期連続増配 |

| 【3086】J.フロントリテイリング | 3.0%程度 | 9期連続増配 |

| 【2502】アサヒグループホールディング | 2.0%程度 | 12期連続増配 |

| 【2180】サニーサイドアップ | 0.4%程度 | |

| 【4182】三菱ガス化学 | 5.8%程度 | 10年減配なし |

| 【8570】イオンフィナンシャルサービス | 4.0%程度 | 25年減配なし |

| 【8697】JPX日本取引所グループ | 2.5%程度 | たびたび減配 |

| 【6078】バリューHR | 1.0%程度 | 6期連続増配 |

| 【4666】パーク24 | 2.6%程度 | 17期非減配 |

| 【2353】日本駐車場開発 | 3.0%程度 | 10期連続増配 |

| 【3844】コムチュア | 1.0%程度 | 15期連続増配 |

| 【6750】エレコム | 1.6%程度 | |

| 【4809】パラカ | 4.0%程度 | 9期連続増配 |

| 【7164】全国保証 | 3.0%程度 | 8期連続増配 |

| 【7921】TAKARA & COMPANY | 3.0%程度 | |

| 【7893】プロネクサス | 3.0%程度 | |

| 【9384】内外トランスライン | 3.0%程度 | 優待魅力 |

| 【9450】ファイバーゲート | 0.1%程度 | 優待年2回 |

| 【9787】イオンディライト | 2.0%程度 | 16期連続増配株 |

| 【AAPL】Apple | 2.0%程度 | 6年連続増配 配当性向25% |

| 【XOM】エクソンモービル | 4.0%程度 | 36年連続増配 |

などに興味を持っています。

キャッシュフローの良い企業に投資していきたいですね。

将来の家族のためにも

自分たちの老後資金への寄与もそうですが、こうしたお金がお金を生む資産を作り、子どもへの相続も可能ですね。

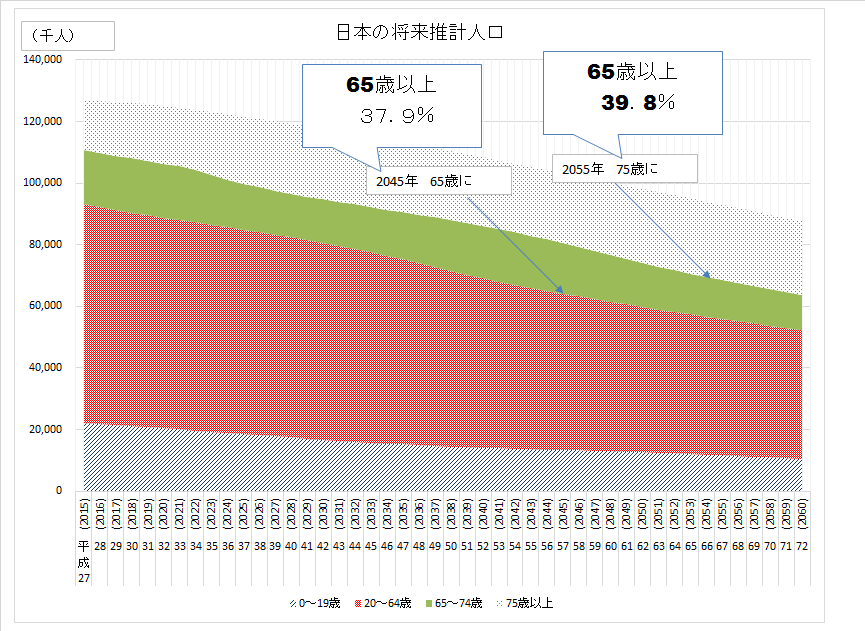

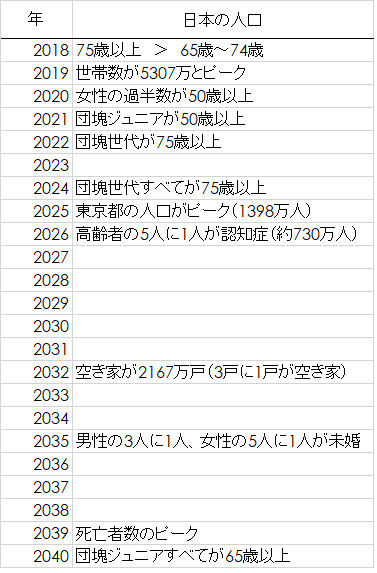

まだまだそこまで考えられないですが、我が子が社会人となるとき、日本の人口推移から見ると、私たちより厳しい現実があるのはほぼ間違いないと思われます。

自分もそのうちの一人となりますが、高齢者が増え、社会保障費は膨大になるでしょう。

資料:国立社会保障・人口問題研究所 総数,年齢4区分(0~19歳,20~64歳,65~74歳,75歳以上)別総人口及び年齢構造係数:出生低位(死亡中位)推計より作成

2040年は私たち親が60歳になるときですが、それまでに日本の人口のTOPIXを見ていくと、こんな感じです。

予測できることは数多くあり、対策もできていくでしょう。

それでも、人口減少による消費減少・社会保障費増大などはインパクトが大きくありそうです。

貯金株のように増配銘柄へ積み上げる

投資のすべてが増配銘柄へ積み増しているわけではありません。

配当金目的は、キャッシュになるのに時間がかかりますからね。

ショートカットしようとするとやはり値上がり益を狙うことです。

しかし、失っていいお金はなく、塩漬け株を作らないためにも、増配銘柄への投資を中心に投資をするほうが性に合っているようです。

日本たばこ産業(JT)が急落して、配当利回りが急上昇した際には、積極的に拾っていきました。

≫ 日本たばこ産業(JT)を追加投資。配当利回り4.5%超えで高配当株として魅力

安定収入を作って、早いこと会社を辞めたいところですがw、焦ることなく、増配銘柄への投資を淡々と積み上げていきたい。

目の前のことよりも、数年後の未来をしっかりと見定め、投資を続けていきたい。

時間がかかるとはいえ、年間100万円の配当金収入が実現できれば、人生の最大支出である住居費の心配がなくなります。

人生の自由度をグンと上げてくれることにつながるので、その目標をブレずに淡々と積み増していきたい。

配当金を得るには、まずは証券口座の開設が必要です。

利用しやすいのは、やはり大手主要ネット証券ですね。

まだ、口座を開設されていない方は今すぐ資料請求をしておきましょう。

ではでは。

コメント