これまで超低金利が続いてたこともあって、金利に関心がなく、あんまり勉強もしてこなかったので金利の本を最近よく読んでいます。

変動金利なので、この点では金利に関心が言った点は人生的にプラスです。

金利は低すぎると、年金などもそうですが、長期的にはあまり良くなく、適度に金利はある程度あったほうがいいんだなと思うようになりました。

日銀が利上げしたといってもまだ0.5%程度とグローバルに考えるとまだまだ低いですね。

超低金利に慣れ切ってしまったので、異次元緩和はある意味金利に対する感度を薄めてしまった点では功罪のような気もします。

住宅ローンを借りる点だけ見れば金利は低いほうがよいので、変動金利で借りる方のほうが多いですね。

まぁ、うちも変動金利ですが、利上げピッチによっては金利の天井はないので負担も増えそうで、教科書的には今は固定金利で借りるほうが無難なように思います。

よく、変動金利で借りて固定金利との差は積立投資をしましょうってありますが、よほどの高年収で積立投資をガンガンできる家庭以外は当てはまらない手法なのかなと思います。

積立投資は時間がかかる

例えば、変動金利と固定金利の差が毎月2万円あって、その2万円は積立投資に回すような場合を想定したとして、金利上昇期にその積立投資がどのように効果を発揮するか?というのが大事なように思います。

積立投資=投資信託での積立という前提ですが、積立シミュレーションをすればすぐ分かりますが、積立投資は資産が大きくなるのに10年、20年と時間がかかります。

月2万円積立で10年で元本240万円ですから、住宅ローンの残債と比較してどうでしょう。

10年であればもしかしたら元本割れの場合もあるかもしれません。

3年~5年程度で利上げが進めば、積立投資はまぁほぼ役に立たないと言ってもいいでしょう(その時点で売却して資産を戻すのはもったいないですし)。

それに金利上昇したときには、株価に下落圧力がかかるので、金利上昇でローン返済額が上がって、積立投資の資産は目減りするというダブルパンチになることもあるわけです。

積立投資は最低でも20年程度してから刈り取るイメージなので、「変動金利+積立投資」というのは、毎月10万・20万と投入できる超高収入家庭は別として、リスクの高い方法ではないかなと考えてしまうわけです。

金利は予測できない

名目金利からインフレ率を引いた実質金利は、深いマイナスの状態なのでまだまだ金融緩和状態です。

日銀はまずは正常化に戻す作業をしているので、その先が1%なのか2%なのかは分かりませんが、正常化してもなおインフレが高止まりすれば金融引き締めで更なる利上げに繋がると思います。

将来の金利は予想できないので、住宅ローンを変動金利で借りる場合には、利上げ時に対応できるかというストレスチェックをするのに尽きます。

でも、金利の利上げ時期はいつかは分からないし、どのくらい高金利が続くかも分からないので、正直シミュレーションは悩ましいです。

一般的には景気サイクルである10年サイクルで見ておくといいのでしょうけど。

積立投資よりキャッシュフローを作るほうがいい

住宅ローンの利上げにより、フローとなる支出が増えるわけです。

節約や収入アップのほうが対応策としては理にかなっています。

それを投資、資産運用でしようとするのであれば、時間がかかる積立投資よりは、キャッシュフローを作れる株式投資、具体的には配当金を増やすほうが理にかなっているのではと考えています。

借入4000万円で0.25%金利が上がれば、利上げの時期によりますが、ざっくり毎月4000円程度の負担増です。

年間4.8万円の固定費アップですが、50万円の投資で4%利回りの株を購入すれば、年間2万円の収入アップとなる配当金が入ってくるので、利上げの半分弱は賄える計算です。

銘柄によりますが、増配すれば投資金額に対する利回りは上がるので、ローン返済アップへの対抗策となります。

住宅ローンとは20年、30年の長期の戦いなので、一定の資産に時間のかかる積立投資よりも、配当金投資をしたほうが、家計的にも楽ではないかと思います。

おすすめは銀行株

利上げ=収益アップに直結するのが銀行株ですので、おすすめは銀行株を保有することです。

我が家は銀行株を買い増ししました。

自身が借りている住宅ローンを提供してくれている銀行株を持っておけば、その銀行への関心も深まりますし、勉強にもなります。

利上げが当分続くとの期待感があれば株価も上がり、実際に利上げされれば業績も上がって配当金も上がるので対抗策としては理にかなっているように思います。

銀行株は、異次元緩和の超低金利というしんどい状況を耐え抜き、その間も利益を出す術を学んできています。

銀行株でもまずはメガバンクがおすすめですが、地銀の優等生も良いです。地銀は株主優待を設けている銘柄も多いので二重に家計のメリットになります。

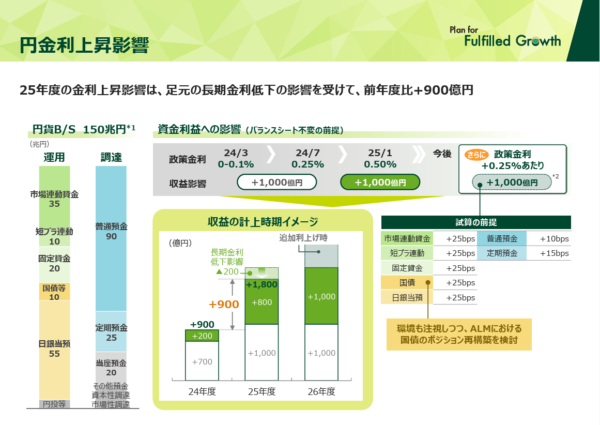

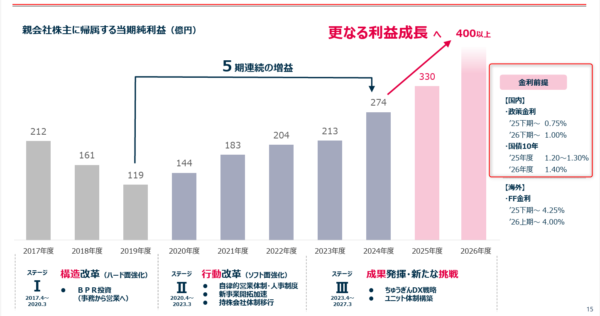

三井住友フィナンシャルグループ

メガバングはどれも良いよいですが、一例を挙げると三井住友フィナンシャルグループは毎年のように配当を増やしていますね。

累進配当で減配しない方針ですので、保有しておくだけで配当金がチャリンチャリンです。

日銀が政策金利を引き上げるたびに1,000億円の収益アップです。

投資金額的には三菱UFJフィナンシャルグループのほうが安いですので、こちらもおすすめ。

しずおかフィナンシャルグループ

基本はメガバンクでいいと思いますが、地銀上位も良いです。

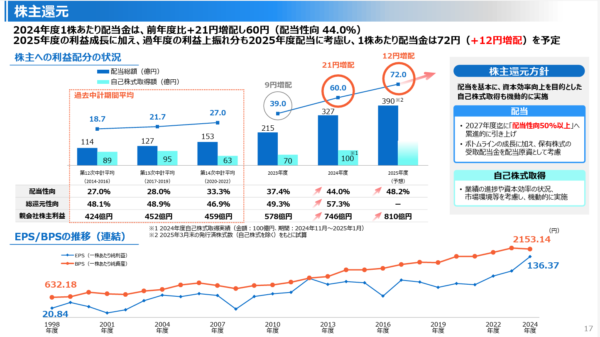

例えばしずおかフィナンシャルグループは、配当性向を累進的に引き上げていく方針です。

配当利回りはメガバングよりも高いですし、地銀トップクラスの財務の健全性を誇ります。

ちゅうぎんフィナンシャルグループ

政策金利の引き上げピッチがどのくらいか、ターミナルレート(金利の到達点)はどこかというのは分かりませんが、実質金利が先進国でも断トツに低い金融緩和状態ですので、正常化は進むものと想定されます。

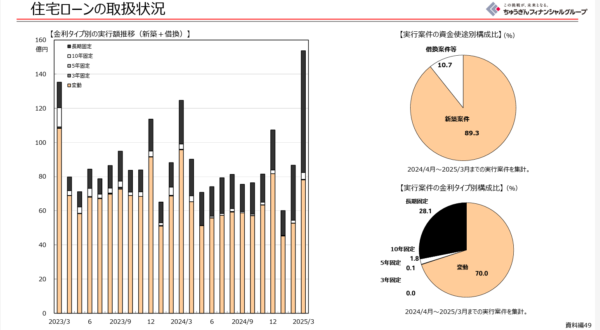

ちゅうぎんフィナンシャルグループの決算資料を読んでいると、住宅ローンの固定、変動の割合の推移がありました。

直近では固定金利が増えていますね。ここは長期金利1.2%~1.4%と(調べた限りはおそらく)日本一低いので、うらやましいくらいの低金利です。

フラット35が2.0%前後と考えるとかなり低いですね。

変動金利は0.8%程度まで上がっているので、この差であれば固定金利でもいいかと考えるのかなと思います。

変動金利の場合、多くは5年ルールがあるので毎月の返済額がすぐに上がることはありません。

支出が増える対抗策としては、もし資産運用という手法でするのであれば積立投資よりも配当金というキャッシュインを作れる手法のほうが対抗策としては良いと考えます。

変動金利のリスクはしっかりと考えておく

過去に金利が上がっていないから、今後も上がらないというのはちょっと安直な考えです。

年金や保険のことを考えるとある程度の金利があるほうがいいですし、言わずもがなですが、住宅ローンを借りる際には身の丈に合った金額を借りるというのが大前提です。

年収とその継続性によりますが、年収5~7倍程度ともいわれますね。

繰り返しになりますが、固定金利か変動金利かという前に、身の丈にある借入額にしておくことが一番のリスクヘッジです。

その上で、節約や収入アップの手法以外に、資産運用でも対応したいという場合は、銀行株を中心とした配当金投資が良いと考えます。

- 投信による積立投資よりも、キャッシュインのある配当金投資のほうが利上げ対策に向いている

- 利上げの恩恵があるメガバングをはじめとした銀行株は増配傾向

私の考えは、こんな感じですが、言わずもがな、各家庭によって状況は千差万別。

家計のバランスシートを作りつつ、どの手法が最適化は考えることが大事ですね。

我が家はネット銀行(ソニー銀行)変動金利なので、5年ルールがありません。割とダイレクトに利上げの影響が出ること、ネット銀行は顧客が個人メインなので資金の調達コストが高くなるので、短プラ連動のメガバングや地銀より不利。

もうちょっと勉強しておくべきだったなと反省はしつつ、配当金は今年も増えているので、数年前から実行してきた配当金投資が家計の防波堤を作ってくれています。

投信の積立投資もしていますが、それよりも家計的には配当金や優待のほうがはるかにプラスの影響です。

今後の利上げ路線にどう対応するかというのは、変動金利で住宅ローンを借りる場合(借りている場合)は考えておくことが大事ですね。

では。

コメント