年金受け取り開始が75歳まで伸ばせるように議論されています。

健康で長生きすることはいいことだと思いながら、どうしても気になるのがお金のことです。

特にアラフォー世代になってくると、20代、30代のときよりも、”遠いけど近い将来”になってくる老後のこと。

高齢者になると年金頼みの収入構成になるので、副収入源を持つことは必須の時代が来ると言えます。

アラフォー世代から考える資産防衛手段として、配当金狙いの投資手法を考えておきたい。

年金額の推移を把握しておこう

厚生労働省が毎年公表している「厚生年金保険・国民年金事業の概況」では、年金の受給額が記載されています。

Excelデータは、政府統計「e-stat」から無料でダウンロード可能です。

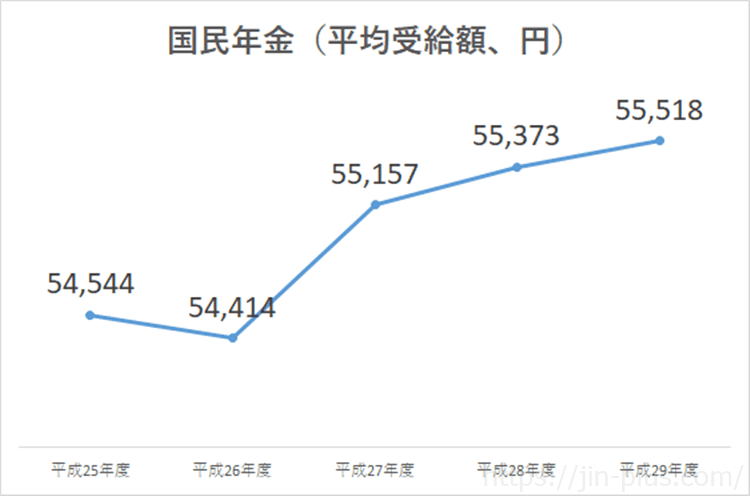

国民年金の推移

国民年金の満額は、年間779,330円となりますので、月額で64,941円となります。

40年間きちんと納めた人でたったこれだけの年金額です。

資料:厚生労働省 厚生年金保険・国民年金事業の概況 より作成

会社員であれば、2階建てですのでこれに厚生年金があります。

しかし、自営業者や個人事業主は、1階部分の国民年金のみです。

よほどしっかりと老後資金を貯めておかないと、年金だけでは生活が苦しいのは目に見える結果です。

しかも、今後、人口減少、高齢化の進展で年金額の減少は既定路線と言われています。

ただ、ほとんど変わらないという資料もありますので、過度な不安を抱くことなく、一生もらえる年金制度を前提に資産防衛が必要です。

余談ですが、未納は最悪の行為なので、絶対納めておきましょう。

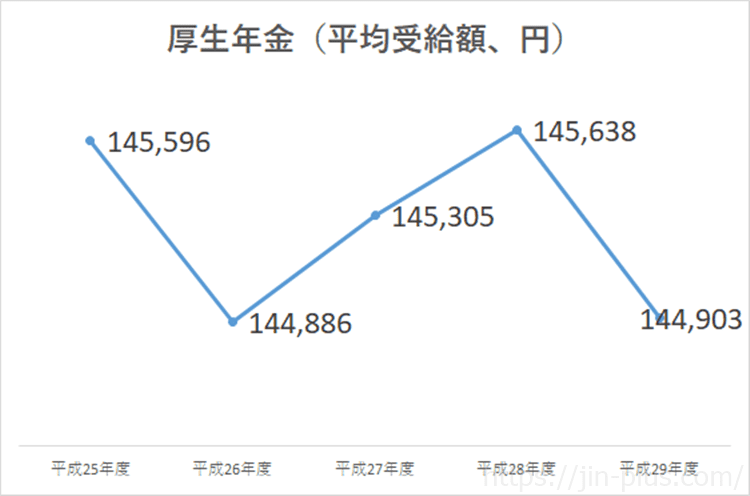

厚生年金の推移

続いて、厚生年金の推移を見ておきましょう。

資料:厚生労働省 厚生年金保険・国民年金事業の概況 より作成

14万円~15万円ほどが平均受給額です。

これは国民年金と合わせた金額です。

厚生年金の平均が9万円ほどですので、国民年金6~7万円と合わせた数字と一致します。

正直、医療費などがかかる老後でこの金額はきついものではないでしょうか。

こうした現状を踏まえて、私たちアラフォー世代は、将来の収入源を作る取り組みが求められていると思います。

毎月配当金1万円が資産防衛につながる

現役時代フルタイム、ダブルインカムであれば、夫婦で年金だけで月30万円程度を見込めるので、あまり心配しなくてもいいかもしれない。

しかし、フルタイム、ダブルインカムが現役引退まで続くとは限らないので、貯金体質ができているのであれば、資産運用もしておきたいところです。

おすすめなのが、配当金という不労所得、つまり、

現金収入を生む資産を持つこと

です。

配当金で月1万円を手に入れることができれば、年12万円の収入アップ。

夫婦二人で取り組めば、月2万円、年24万円の収入アップもめざせます。

安定キャッシュフローとしての魅力

配当金は企業が稼いだ利益の一部を投資家である株主に還元してくれるもの。

投資して保有していればもらえるお金なので、不労所得に最適です。

私は配当金収入の拡大をめざしているので、個別銘柄に投資をしています。

当然、個別銘柄特有のリスクに晒されますので、配当利回りが高くても、株価の変動で資産毀損が出る場合もあります。

一方、個別銘柄のような高い利回りは期待できませんが、倒産リスクのない上場投資信託(ETF)というような商品も選択肢になってきます。

ETFの場合は、商品がなくなることが最大のリスクですが、伝統的なETFを保有していれば、そのリスクは極めて小さいと言えるでしょう。

具体的には、次のようなETFが挙げられます。

| シンボル | 名称 | 分配金利回り | 経費率 | 決算回数 | 決算日 |

| PFF | iシェアーズ 米国優先株式ETF | 6.06% | 0.47% | 12回 | 毎月 |

| USRT | iシェアーズ コア米国リート ETF | 5.32% | 0.28% | 4回 | 3,6,9,12月 |

| SPYD | SPDR ポートフォリオS&P 500 高配当株式ETF | 4.52% | 0.07% | 4回 | 3,6,9,12月 |

| HDV | iシェアーズ 米国高配当株ETF | 3.59% | 0.08% | 4回 | 3,6,9,12月 |

| VYM | バンガード 米国高配当株式 ETF | 3.25% | 0.08% | 4回 | 3,6,9,12月 |

| SDY | SPDR S&P米国高配当株式 ETF | 2.61% | 0.35% | 4回 | 3,6,9,12月 |

| VT | バンガード トータル・ストックETF | 2.40% | 0.10% | 4回 | 3,6,9,12月 |

| VTI | バンガード・トータル・ストック・マーケットETF | 1.93% | 0.04% | 4回 | 3,6,9,12月 |

USRTは、設定間もないのでもう少し様子見ですが、利回りが高いのは魅力。

王道では、VTI、SPTDあたりです。

ただ、PFFのように毎月配当金がもらえる高利回りファンドも持ちたいですね。

月1万円を得ようとした場合、おおよその投資額は、次のようになっています。

| シンボル | 投資額(円) |

| PFF | 1,980,198 |

| USRT | 2,255,733 |

| SPYD | 2,655,022 |

| HDV | 3,342,925 |

| VYM | 3,692,769 |

| SDY | 4,598,659 |

| VT | 5,001,083 |

| VTI | 6,219,119 |

為替の状況によって、投資額は変わってきます。上記は分かりやすく1ドル100円で計算しています。

約200~600万円もの投資額が必要となります。

また、配当金の受け取りは米ドルであるため、円貨ではない点、為替の影響を受けます。

しかし、倒産リスクがなく、安定して分配金(配当金)が得られるのは魅力的ですね。

個別銘柄の場合、業績が悪ければ、配当を減額、あるいは、無配に転落ということもありますが、ETFではそうした企業の影響は極めて軽微となります(丸ごと買っているため)。

私はPFFが欲しいです。

国内ETF

国内ETFの場合は、分配金が円貨受け取りなので、生活費にも使いやすいですね。

| コード | 名称 | 分配金利回り | 信託報酬(税抜) | 決算回数 |

| 1566 | 上場インデックスファンド新興国債券 | 6.07% | 0.45% | 6回 |

| 1659 | iシェアーズ 米国リート ETF | 4.20% | 0.20% | 4回 |

| 1495 | 上場インデックスファンドアジアリート | 3.80% | 0.10% | 4回 |

| 1489 | NEXT FUNDS 日経平均高配当株50 | 3.62% | 0.28% | 4回 |

| 1555 | 上場インデックスファンド豪州リート | 3.59% | 0.45% | 6回 |

| 1660 | MAXIS 高利回りJリート上場投信 | 3.52% | 0.25% | 4回 |

| 1345 | 上場インデックスファンドJリート | 3.47% | 0.30% | 6回 |

| 1343 | NEXT FUNDS 東証REIT指数 | 3.34% | 0.32% | 4回 |

| 2515 | NEXT FUNDS 外国REIT(為替ヘッジなし) | 3.33% | 0.17% | 4回 |

| 1577 | NEXT FUNDS 野村日本株高配当70 | 3.15% | 0.32% | 4回 |

月1万円(年12万円)を得ようとした場合、約200万円~400万円程度の投資額が必要です。

| ETF |

投資額(円) |

| 上場インデックスファンド新興国債券 | 1,976,936 |

| iシェアーズ 米国リート ETF | 2,857,190 |

| 上場インデックスファンドアジアリート | 3,157,974 |

| NEXT FUNDS 日経平均高配当株50 | 3,315,028 |

| 上場インデックスファンド豪州リート | 3,342,758 |

| MAXIS 高利回りJリート上場投信 | 3,409,261 |

| 上場インデックスファンドJリート | 3,458,415 |

| NEXT FUNDS 東証REIT指数 | 3,593,054 |

| NEXT FUNDS 外国REIT(為替ヘッジなし) | 3,603,874 |

| NEXT FUNDS 野村日本株高配当70 | 3,809,841 |

| ABF 汎アジア債券インデックス・ファンド | 3,809,873 |

| iシェアーズ 米ドル建て投資適格社債ETF(H有) | 3,858,907 |

| iシェアーズ・コア Jリート ETF | 3,883,916 |

| 上場インデックスファンド日本高配当 | 3,896,558 |

| 上場インデックスファンド海外債券 | 3,896,591 |

資産運用を始めておこう

私は、現在個別銘柄への配当金目的とした投資をしており、年間55万円を受け取りました。

個別銘柄のリスクもありますが、ある程度銘柄の分散をすることでリスクを軽減したいと思っています。

ただ、やはりETFほどの分散投資は、投資額の関係で難しいです。

そのため、将来的にはETFへの移行を考えておこうと思っています。

給料以外の収入源として、配当金は不労所得として最適だと思います。

何より管理コストがほぼないという点は魅力的です。

私たちの年金は、もらえるでしょうが、今のような金額を受け取るのも難しいかもしれません。

良くても、今くらいでしょうから退職まで勤めても、月15万円程度です(もちろん、収入により個人差あります)。

そう考えたときに、現金収入源として、”働き続ける”という選択肢に加えて、配当金収入を目的とした投資は若いうちに体験しておきたい。

良い点は、配当金は「投資資金」の増加になるので、買い増ししていけば、月2万円、月3万円と配当金を増やしていけることです。

これが、いわゆる複利運用ですね。

まずは、少額から始めてみましょう。

ではでは。

私は10以上の証券口座を開設しましたが、安定して使いやすいのは

SBI証券

と楽天証券です。

米国株など海外の株にも投資を考えているならば

SBI証券

、楽天スーパーポイントも貯めるなら楽天証券を持っておきましょう。

2つ口座を持っておけば、使い分けでもできるので便利です。

楽天証券は残高が30万円を越えれば、日経テレコンを利用できるという隠れたメリットもあります。

この機会に証券口座を作っておきましょう。

コメント