5年前にフラット35で住宅ローンを借りています。

金利が固定されているため、金利が下がったときのみ、金利に関心を持ち、借り換えを検討するというスタンスです。

今のところ、変動金利で借りていたほうが安かったわけですが、長期間借りるので、固定金利の安心感を選択しています。

そのフラット35も、10年物国債金利がマイナス圏で推移するなど債券市場がバブルの様相を呈してきているので、めちゃくちゃ下がっています。

今の我が家が借り換えをした場合、どのくらい利息負担を減らせるのか、また、それが良い選択なのかを再考してみました。

フラット35からフラット35への借り換えでメリットはあるか

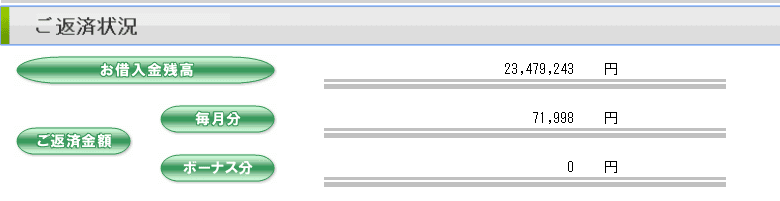

まずは、我が家の現在の返済状況を見てみます。

住宅金融支援機構のマイページでいつでも借入金額を確認することができます。

住宅ローン借換え フラット35契約

残り23,479,243円も残っています。

大きな金額ですね。

毎月の返済額は71,998円とやや高いです。

当初10年 0.77%

11年目以降 1.37%

フラット35Sで借りることができましたので、当初10年間は金利優遇があります。

私が借りたときは、0.6%下げてくれるものです(現在は0.25%まで縮小)。

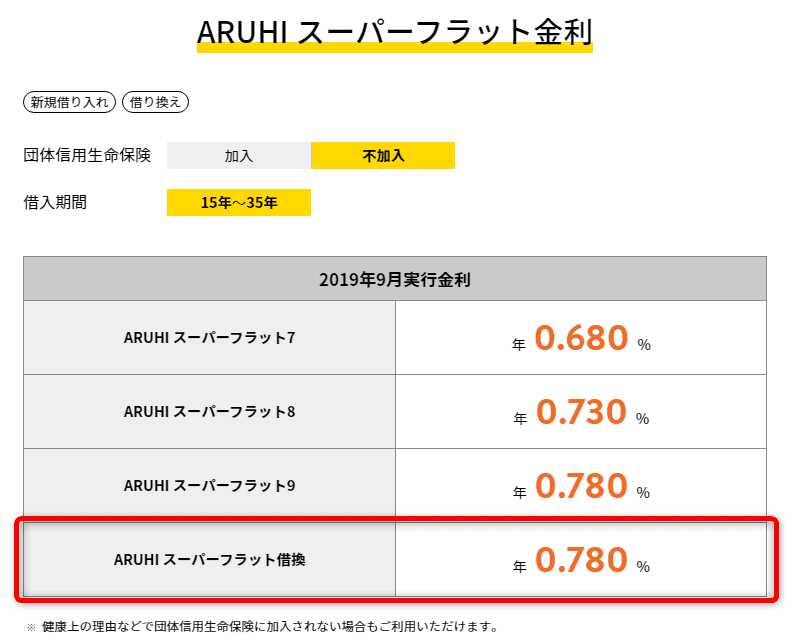

借り換えの金利

フラット35でシェアナンバーワンの ARUHI(アルヒ) での借り換え金利がめちゃくちゃ安いです。

我が家は団信に加入していませんので、団信不加入の場合です。

住宅ローン借換え フラット35 ARUHI

2019年9月適用金利の場合、0.78%(最新の金利⇒ ARUHI(アルヒ) )となっています。

我が家の当初の金利とほぼ同じですね。

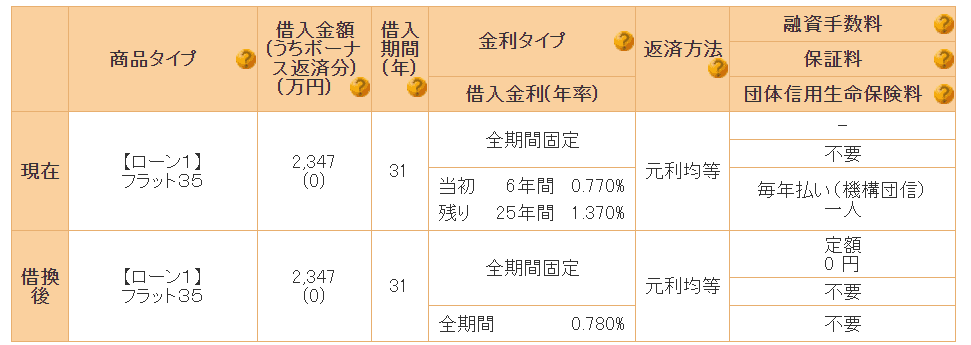

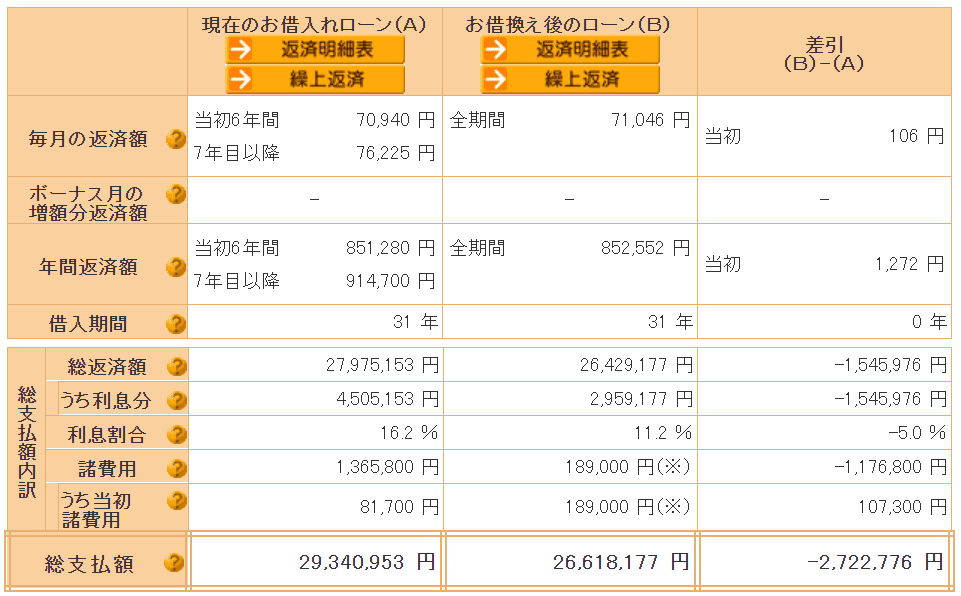

借り換えシミュレーションの結果

借り換えのシミュレーションにあたっては、住宅金融支援機構のサイトを利用しました。

シミュレーションの条件は次のようにしました。

当初10年 0.77%・11年目以降 1.37%

借り換え金利 0.78%(借換え金額2,347万円)

結果は次のとおり。

住宅ローン借換え フラット35

シミュレーション結果です。

返済期間の関係で当初の金額が微妙に現実とはズレています。

借り換え後の毎月返済額は、71,000円となり、今とほぼ変わりません。

我が家の場合、金利引き下げ期間後も今の返済額と変わらないというメリットがあります。

気になる利息負担ですが、

約450万円⇒約296万円

と減り、

利息負担は約150万円減少

という大きな結果となりました。

借り換えにあたっては、手数料がかかります。

ARUHIの場合、借入金額の2%(税別、最低金額20万円)かかってきます。

我が家の場合、約2,340万円の借り換えをした場合、約50万円の借り換え手数料がかかってきます。

このほか、登記手数料などで約10万円はかかりますので、諸費用総額は約60万円と見積もります(もう少し高いかもしれません)。

すると、

利息負担減少額150万円-諸費用60万円=

90万円の負担減少

ということですね。

さて、借り換えメリットは出てきました。

利息負担軽減のメリット

この90万円の利息負担軽減メリットは、住宅ローン返済後に実現できるものです。

つまり、我が家の場合、繰上返済をしない前提で残り31年で実現されるもの。

年間当たりでみると、29,000円の負担減少

というわけです。

金額的には、なんだかちっちゃい話になってきましたね(汗)

60万円(諸費用)を使って、90万円の実現益を得るわけですが、年間あたりの利益は29,000円です。

金利で言えば4.8%くらいと考えられますね。

高配当のようですね。

借り換えメリットは大きいと考えられますね。

借り換え費用を資産運用に回した場合

我が家は配当金狙いの投資を続けており、安定した配当金収入の獲得をめざしています。

2019年8月時点では、約70万円以上の配当収入を得ています。

もし60万円を借り換え費用に使わずに、配当株に投資した場合です。

4.8%の確定利益を放棄するわけですが、4.8%を税引き後に実現しようと思うと、配当利回り6%くらいいりますね。

ちょうどJT株の配当利回りが6%を超えています。

300株(=69万円)で購入した場合、年間配当金は、税引き後約36,000円です。

31年間減配せずに2%増配が続いた場合の累積配当金は約150万円。取得価格ベースの配当利回りは9%になりますね。

単純比較ですが、配当金のほうがメリットがあります。

ただ、投資は不確定な部分もあります(株価の下落や配当金の下落など)。

そう思うと、借り換えメリットって大きいなと改めて思いました。

それはやはり低金利だからこそ、借り換えメリットがあるわけです。

フラット35からフラット35への借り換えも可能

変動金利からフラット35への借り換えはもちろんのこと、フラット35からフラット35への借り換えも可能です。

フラット35は、金利の低下で魅力が高まっていますね。

また、 ARUHI(アルヒ) だと借換え金利も低くなっているので、非常にメリットが出てくると思います。

まずは、具体的にシミュレーションをしてみましょう。

また、借換え後の期間が低い場合、変動金利も選択肢ですね。

モゲチェックプラザを利用すると、最適な借り換え結果を教えてくれます。

シミュレーションしてみると、利息額295万円も削減できるよという結果が!

住宅ローンを借りている人にとっては、今は借り換えの大チャンスが来ているのかもしれませんね。

コメント