前回、20代、30代の収入や資産の状況を見てみました。

金融広報中央委員会の調査結果です。

20歳代《単身世帯》年収300万円未満

- 中央値の貯金額 0万円

- 金融資産非保有世帯 49.1%

20歳代《単身世帯》年収300~500万円未満

- 中央値の貯金額 75万円

- 金融資産非保有世帯 29.8%

30歳代の結果です。

30歳代《二人以上の世帯》年収500~750万円未満

- 中央値の貯金額 510万円

- 金融資産非保有世帯 11.5%

30歳代《単身世帯》年収500~750万円未満

- 中央値の貯金額 250万円

- 金融資産非保有世帯 20.4%

30歳代《二人以上の世帯》年収300~500万円未満

- 中央値の貯金額 350万円

- 金融資産非保有世帯 15.2%

詳細はこちらの記事でまとめています。

では、これが40代ではどうなるのでしょうか。

アラフォー世代は、子どもを持つ家庭では、教育費や食費の波が押し寄せてくるときです。

家計状況は、余裕がないときですが、どのくらい資産を築けているのかを見ていきます。

40代の平均像《収入》

まず、国民生活基礎調査で見る40代の平均像を見てみましょう。

統計 国民生活基礎調査H30 40歳の収入

見事に分かれていますね。

バランスよく振り分けられていますが、多いのは「700~1000万」の世帯です。

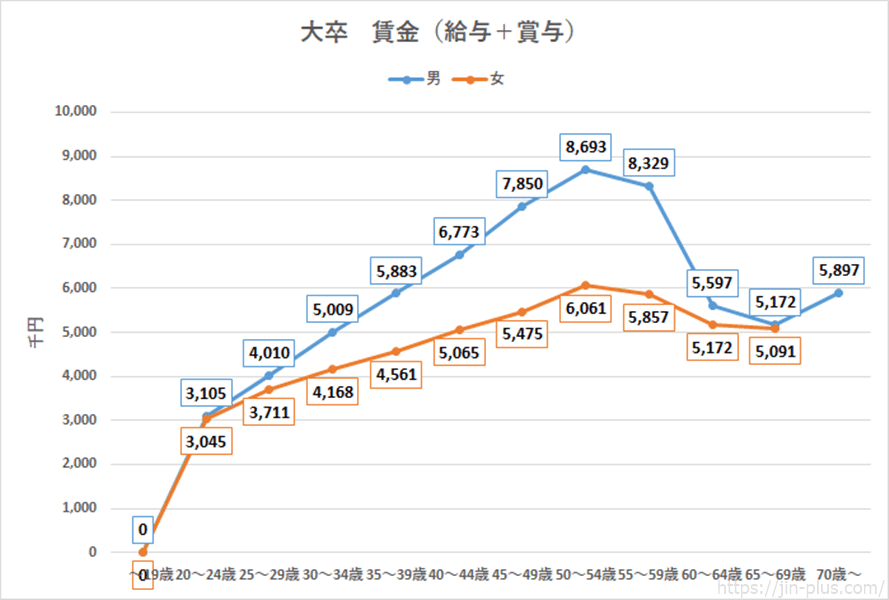

賃金構造基本統計調査で見る年齢別(大卒)の年収を見てみると、40~44歳は男性670万円、女性506万円、45~49歳は男性785万円、女性546万円となっていますので、700~1000万円は多いのもうなずけます。

統計 H30賃金構造基本統計調査

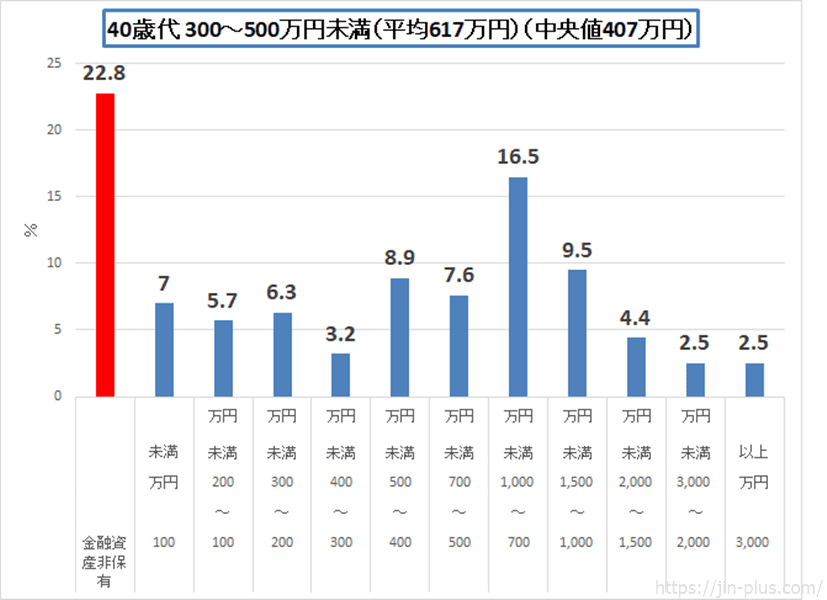

《二人以上の世帯》年収300~500万円未満

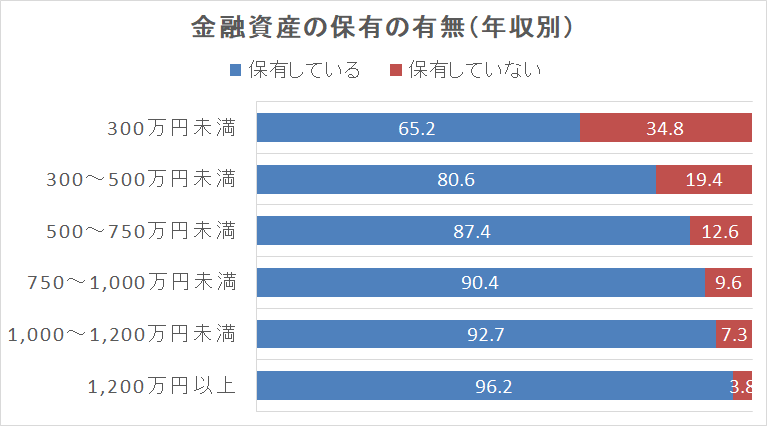

金融資産については、金融広報中央委員会「家計の金融行動に関する世論調査」で見てみます。

国民生活基礎調査とどんぴしゃの年収区分はありませんが、近いところで見ていきます。

40歳代は二人以上の世帯が多いですね。

二人以上の世帯における年収300~500万円未満の世帯で見ると、

金融資産を保有していない人は、

22.8%

となっていますね。

最も多いのは、700~1000万円の金融資産を持つのが多いですね。

年収の約2倍くらいの金融資産を保有していることがわかります。

- 平均貯金額 617万円

- 中央値の貯金額 407万円

統計 H30金融広報中央委員会 40歳代 二人以上の世帯(300-500)

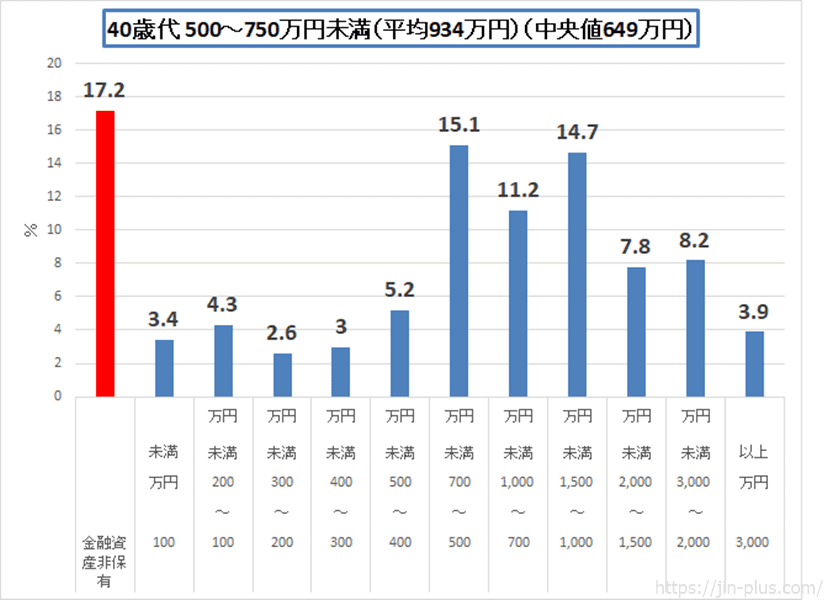

《二人以上の世帯》年収500~750万円未満

続いて、年収500~750万円未満で見てみましょう。

金融資産を保有していない世帯は17.2%とやや下がりました。

- 平均貯金額 934万円

- 中央値の貯金額 649万円

統計 H30金融広報中央委員会 40歳代 二人以上の世帯(500-750)

1000万円以上の金融資産を保有している世帯も増えていますね。

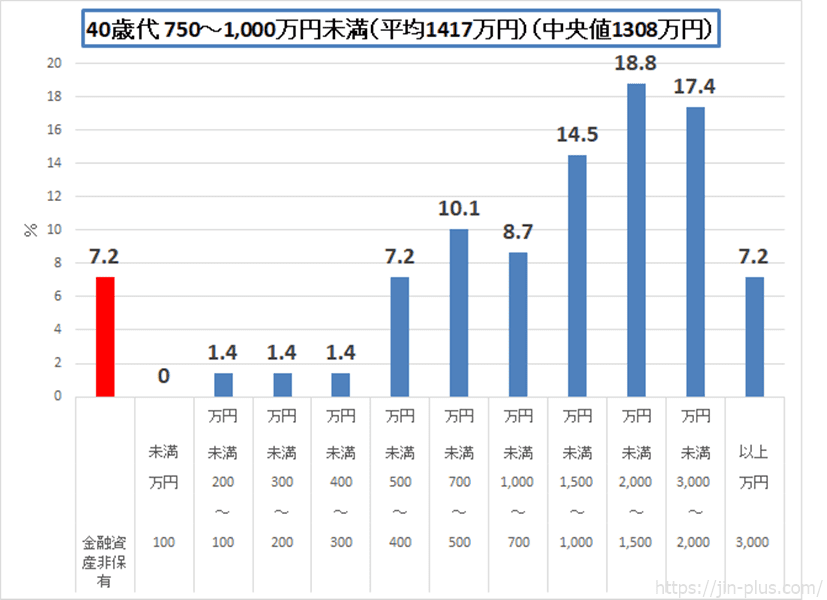

《二人以上の世帯》年収750~1000万円未満

最後に、750~1000万円未満の世帯です。

金融資産を保有していない世帯は7%とかなり減りましたね。

収入が多いので、当たり前かもしれませんが。

最も割合が多いのは1500~2000万円の金融資産を保有しています。

- 平均貯金額 1417万円

- 中央値の貯金額 1308万円

統計 H30金融広報中央委員会 40歳代 二人以上の世帯(750-1000)

この年収クラスになると、金融資産が一気に増えていますね。

3000万円以上も7%もいます。

40代の単身世帯の金融資産

では、単身世帯についても見ていきます。

データの数が多い「年収300万円未満」「年収300~500万円未満」のみ見ていきます。それ以上は、一応データもありますが割愛します(対象数が少ないため)。

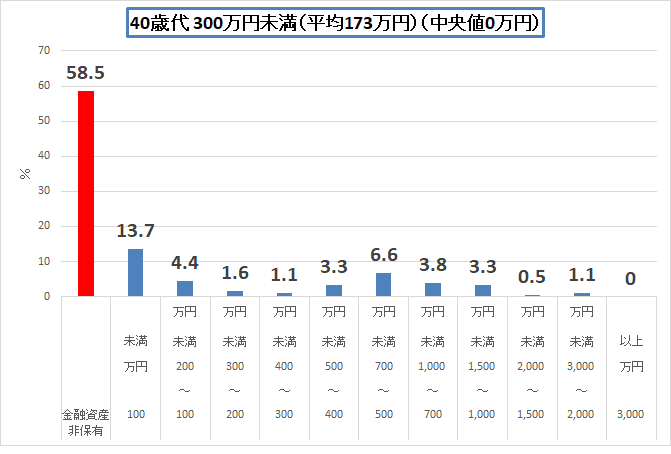

《単身世帯》年収300万円未満

年収300万円未満で見てみると、

金融資産を保有していない人は、

58.5%

半数以上の人は、貯金ができていません。

統計 H30金融広報中央委員会 40歳代 単身世帯(300)

- 平均貯金額 173万円

- 中央値の貯金額 0万円

かなり厳しい結果ですね。

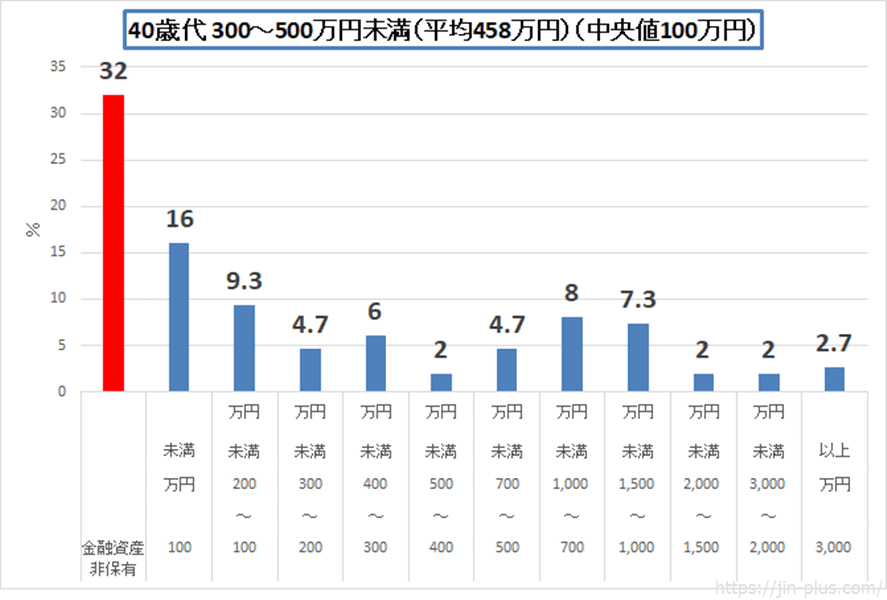

《単身世帯》年収300~500万円未満

続いて、300万~500万円未満の年収の40歳代単身世帯の金融資産です。

収入が増えると、金融資産非保有世帯は減っていますが、それでも

32%(約3人に一人)

は貯金できていません。

- 平均貯金額 458万円

- 中央値の貯金額 100万円

となっています。

統計 H30金融広報中央委員会 40歳代 単身世帯(300-500)

100万円未満の貯金が多いのがわかりますね。

まとめ

40代の金融資産の状況まとめです。

40歳代《二人以上の世帯》年収300~500万円未満

- 中央値の貯金額 407万円

- 金融資産非保有世帯 22.8%

40歳代《二人以上の世帯》年収500~750万円未満

- 中央値の貯金額 649万円

- 金融資産非保有世帯 17.2%

40歳代《二人以上の世帯》年収750~1000万円未満

- 中央値の貯金額 1308万円

- 金融資産非保有世帯 7.2%

40歳代《単身世帯》年収300万円未満

- 中央値の貯金額 0万円

- 金融資産非保有世帯 58.5%

40歳代《単身世帯》年収300~500万円未満

- 中央値の貯金額 100万円

- 金融資産非保有世帯 32.0%

我が家もアラフォー世代ですが(まだ30代!w)、子どもの教育費や将来の老後資金に頭を悩まし、今の生活も充実させたいという葛藤の日々です。

お金を使いたいけど、お金を貯めていかないとというそんな感じですね。

40代になるまでの対策

40代になったときに、家計に余裕がある状態というのは難しいものです。

収支は厳しくても、それまでに貯金がしっかりとできていれば、精神的な余裕は生まれるものです。

年収相当の金融資産が築けているのが、データから見て取れましたね。

それ以上に、金融資産を築いていくための対策はただ1点で、若いうちから少額でもいいので積立をしておくというのが対策です。

とはいえ、20代から定期的に貯金して、積立投資をして、というのはなかなか意識もいかないものかもしれません。

例えば、25歳から積立投資をした場合、45歳までに20年もの時間があります。

月に1万円を積立した場合、20年・3%利回りでも、330万円(元本240万円)にもなります。

40代になってからの対策

40代になってからでも、お金の対策は十分できます。

まずやるべきことは、ライフプランシミュレーションを作ること。

お金の「可視化」をすることで、将来どのくらいのお金が出ていくのかの見通しを立てることが大事です。

その上で、不足分をどう貯めていくかという戦略を立てるのが良いですね。

金融資産を築くのは積立と支出コントロール

どの年収でも、金融資産ゼロ世帯がありますが、お金のコントロールができれば金融資産を築いていけます。

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

加えて、貯金や積立投資を続けていく「習慣力」が、お金を貯める方法ですね。

以上、40代の貯金状況でした。

こちらの記事も併せてごらんください。

20代・30代の年収別の金融資産状況がわかりますよ。

コメント