たまに「ダイヤモンド・ザイ」という投資雑誌を買うことがあるのですが、そのなかで「増税と社会保険料の増加で会社員家庭が窮乏(きゅうぼう)する日」という題材のコーナーがありました。

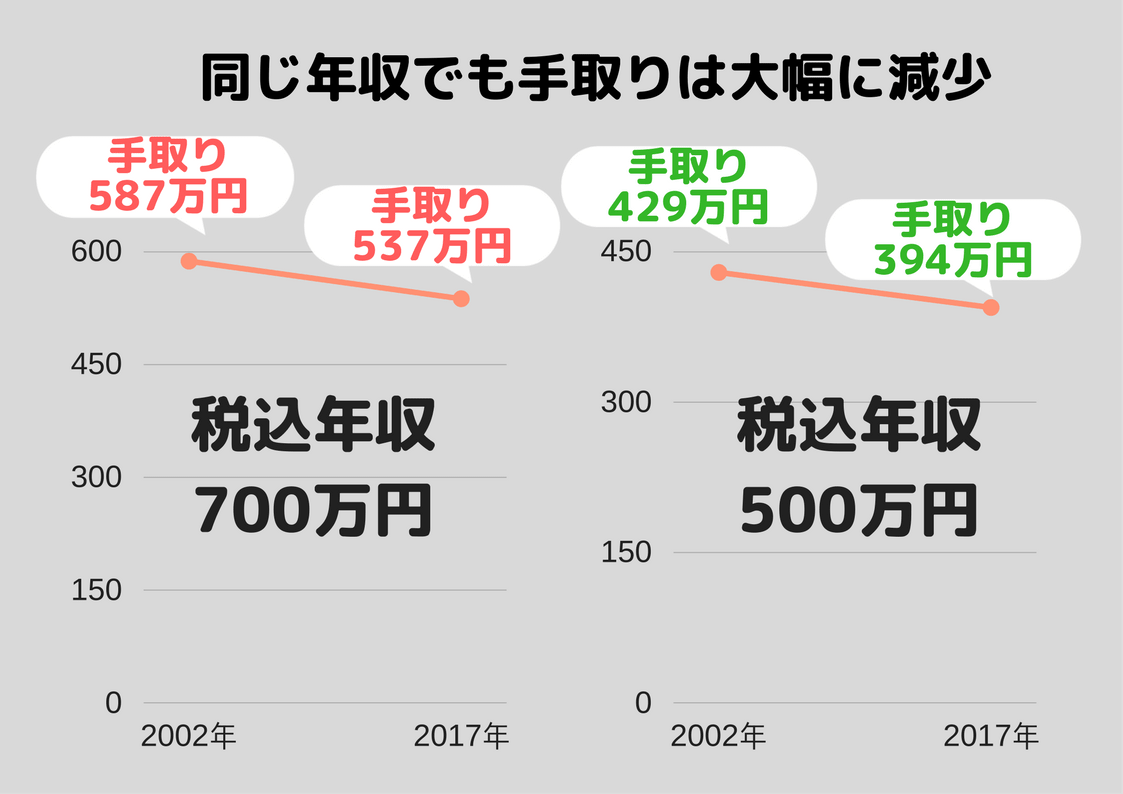

このブログでも過去に取り上げたことがありますが、同じ年収でも過去と比較して、手取りが大幅に減っているようです。

なんと、同じ年収であれば、2003年(平成15年)からずっと下がり続けているようですね。

これから手取りが上がらないことが予想されるなか、というか、10年以上も手取り減の状態が続いていることを考えると収入アップの対策は必須と言えますね。

同じ年収でも手取りは激減?!

同じ年収でも、2002年(平成14年)と2017年(平成29年)と比較すると、例えば税込年収700万円の場合、手取り587万円から537万円と50万円も減っているようです。

年収500万円であれば、手取り429万円から394万円と35万円の減少です。

これは、40歳以上で専業主婦の妻と15歳以下の子どもが2人いる会社員の場合の試算です。

ご、50万円とはすごいですね。

月4.1万円も手取りが減っているということです。衝撃的な数字と言えます。

4万円手取りで稼ごうと思うとなかなかできるものではありません。

これには、2003年の総報酬制導入によってボーナスから引かれる社会保険料がアップしたこと、厚生年金保険料が毎年上がったこと(2017年9月で固定)、子どもの扶養控除の廃止などが手取りを減らしている大きな要因のようです。

子ども扶養控除は、中学生以下の子どもを持つ家庭の所得控除を減らしているので、これがなぜ復活しないのかホントに疑問です。

40歳で年収700万円で60歳まで続くと仮定すれば、毎年手取り50万円減とすれば、20年間で1,000万円も違う計算ですね。

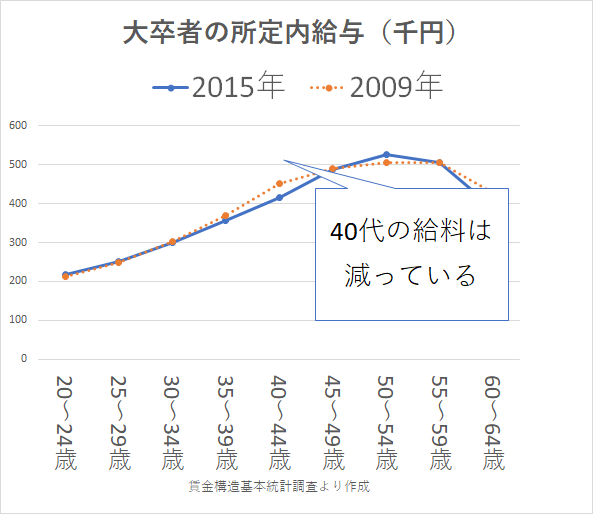

大卒の給与も減っている

手取り減に追い打ちをかけるように、給料自体も減っているので、ますます会社員は厳しいということが分かります。

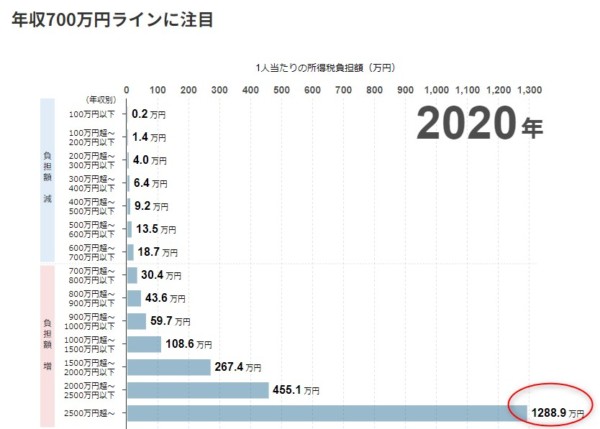

日経新聞のビジュアルデータによると、2001年と2020年(予測)の比較では、2,500万円以上の給与の人は、912.1万円の納税額→1,288.9万円の納税額と実に400万円近くも手取りが減るようです。

年収1,000万円の人でも20万円の税金負担が増える計算です。

↓↓↓

こうした増税や社会保険料のアップに加えて、給与自体も下がっているのでダブルパンチ、トリプルパンチなんですね。

にもかかわらず、首都圏ではマンション価格が上昇を続けていますし、収入に対する住居費の割合は上がっているのかもしれません。

≫ 新築マンションは27年ぶりの高値。パワーカップルでようやく買える水準か。

≫ マンションが売れてない!マンションを買うなら年収のいくらまでが妥当なの?

増税や社会保険料だけでない手取り減の要素

こうした手取りが減っていく要因は、何も給料減、増税や社会保険料だけではありません。

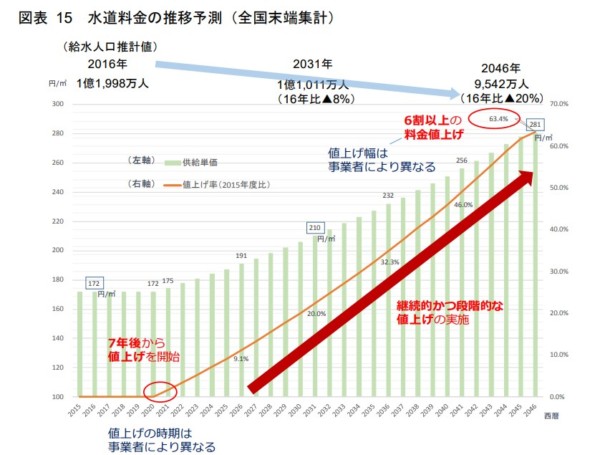

日本政策投資銀行のレポートでは、水道料金の推移予測が示されています。

10年後の2027年以降は、水道料金の値上げの実施が必要というわけです。

資料:水道事業の将来予測と経営改革 – 日本政策投資銀行(DBJ)

水道管の老朽化は著しいので、その更新費用に莫大なお金が必要です。

一方で、人口減少で水道を使い人が減っていきますので、今の料金体系で水道事業を維持することは困難なことが予想されます。

私たちの手取りはどうなっていくんだろう。。。

不安をよぎりますね。

収支の管理と収入アップの取り組み

こうした給与減少、手取り減少の流れは人口減少のなかではより一層厳しくなるのかもしれません。

考えたくはありませんが、年収が上がっても手取りは上がらない、減っていくということさえも考えられます。

いまできることは、収入アップの取り組みと支出管理という当たり前のことを当たり前にやるだけです。

原則、副業解禁の流れもあるので、時間の切り売りをしない収入源を複数持つための行動が必要ですね。

できることは限られていますが、

○積立投資

○配当金投資

などの資産形成の取り組みをコツコツと続けたい。また、不動産投資など会社員だからこそのメリットを活かしたいとも思います。

このほか、自分のスキルを提供して収入を得る方法も出ていますね。

参考 3%リターンでもすごい!月5万円の積立を20年間続けた場合でも数百万円めざせる

参考 ブレないための配当金戦略。配当金という安定収入で住居費相当が目標

また、すぐに取り組める方法としてはiDeCoも有効な方法です。

掛け金の所得税控除という形で、税金を安くすることができます。60歳まで引き出せないデメリットはありますが、節税+運用益非課税のメリットは大きいので、40歳くらいになると加入を検討しておきたい。

参考 20年以上積み立てるという時間を活かした資産形成。節税できるiDeCoは有効な手段

売ることを前提にした買い物

「あまり着ないかもしれないけど、この値段で売れるなら買ったほうがいい。」

日経新聞に掲載されていましたが、今はメルカリという強力なフリーマーケットアプリがあるので、「売ることを前提にした買い物」を考えている人が多いようです。

素晴らしいですね!

これは、とてもいいなと思いました。

例えば、20,000円の服を12,000円でメルカリで売れれば、実質8,000円で買ったことになるわけです。

出口(売る)ことを考えて買い物をすることで、実質的な負担を減らす。あるいは、いつもより良い買い物をするという選択肢も持てそうです。

まだ、メルカリ未経験者ですが、こういうことを踏まえれば、実質的な支出を抑えることで家計の改善につながりますね。

手取り減に備えて考えていこう

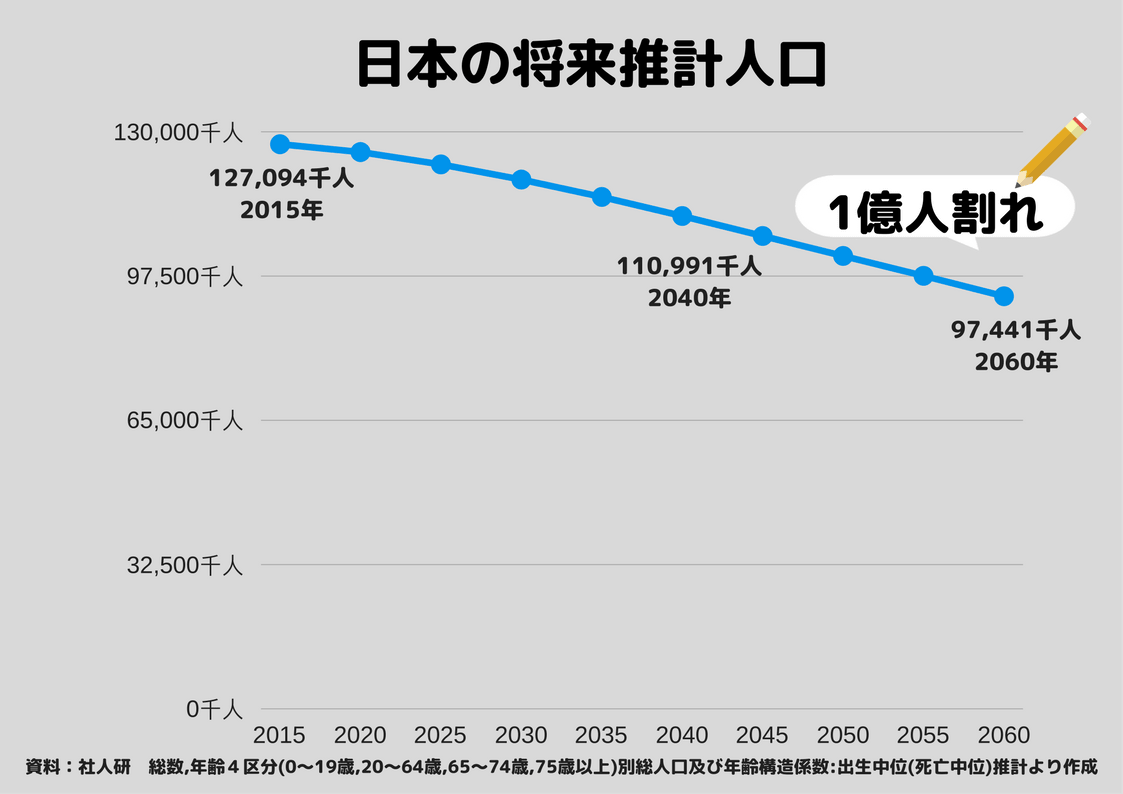

日本の人口は、減り続けます。

15歳から64歳の生産年齢人口と呼ばれる年代も減っていくことが明らかです。

つまり、消費をする年代が減るので、このままでは経済に影響してくるでしょう。

新たな技術やビジネスが当然のように生まれるので、メリットもあるかもしれませんが、デメリットも大きいと思います。

給料の伸び悩みや手取り減という現実は、この10年でも現実に起こっていますので、30代の私たちはあと30年、この手取り減を踏まえた対策を迫られそうです。

新たな課題が出てくれば、それを乗り越えるための対策と行動を取れば和らげれるはず。

そう思い、今できることを考えて、行動していきたいと改めて思う。

ではでは。

国内最大級のアクティブファンドとなり、人気ファンドで積み立てしています。

コメント