ライフプラン、マネープラン、キャッシュフロー表など呼び名はさまざまですが、ライフプランの作り方は様々です。

特に子育て世帯には必須のツールだと考えています。

将来を見据えて、逆算していくいわゆるバックキャストの視点は欠かせません。

とはいえ、目の前のことに関心を持ってしまうというのはありますよね。

お金の不安を減らしていくためには、

収入を増やし、

支出を減らし、

資産からのキャッシュフローを増やす以外にありません。

我々会社員は、毎月の安定した給料の範囲で生活をしていくわけですが、将来の見通しをボヤけさせているのかもしれません。

ライフプラン、キャッシュフローの試算表の役割は、将来のお金の収支を見据えて、今のお金の使い道を判断できることです。

ライフプランの必要性

家計はそのときそのときの判断の結集ですし、想定通りに収支がいくわけではありません。

ときには感情の赴くままに買い物をしたいときだってあるわけです。

ただ、自分たちの生活を踏まえて楽しいことを増やしていくために、ライフプラン表の作成は必要不可欠だと考えます。

特に、教育費という巨大な支出が待ち受ける子育て世帯にとっては必須のツールと言えるでしょう。

自分たちのお金がどのように流れていくか。

支出が多くなる時期を見越してどのように貯金をしていくか。

ライフプラン表を作ることで、解決方法の道筋を見ることができます。

あとは実行です。

我が家も将来の教育費を考えながら、どういうお金を想定すればいいのか、セミリタイアをするにはどれだけの収入源を持てばいいのかな、など試算しています。

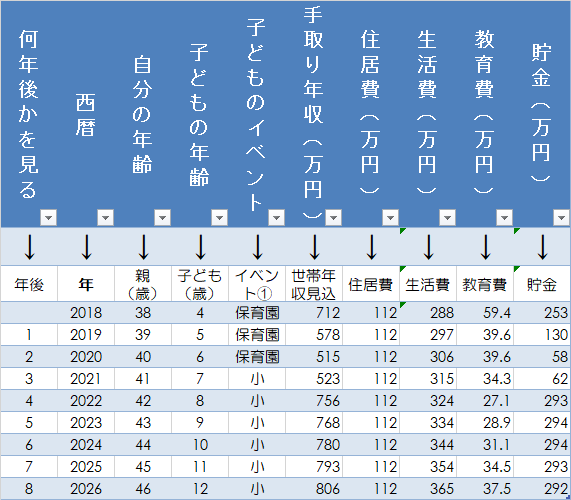

私はExcelで自作のライフプランを作っています。

上記はサンプルですが、必要最低限の項目だけを入力して、将来の収支を予測しています。

1度作れば、3分もあれば見直しが可能です。

すでに来年のライフプランも作ることができました。わずか3分程度で、

- 現状の位置

- 将来の収支

- 教育費の山はどこか

- 貯金ペースの点検

など、すぐにわかるようになっています。

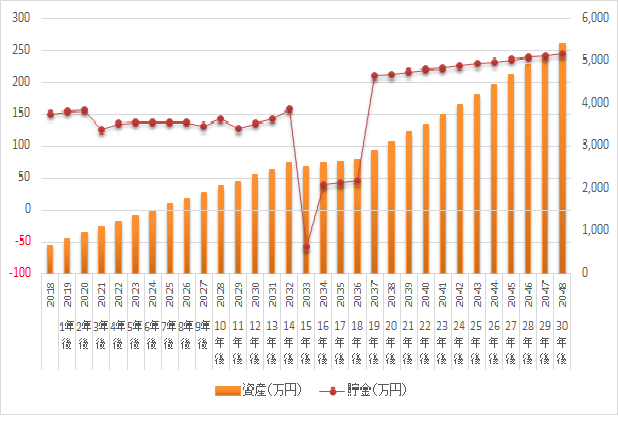

自動でグラフ化もするので、視覚的にも分かりやすくなっています。

生活費を節約した場合や、資産の運用をした場合のシミュレーションもできます。

グラフ化で分かるので、イメージしやすいですね。

子どもの教育費や年金収入など公的統計から目安も合わせて入っています。

無料でダウンロードできますよ。

資産運用の重要性

将来の長生きリスクや、増税、社会保険料のアップを考えれば、資産運用は必須です。

資産運用と言っても、投資信託による積立投資をすれば、さほど労力はかかりません。

我が家は、楽天証券で積立をしています。

もらった500ポイントで投資信託に購入すれば、楽天SPUのポイントアップの対象となるので、さらにお得ですね。

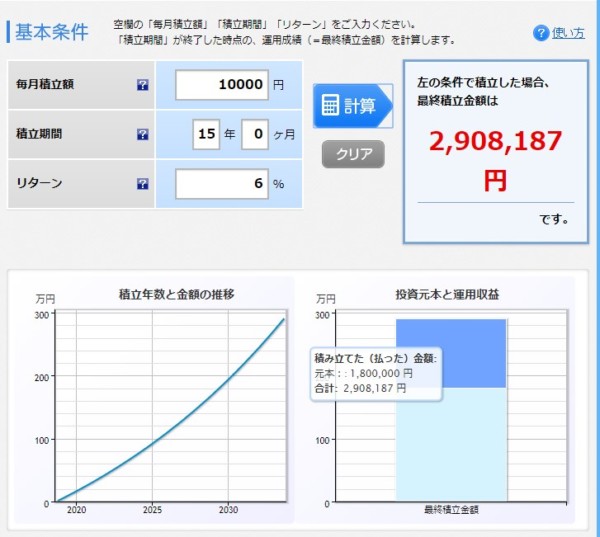

毎月1万円を15年間、利回り6%で運用できれば、約100万円の運用益が出ますからね。

2000年から2018年までのS&P500という米国の株価代表指数の利回りは6%弱でしたので、決しておおげさな利回りではありません。

シミュレーション:楽天証券

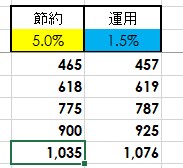

節約5%、運用利回り1%の効果も同じ

運用が難しく感じることもあるかもしれません。

その場合は、節約をしていくことが大切です。

節約5%は、運用利回り1%と同じ効果があるというシミュレーションもあります。

30代サラリーマンでお2人の子どもを育てられているへらじかさんがライフプランを作成されています。

下記記事でいくつかのシミュレーションを分かりやすく、まとめられています。

それによると、節約5%は運用利回り1%に匹敵するようです。

節約の効果は大きいので、仕組みづくりで節約をしていきたいですね。

将来を見据えて今を考えるツールがライフプラン

繰り返しになりますが、人生100年時代とも言われ、長生きリスクを考えていく必要があります。

30代の私たちにとってはまだまだ想像しにくい世界ですが、いざ自分が高齢者になったときにできる対応は限られていることは誰にでも想像できると思います。

そのためには、若いうちから資産の一部を運用に回すことが必要ですね。

へらじかさんの試算によると、運用利回り1%の実現は節約5%に匹敵するわけです。

また、運用利回り6%で15年間、毎月1万円を積立していけば約100万円の収益も狙うことができます。

ライフプランを作ってみよう

まずは現状把握が大切です。

自分たちの年収、家計の支出の把握ですね。

月にどのくらいの収入があって、どのくらいの支出で生活しているのかを把握するだけです。

ライフプラン表は多くの気づきを与えてくれます。

私はExcelで十分だと思っています。

ライフプランシミュレーションサイトも多くありますが、正直なところ、入力するのがめんどうです。また、時間もかかります。

そうなると見直さないんですよね。億劫になって。

現状は毎年変わるわけですから、見直しが必須です。

そのときに簡単に試算できるようExcelで自作しておけば、見直しも簡単ですし、スマホなどで見て振り返ることもできます。

ライフプランによるキャッシュ・フローを作ることが目的ではなく、それを基に家計をどう回していくかを考えるツールです。

収支を見据えることで、行動を変えることができます。

ではでは。

コメント