住宅金融支援機構の全期間固定型住宅ローン「フラット35」の金利が最低水準で推移しており、将来の金利上昇リスクを完全排除できるので、金利を固定で借りる好機ともいえますね。

フラット35と変動金利または10年固定金利の差は縮まっているので、「将来の金利上昇リスク」に備えることができる『保険料』と割り切れば、極めて低コストで金利上昇リスクを排除することができる状態です。

これから住宅ローンを借りようとされている方は、フラット35の低金利を見ておきましょう。

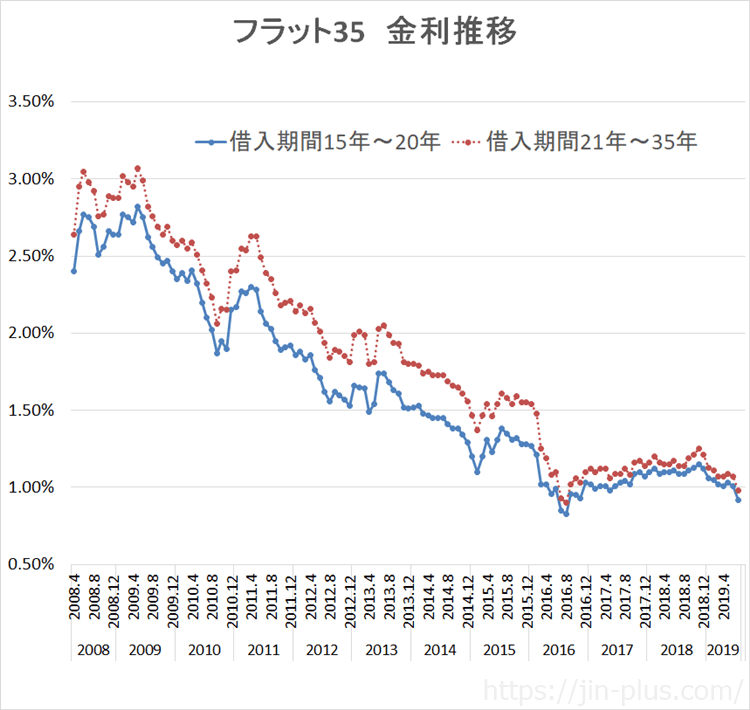

フラット35は過去最低水準の金利

長期金利がマイナス圏になったりと、長期固定金利は下がっています。

フラット35の最新金利です。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

わずか10年前と比較すると、2%も下がり、借入金利は1%も下がるような状態ですね。

フラット35 金利推移 R1

我が家もフラット35Sを借りましたが、そのときは1.37%(当初10年は0.77%)というものでした。※そのときは、当初10年の優遇金利が▲0.6%でした。

そこから、さらに下がっていますので、金利上昇リスクを排除できる魅力が高まっていますね。

保証型なら更に金利が低い

フラット35には、住宅金融支援機構が金融機関から買い取る「買取型」が一般的です。

上記のグラフも買取型のもの。

利用者が返済できなくなったときの保険を支援機構が提供する「保証型」は、各金融機関が金利を設定できるので、低金利がさらに低金利になります。

買取型は331機関が取り扱いしていますが、保証型は9機関しか取り扱いがありません。

保証型で見ておきたいのが、フラット35取扱トップの

ARUHI(アルヒ)

、そして、保証型を取り入れた住信SBIネット銀行です。

この2社の金利を見てみましょう。

| フラット35S借入金利

※団信込み |

フラット35S

引き下げ期間(%) |

引き下げ終了後

(%) |

| ARUHIスーパーフラット6借入60%以下 ≫ ARUHI(アルヒ) | 0.87 | 1.12 |

| ARUHIスーパーフラット7 借入70%以下 ≫ ARUHI(アルヒ) | 0.92 | 1.17 |

| ARUHIスーパーフラット8 借入80%以下 ≫ ARUHI(アルヒ) | 0.97 | 1.22 |

| ARUHIスーパーフラット9 借入90%以下 ≫ ARUHI(アルヒ) | 1.02 | 1.27 |

| 住信SBIネット銀行 借入80%以下 ≫ 住信SBIネット銀行 |

0.92 | 1.17 |

| 住信SBIネット銀行 借入90%以下 ≫住信SBIネット銀行 |

0.98 | 1.23 |

ARUHIは団信の加入か不加入を選択できますので、もし不加入であれば頭金3割以上を入れれば当初5年または10年は、なんと0.5%という金利になります。

住信SBIネット銀行は、団信込みのみで保険料は銀行負担となっています。

フラット35Sの優遇金利期間は、1%を切る低金利で固定の金利を借りることができるのは、非常に魅力ですね。

借りる側としては、この低金利は見逃せない水準ですね。

ちなみに住信SBIネット銀行の金利で試算してみると、

フラット35 返済シミュレーション 借入額3000万円

- 借入額3000万円

- 保証型・・・0.72%(金利引き下げ終了後は0.97%)※頭金20%以上

- 買取型・・・0.93%(金利引き下げ終了後は1.18%)※頭金10%以上、機構団信込み

この条件で試算した場合では、

諸費用を差し引いても、

トータルで100万円もお得

です。

保証型を取り扱う機関は少ないですが、頭金を多く入れることができるのであれば、見逃せない金利と言えます。

住宅ローンは長期視点を忘れずに

人生100年時代と言われるなか、老後に持ち家を持っていることは、ひとつのリスクヘッジになります。

「年金2000万円問題」で話題となった家計調査ですが、住居費はわずか月13,000円ほど。

統計 家計調査2018 高齢者世帯

賃貸では実現できない水準ですので、持ち家が前提でも年金だけでは不足が出るということです。

もともと年金は保険なので、年金だけで優雅に暮らすというのは無理な話とはいえ、住居費が高いと老後の支出を圧迫しかねません。

住宅ローンの負担を減らすには、

- 多く借り過ぎない

- 低金利で借りる

というのが大事です。

いくら低金利で借りても、収入に見合っていない住宅ローンを借りてしまえば、負担が大きく、家計に重くのしかかってきます。

住宅ローンを借りれば、住宅ローン返済だけではありません。

【住宅ローン以外にかかる毎月のコスト】

- 管理費・修繕積立金

- 固定資産税

- 駐車場代

- 駐輪場代

等のコストがかかってきます。

駐車場・駐輪場代は、マンションの場合だけですが、都市部であれば駐車場代は月2万円はしてきますので、見逃せない負担ですね。

こうしたことも考えておきながら、月額手取り額の25%以内の住宅ローン返済額を目安に、ローン負担を考えておきたいものです。

住宅ローンでは、変動金利が最も金利が低く、多くの方が借りています。

金利上昇リスクに備えるために、預貯金(繰上返済用)があれば変動金利もいいですが、金利が上昇したときにあわてたくないのであれば固定金利です。

フラット35は、全期間固定金利であるため、金利上昇のリスクを負うことがないので、長期の収支計画は立てやすいものです。

我が家はフラット35ですので、金利上昇リスクにおびえることなく、金利が下がれば借り換えようかと検討することもできます。

精神的には落ち着いて返済ができますね。

これだけの低金利の際に、フラット35も検討しておきましょう。

特に、住信SBIネット銀行は団信込みで1%を切る水準です。変動金利との差は、金利上昇リスクを排除した保険料と考えれば、非常に割安と言えます。

保証型で金利を紹介した機関はこちら。

コメント