普段は、毎月の給料から差し引かれていることくらいでしか触れる機会のない「年金」ですが、少子化・長寿化の影響もあり、制度見直しも多いので、わかりづらいですね。

おそらく私たち30代が年金をもらうころには、支給年齢の繰上があるでしょうし、60歳定年が65歳、あるいは、70歳定年というのが当たり前の時代になると思われます。

現役世代から少額でもいいので、コツコツと積立をしていくことで「時間」を武器にした資産形成が可能です。

年金制度を知り、ざっくりと自分がもらえる年金額を把握したうえで、個人型確定拠出年金(iDeCo)やつみたてNISAなどの税制優遇制度を活用することが求められています。

公的年金のおさらい

基礎年金は収入に関係なく定額

公的年金は、3階建て構造となっています。

出典:iDeCoポータル

1階部分が国民年金で老後生活の基礎的な部分をカバーするための年金です。保険料や年金額は、収入に関係なく定額です。

納めた保険料の期間が20歳から60歳までの40年間あれば、満額である年間約78万円(2017年度)を受け取ることができます。

私は20歳から22歳の2年間は学生であり、払っていませんでしたので、少なくなります。

こうして40年より短い場合は、保険料を納めた期間に比例した年金額となるので、20年間しか納めていなければ、半額もらえるという形です。

厚生年金は給与の平均額に比例して決まる

2階建て部分である厚生年金は、加入していた期間や給与の平均額に比例して決まることになります。

同じ加入年数でも、給与によって変わるので、同期入社でも受け取る年金額が変わってくるというわけですね。

年金額の計算基礎となる給与には、上限と下限があるんです。知りませんでした。

「上限は毎月の給与 約60万円、1回の賞与が150万円」ですね。

支払う保険料は、厚生年金保険料だけで、基礎年金は厚生年金から移転されているんですって。

厚生年金保険料は、年々上がっていましたが年間給与の18.3%で打ち止めされ、その財源の範囲内に収まるように給付の水準を実質的に目減りさせていくのです。

ここは重要ですね。もちろん、30代の私たちが年金を受け取るまでに保険料が上がらないとは言えませんが、財源の範囲内で給付を変えていくというわけですから、下げる方向になるのは予想がつきますね。

とても厳しい判断ですが、保険料が打ち止めされた分、積立するお金に回していくべきだと感じます。

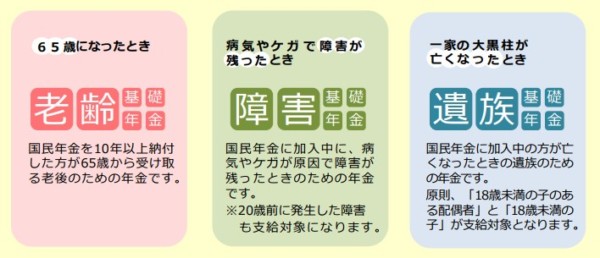

年金は3つの役割がある

出典:厚生労働省「これだけは知ってほしい国民年金は“想定外のリスク”に対応できる「国の保険」です。2017年8月1日」

今までのお話は、老齢基礎年金。

つまり、収入となる年金の話ですが、このほかに、障害基礎年金と遺族基礎年金という役割も備えています。

年金がもらえないから保険料を払わないというふざけた人もいますが、年金収入だけではなく、もしもの場合の収入源になる制度なのですね。

民間の保険料を払うくらいなら、まずは国民年金保険料を払うべきなのです。

収入としての年金

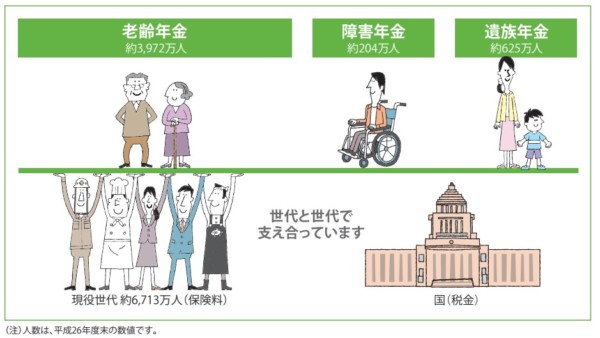

現役世代と国で支えている制度

出典:厚生労働省「知っておきたい年金のはなし2017年8月1日」

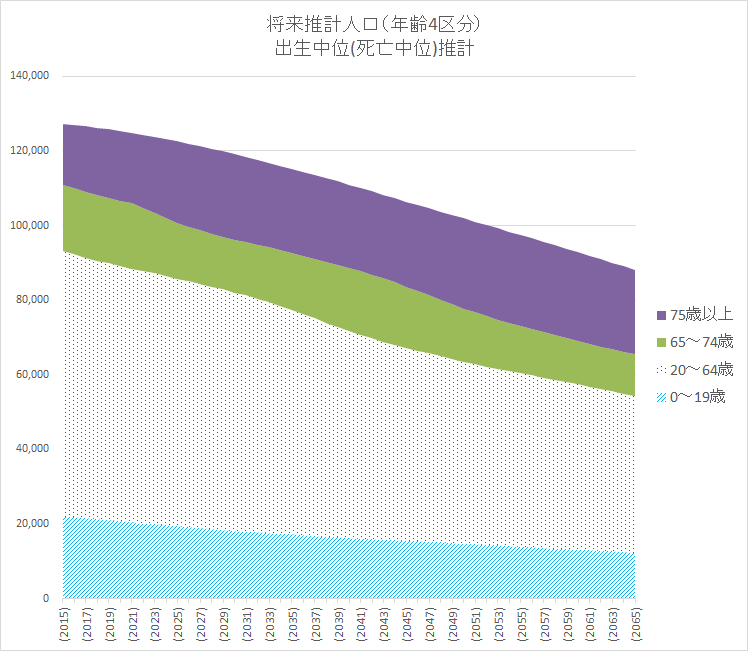

現役世代である私たちと国の税金によって、支え合っている年金制度ですが、長寿化と少子化の影響もあって、そのバランスが崩れていくことが予想されます。

いろんな将来予測がありますが、最も確実なのが将来推計人口です。

資料:国立社会保障・人口問題研究所より作成

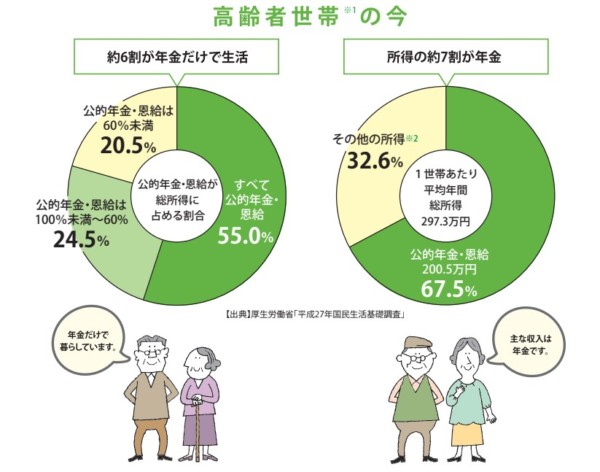

高齢者の収入の7割が年金頼り

出典:厚生労働省「知っておきたい年金のはなし2017年8月1日」

こんなデータもあります。

55%の人が年金収入だけで生きている。

収入の67.5%が年金だけである。

どちらもインパクトのある数字です。

実際どのくらいもらえるかの概算です。

| 生涯平均年収 | 老齢基礎年金 | 老齢厚生年金 | 合計 |

|---|---|---|---|

| 200万円 | 約78万円 | 約46万円 | 約124万円 |

| 300万円 | 約78万円 | 約72万円 | 約150万円 |

| 400万円 | 約78万円 | 約98万円 | 約176万円 |

| 500万円 | 約78万円 | 約121万円 | 約199万円 |

| 600万円 | 約78万円 | 約150万円 | 約228万円 |

| 700万円 | 約78万円 | 約176万円 | 約254万円 |

| 800万円 | 約78万円 | 約200万円 | 約278万円 |

| 900万円 | 約78万円 | 約225万円 | 約303万円 |

| 1000万円 | 約78万円 | 約246万円 | 約324万円 |

このツールを利用してシミュレーションしていますので、ブレがあります。あくまで、大まかな目安としてご理解ください。年金定期便などで試算しておくことをおすすめします。

年金収入がメインになることは間違いないですが、今から収入源を増やすことで、一歩も二歩も先を進めそうですね。

いまの高齢者の方々でさえ、この状況ということ。これを私たちに当てはめると、想像以上に窮屈な老後を送らなければなりません。

年金だけの収入にはしない準備

自分が高齢者になったときは、正直まったく想像できません。年齢を重ねていますが、精神年齢はほとんど変わっていないように思います。

収入が少ないと、行動も発想も小さくなってしまうように感じます。20代のときよりも、収入が増えることによって生まれた行動や発想が多々あります。

そう考えると、少しでも収入を増やしたい。

長いです。

70歳定年と考えると、半分近くあります。

長いんです。

時間を味方につけましょう。

国が用意してくれます。税制優遇と言う形で。

iDeCoとつみたてNISA

まずは、iDeCo。

自分で運用する確定拠出年金です。月5,000円から始められます。また、制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできますね。

掛け金はすべて所得控除になるので確実に節税できます。しておくべきだ!と思い、すぐに加入しました。

運用管理手数料が無料の証券会社を選んでおくことで、無駄なコストも払わずに済みます。

そして、2018年から始まるつみたてNISA。

20年間・総額800万円までの投資から出た利益が非課税となる制度です。

年金制度を知ったうえで、自分たちの老後を豊かにする「時間」を味方につけた資産運用を続けることが大事ですね。

コツコツと積立をすることで、資産形成していく。

そうした金融庁からのメッセージだと思います。

非課税制度や節税になる制度は、積極的に利用していくのが王道です。

ではでは。

コメント