子どもが生まれてから毎月、コツコツと貯金をしてきました。

積立貯金に勝るモノは他に知りません。

子どもが生まれて真っ先に不安になったのが教育費ですね。

そこで、目標にしたのが中学卒業時点で300万円貯めること。

これだけは絶対何が何でも達成したいという思いで貯金生活を始めました。

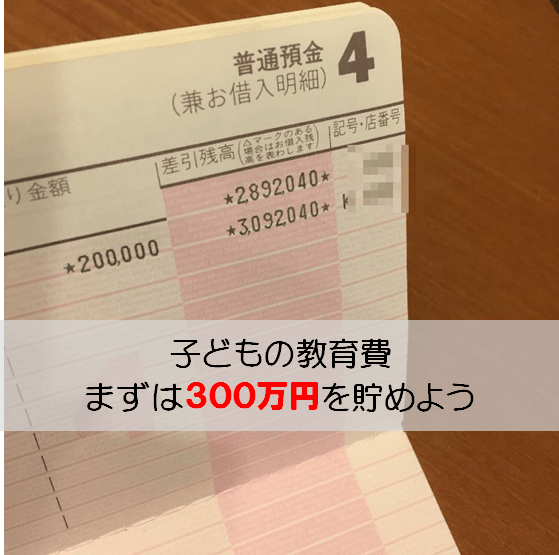

それが、まだ3歳にもなっていませんが、子ども貯金が300万円を超えました!

キャーパチパチパチ!(と、ひとりで讃えておく)

予想外にビックリするスピードで貯めることができたのですが、ちょこっとまとめておきます。

教育費は、毎月コツコツ少額でもいいので貯金をするのが大事ですね。

なぜ教育費はまず300万円なのか

| 項目 | 国公立大学費用 | 私立大学/文系費用 | 私立大学/理系費用 |

|---|---|---|---|

| 4年間 | 4年間約 518万円 | 4年間約 690万円 | 4年間約 812万円 |

| 入学費用 | 796,000 | 940,000 | 1,033,000 |

| 在学費用 | 4,388,000 | 5,968,000 | 7,092,000 |

| 費用合計 | 5,184,000 | 6,908,000 | 8,125,000 |

| 在学費用(月額) | 91,417 | 124,333 | 147,750 |

(出所:文部科学省「学習基本調査」(平成26年)より作成)

大学入学時に、入学のためのお金に100万円以上かかりますね。

まずは、ここに備えてお金を貯めていくというのが必要です。

文科省の統計を見ると、やはり大学費用は高いですね。基本は毎月の給料で備えていくわけですが、大きな金額が動くときに備えて、貯めていくことが必要です。

このほか、小学校や中学校、高校のときの教育費は「子ども1人3,000万円!実感が湧かないのでステージごとに月額でまとめてみた」を参照にしてみてください。

教育費・・!と思うと、一気にドカッとかかるようなイメージを持っていたりもしましたが、実は大きな金額が動くのは限られています。

毎月の給料から積み立てをして、時間を味方につけていくのが大事ですね。

貯金をしてきた方法をこっそり

3年も経たずに300万円・・。単純計算するため3年だとしても、月8.3万円。

大きな金額ですね。もちろん、そんなにたくさん毎月貯金をしていません。というかできません(汗)。

それでは、なぜそんなに貯まったのかを明らかにしていきますね。

生まれる前から貯金

貯金がガッツリできる時期ってご存知ですか。

独身時代、子どもが生まれる前、小学生のとき、子どもが巣立ったとき、などステージによって貯めやすい時期があります。

我が家は、夫婦共働き(世帯年収700~800万円)であるため、DINKS時代にも貯金をしてきました。この時期を最大限活用したわけです。

そして、子どもが生まれることが分かってからは、子どもの教育費貯金を始めたんです。生まれる前から積立をはじめました。

妊娠期に約50万円を貯金。これがスタートダッシュになりましたね。ちなみに、50万円のうち、20万円くらいは出産費用で使いました。

国からのお金を貯める

子どもが生まれると出産手当金と育児休業給付金がもらえますね。

これが大きな金額なんです。出産手当金で約40万円、育児休業給付金も総支給額で100万円近くになりました。

出産手当金はキレイに貯金しましたが、育児休業給付金からもできるだけ貯金を心掛けたのです。

出産祝いに手を付けない

出産祝いも貯めました。子どものためのお金ですからね。お返し代を除いた、残りの金額はすべて貯金。せっせと貯金です。

お祝いもたくさんもらえたので、30万近くあったと記憶しています。うちの親がたくさんくれましたので、ありがたいことです。

我が子が結婚し、子どもを生まれた時には同様にしてあげたいですね。

臨時収入は子どもに

お年玉、株の利益、配当金、児童手当などの臨時収入はすべて子どもの口座にちまちま入れています。

こうしたのも地味に良くて、お金が貯まっていきました。安定収入ではありませんが、これは今後も続けたいと思います。

あとは毎月の貯金が基本

ということで、我が家が短期間で大きく貯金ができたのは、スタートダッシュに成功したからです。まとまった収入があるときには、貯めるのがいいですね。

また、赤ちゃんの時には何かとお金がかかりました。自分たちの貯金はほとんどできず、毎日生活に追われていた感じです。

それでも、必死に守ったのがこの子の口座への送金です。毎月2万円は死守し続けました。

これは、今でも続けています。

積立貯金、先取り貯金が有効とはよく言われますが、これはホントに有効です。これに勝る貯金の術はありません。

我が家は、このほかに家族口座から自動積立サービスを利用しています。

利用しているのは、住信SBIネット銀行とauじぶん銀行

です。これは、無料で毎月勝手に振り込んでくれますので、「給料口座⇒auじぶん銀行」のように設定しておくといいですよ。

我が家は、貯金ができていない時の反省から、目的別に貯金口座を作っています。面倒くさいですけど、それは最初だけ。

「手を付けない」口座と変身しますので、残高が減らないんですよね。生活口座と一緒だと気が緩んでしまいますので。

学資保険も活用

加入するか悩むのが学資保険。

きちんと貯金できるのであればあえて入らなくてもいいです。ただ、私は心配だったので加入しました。

強制的に貯めることができるので、安心でもあります。

10年満期、年払いにしているのでちょっぴり利回りもいいですしね。返戻率は110%くらいです。18歳時点で120万円がもらえる予定。

学資保険に加入するか迷った場合、まずは相談するのもひとつです。

参考 価格ドットコム:保険相談

次のステージは投資

Pexels / Pixabay

運もあって300万円を貯めることができました。

大学入学時まで約15年あります。

この時間を活かしたい。

ということで、次のステージは投資です。

未成年でも親の承認があれば、SBI証券で口座を開設することができます(開設済)。

時間を活かして、お金を増やすことを意識していきたい。損は絶対にできないので、大型株で安定配当のある企業が中心になりそうです。

子どもの教育費を貯める

✔ 早く始めた方がいい

✔ 毎月積立をコツコツする

✔ 子ども口座を用意してそこに振り込む

✔ 児童手当、臨時収入には手を付けない

2人目の時には、スタートダッシュができなさそうなので、教育費積み立てもペースが落ちてしまいます。それでも、毎月、続けることが大事ですね。

これ以外に、昨年からはひふみ投信に積立するなど、徐々にリスク資産も増やしていっています。

投資の意味は2つ

最後になりますが、「投資」には2つの意味を持っています。

ひとつは、株式投資を通じてお金を殖やす投資。

もうひとつは、子どもへの投資です。今回、教育費を集中的に貯めたのもこれが一番の理由です。

学も芸もない私ですが、これまでの人生経験で大事だと思ったことは、「モチベーションと根性」です。自分で考え、決め、行動し続けていくには、高いモチベーションと持続が必要ですよね。

モチベーションを上げるには、

○子どもに挑戦させること

○親が応援をすること

○挑戦したいときにその場を提供できること

ではないかと思っています。

「何かをしたい」と自分から言ったときに、お金がないからダメということを言わないようにしたい。挑戦できるものには、応援し挑戦させたいですね。

挑戦こそが、力をつけ、成功につながるんだと思います。

「一流の育て方」という本の一節にこんなくだりがあります。

「賢さ」よりも、「モチベーションと根性」

○学力やIQより、長期的に達成する力こそが人生の成功を左右する

○「あきらめずに最後までやる」という精神力は仕事能力の一流と二流を決める分水嶺

○「この人、あきらめずに最後まで必死にやり通すだろうな」という、「完遂能力」に対する信頼感が高い

学力が不要なわけでなく、必要なものですが、モチベーションと根性こそが失敗をバネにし、乗り越える強靭な心を作り、挑戦し続けるんです。

と、カッコいいことを言いましたが、親もまだまだがんばらないと。

コツコツ貯金、大事ですね。

ではでは。

コメント