エイチ・アイ・エス(HIS)は11日、不動産会社ユニゾホールディングス(HD)の株式を対象にしたTOB(株式公開買い付け)を始めています。

ユニゾHDは、高配当であり、株主優待も魅力ですので、家族で保有しているのですが、HISがTOBを仕掛け、1株3,100円での買い付け価格を発表されています。

保有株がTOB案件になるのは、初めてなので、完全な私の備忘録として残しておこうと思います。

また、HISが大株主になったときに、こうした展開を想像しきれなかった自分の甘さもありますね。もっと買っておけばよかったですが、今後の反省点として活かせるようにしたい。

さて、HISによるユニゾHDのTOBの概要などをまとめています。

旅行大手HISが不動産会社ユニゾHDにTOB

ユニゾHDは我が家が買い付けたときは、配当利回り5%近くありましたので、高配当株+株主優待として永久保有しようという思いでした。

HISによるTOBにより含み益が拡大した形ですが、HISはかなりのプレミアムをつけていますね。

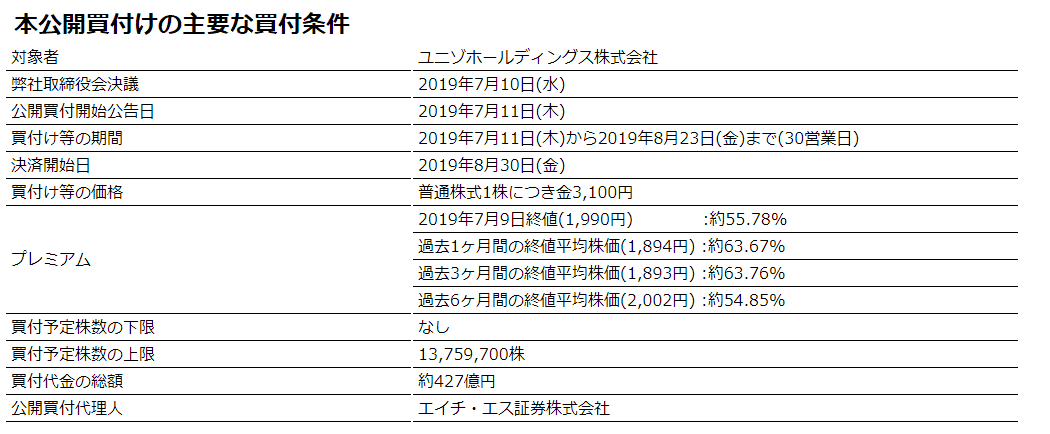

HISによるTOB条件

HISのTOBに関する資料によると、ユニゾHDの株価はDCF法による試算では、2428~3736円と試算されており、最終的に決まったのは1株3100円となっています。

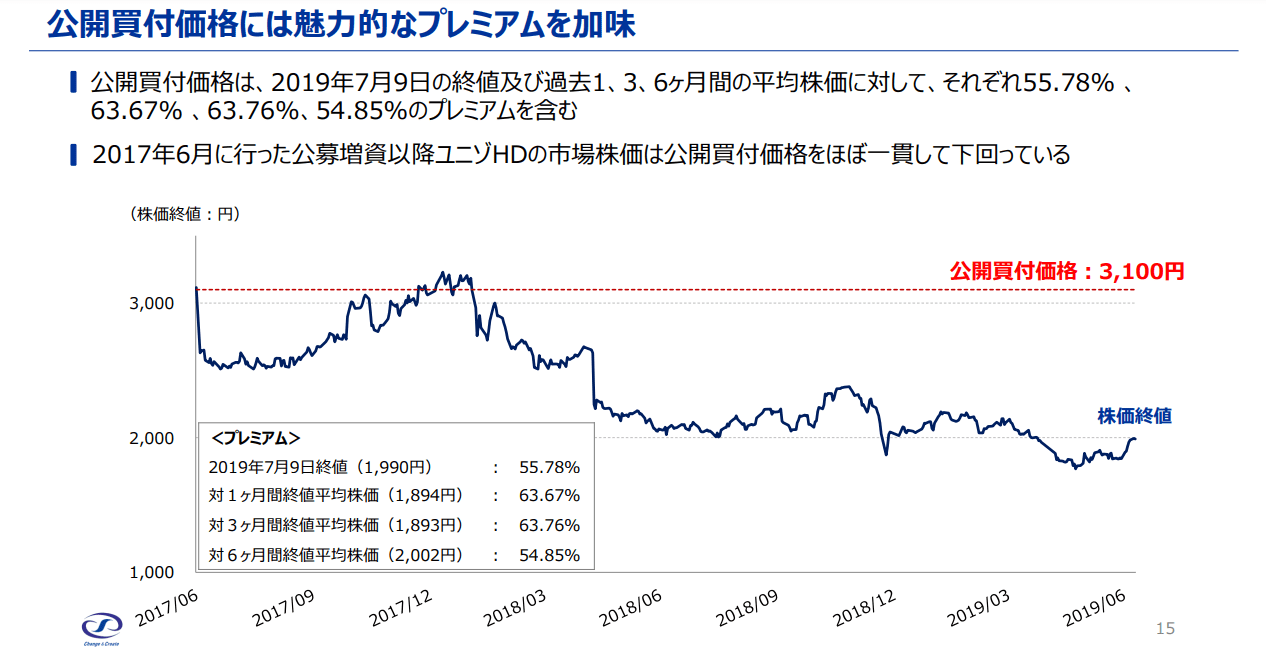

買収が発表される前日の終値1,990円に対して55.78%ものプレミアムを設けています。

HIS ユニゾHDへの公開買い付け条件

ユニゾHDは、旧興銀系という毛並みの良さを活かしてか、増資をしまくっており、それが投資家には嫌気され、株価はこのところ低迷をしていました。

HISの3100円は、2017年12月の高値水準となりますね。

HIS ユニゾHDへの公開買い付け条件 プレミアム価格

ユニゾHDは上場廃止になるのか

HISが今回のTOBを成立させても、ユニゾHDの45%程度の株を握る形になり、上場廃止にはならないという見解を出しています。

ユニゾHDの見解

HISのTOB発表に対して、ユニゾHDは賛否を明らかにしておらず、今回のHISによるTOBは「何の連絡もなく突然行われた!」という怒りの文書を公表しています。

ユニゾHDがTOBに反対すれば、敵対的買収に発展する可能性がありますね。

ホワイトナイトとしてみずほ系が出てくるか・・・?と、妄想してきます。

みずほリースが大株主に名を連ねていますね。

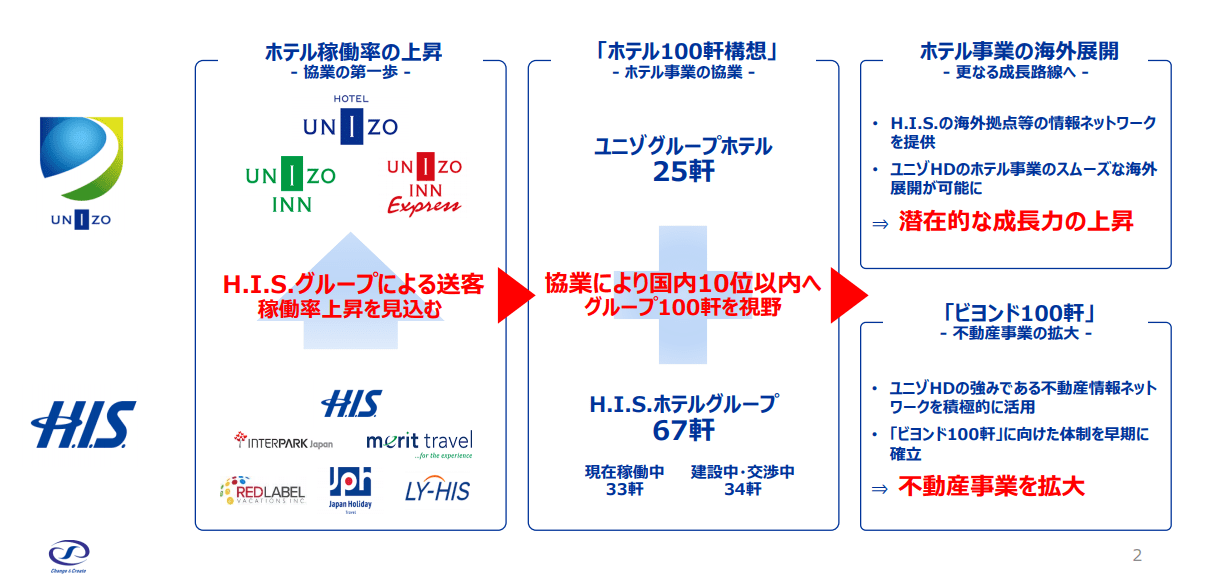

HISグループになれば相乗効果がある

HISは、旅行代理店が主な事業ですが営業利益率は2%程度と薄利多売の商売です。

ホテル事業などの新たな収益源を持つことは、待ったなしの状態ですので、全国に24のホテルを有し、運営ノウハウのあるユニゾHDに目をつけたもよう。

HISからユニゾへの送客や、HISホテルグループのホテルと合わせて国内10位以内となる100件のホテルも視野に入ってきますね。

HIS ユニゾHDの買収による相乗効果

HISとしては、ユニゾHDのホテル事業と、ユニゾの中核である不動産賃貸事業を手に入れ、収益基盤を強化するには最適というわけです。

ユニゾHDは株価3100円でも割安か

ユニゾHDは、国内・米国と賃貸不動産を多く保有しています。

2019年度は保有不動産の売却により、稼働不動産の減少と営業減益を見込んでいます。

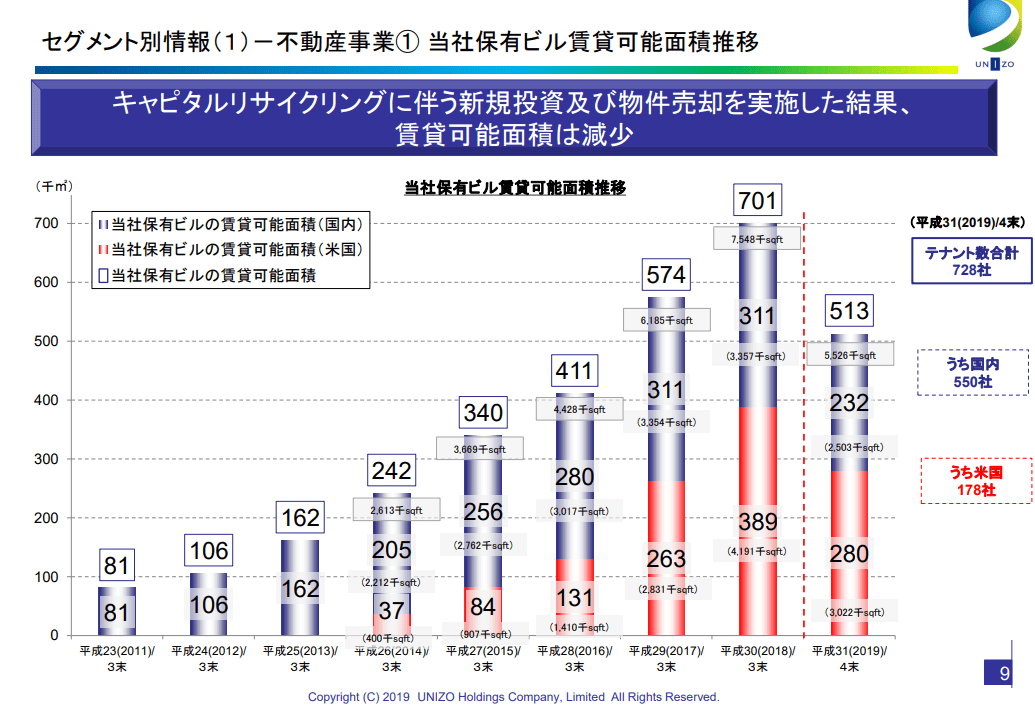

保有ビルの賃貸可能面積は2011年3月末の8万1千平米から、2019年4月末には6倍の51万3千平米まで拡大。

海外でも、米国だけで賃貸可能面積28万平米と全体の過半を占めています。

ユニゾ2018年度決算説明資料より

ホテルは全国に24のホテルに加えて、8件の開発を進めており、合計32のホテルを展開する形となります。

ホテル事業 ユニゾ2018年度決算説明資料より

訪日外国人は年々増えていますし、ホテル事業は好調ですね。

優良不動産を数多く持つユニゾHDは、PBR(株価純資産倍率)は0.8倍程度と、企業の解散価値とされる1倍を大きく割り込んでいます。

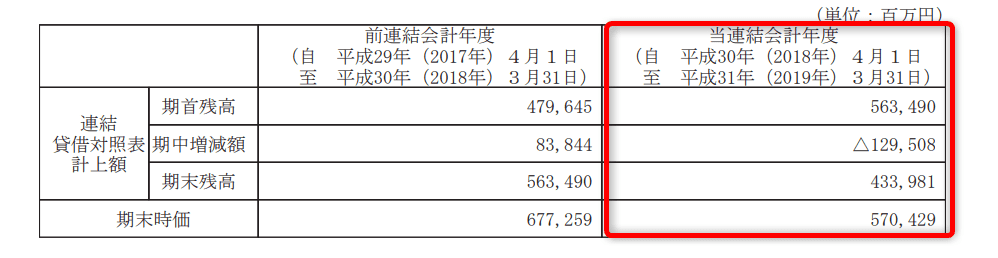

2019年3月末現在で賃貸不動産だけで約1,300億円の含み益があります。

ユニゾ 含み益 2018年度有価証券報告書

ホテルと合わせると含み益は2200億円あり、実質的なPBRは0.3~0.4倍程度とかなり割安です。

成長重視で物件を買いまくった結果、有利子負債は5500億円と膨らんでいますが、保有不動産の価値を考えれば許容範囲ではないでしょうか。

ユニゾHDの時価総額は1000億円程度と保有不動産の含み益を考えれば、HISの株価3100円でも、まだなお割安な水準だと思います。

ユニゾHDのTOBに乗るか

突如として大株主が出てきた場合には、TOBに発展することを予期するべきでしたね。

さて、HISのTOB(1株3100円)に乗るか。

2019年8月23日(金)まで時間がありますし、ユニゾHDの見解が出されてからでも遅くはないかなと思っています。

今の気持ちは、1株配当金(85円)の15年分以上の売却益を手にすることができるので、TOBに乗るのが賢いんだろうなという思いつつ、

株価3,100円でもまだなお割安で、莫大な含み益不動産を持つユニゾHDを手放すのは惜しいという気持ちが強いので、保有を続けるんだろうなと思います。

また、敵対的買収に発展した場合、買収価格は吊り上がるんではとも思ってしまいます。

まさか保有株にこんなポジティブなことが起きるとは思っていませんでしたが、今回の反省点を次に活かしていきたいと思い、この記事を残しておこうと思います。

ではでは。

ソフトバンク傘下の投資ファンドがホワイトナイト

追記です。

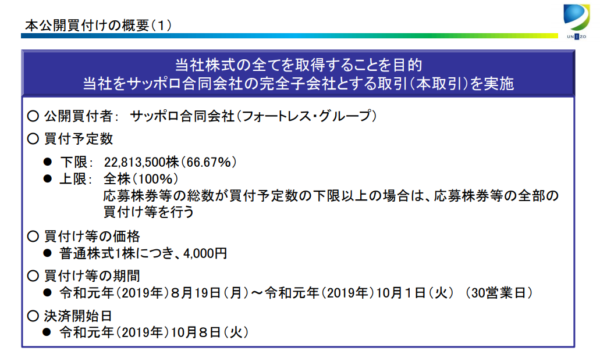

なんと、ソフトバンクグループ傘下の投資ファンド、フォートレス・インベストメント・グループ(世界最大級の不動産投資ファンド)が、1株4000円で対抗策を出してきました。

ユニゾホールディングス サッポロ合同会社 TOB

ユニゾホールディングスもこの買収提案に賛同し、完全子会社による非公開化をめざしています。

つまり、上場廃止ってわけです。

”事業環境が新規投資による資産の拡大が難しい状況”とユニゾ側の発表しており、また、上場を維持する意思もないことから、ここは大人しく売却かなという気持ちになってきました。

今期は、この買収提案を踏まえて、1株85円から無配にすると発表しています。

16日終値が4165円とTOB価格4000円を上回っている点や、H.I.Sの買収提案以降、米エリオット・マネジメントがユニゾ株を10%弱保有している点も気がかりですが。

この展開は、最終局面だろうか。。

追記

HISがTOBから降りましたね。

フォートレスのTOB価格4000円を超えて市場で取引されているので、TOB不成立の可能性が高くなっているように思います。

TOBが成立しなければ、株価はもとの2000円くらいまで下げる可能性が出てきますね。

フォートレスがTOB価格を吊り上げれば、TOB成立の可能性があります。

日経の情報では、1株7000円後半の価値があるとも言われています。私も投資した際には、ユニゾ株は保有する不動産の含み益を考慮した場合、8000円程度と思い、投資した経緯があります。

ただ、TOB価格でそこまで吊り上げるのは、フォートレスの資金力は分かりませんが、ほぼないと言えるのではないでしょうか。

エリオットが10%弱、いちごアセットが7%弱、さらにはみずほ系の株主が多いことも考えると、TOB不成立が濃厚のように思います。

保有株は3/4売却したので、残り僅かを市場で売る予定。

コメント