年末調整の時期ですね。年末調整や確定申告は、会社員である私たちにとって税金を安くするチャンスとも言えますね。

税金って高いですよね。少しでも税金を安くする方法はないのか?ということで、実際にサラリーマンである私が、これまでやったことのある節税方法とその金額をまとめてみたいと思います。

節税方法は、全部で5つありました。誰にでもできるばかりですよ。特別なことはしていません。

その5つは、

- 住宅ローン控除

- 生命保険料控除・地震保険料控除

- 医療費控除

- 税金の支払い方法を変える

- ふるさと納税(寄付金控除)

- 【追記】個人型確定拠出年金(iDeCo)を使う

あなたもできるものは、今すぐやってみると節税につながりますよ。

ちょっとしたこともありますが、税金を安くすると単純に手取りが増えるので、嬉しいものですね。

平凡な会社員ができた節税方法 厳選5つ

会社員の場合は、年収から給与所得控除などを差し引いた課税所得に対して、税率を乗じてあげれば、自分が納める税金が分かります。

12月の給料をもらうまでは所得が決まらないので、概算で税金を納めているわけですが、それを解消するのが年末調整であったり、確定申告であったりするわけです。

平成27年以降の税率はこうなっています。参考 国税庁

| 課税所得金額(A) | 税率(B) | 控除額(C) | 税額=(A)X(B)-(C) |

|---|---|---|---|

| 195万円以下 | 5% | - | (A) X 5% |

| 195万円超 ~ 330万円 | 10% | 97,500円 | (A) X 10%-97,500円 |

| 330万円超 ~ 695万円 | 20% | 427,500円 | (A) X 20%-427,500円 |

| 695万円超 ~ 900万円 | 23% | 636,000円 | (A) X 23%-636,000円 |

| 900万円超 ~ 1800万円 | 33% | 1,536,000円 | (A) X 33%-1,536,000円 |

| 1800万円超 ~ 4000万円 | 40% | 2,796,000円 | (A) X 40%-2,796,000円 |

| 4000万円超 ~ | 45% | 4,796,000円 | (A) X 45%-4,796,000円 |

年収500~600万円くらいの年収であれば、大体上から3つ目の税率20%の所得税を納めているはずです。私は毎年ここに該当していますね。

同僚のパートナーが年収1,500万円とか言っていたので、そうなると税率は33%と跳ね上がります。(年収1,500万円ってうちの世帯年収の倍やないか・・)

サラリーマンの場合は、給与天引きで税金を支払っているので、勉強したことがなかったんです。

以前、「サラリーマンの所得税ってどうやって決まるの?基本的なことは知っておこう。」の記事をまとめるときに勉強をしてみたんですが、やっぱり知っていると知らないでは、税金に対する意識が全然変わりました!

住宅ローン控除で税金が安くなる

節税対策1つ目は、住宅ローン控除です。

持ち家になると何かとお金はかかりますが、賃貸にはない魅力が住宅ローン控除ですね。我が家も、マンションを購入して住宅ローン控除を受けています。

1年目は確定申告、2年目からは年末調整で税額控除を受けることができますね。

この住宅ローン控除を使うことで、

最大10年間、税金が安くなるワケです。

すまい給付金のサイトが分かりやすくまとめてくれています。

消費税増税前と、増税後で住宅ローン控除が変わってきますね。

住宅ローン控除は?

- あなたが納めた税金の範囲内で税金を控除

- 年末のローン残高×1%を10年間、所得税から控除

- 所得税で使い切れない場合は、住民税からも控除

- 夫婦でローンを組むと、それぞれ控除可能

- 親からお金を借りた場合は、住宅ローン控除対象外

基本的には、所得税から税金を控除してくれます。

◎消費税増税前に購入している場合や中古物件の場合は、年間20万円まで控除

◎増税後は年間40万円まで控除(一部例外あります)

我が家の場合は、消費税増税前に、物件を購入しているため、年間20万円までの住宅ローン控除しか使えていません。

実際、所得税はもっと払っているんですけどね・・・・。

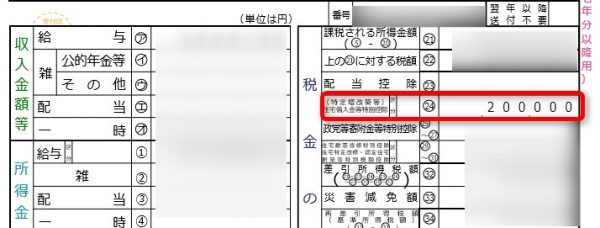

それはさておき、住宅ローン控除で200,000円税金が還付されました!!

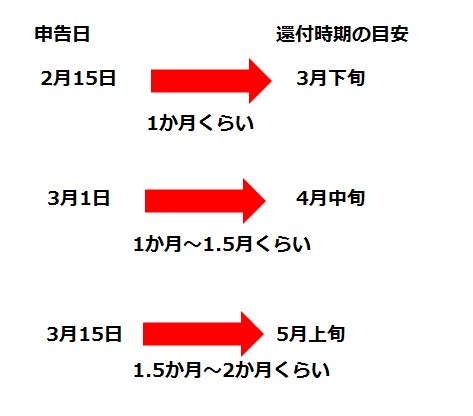

住宅ローン返済1年目は確定申告をする必要があります。申告時期によって、還付金の振込時期が変わってくるので、早く還付金が欲しい方ははやめに申告を済ませるのがいいですね。

年末の住宅ローン残高の1%が10年間にわたって、安くなるのでこれは嬉しい特典です。

2021年12月31日までに住宅取得した人が対象です。

生命保険料控除・地震保険料控除で安くなる

課税所得を減らす方法として、生命保険料控除・地震保険料控除がありますね。

生命保険料は、生命保険や医療保険、学資保険なども対象です。

賃貸であっても、地震保険料控除が対象の火災保険に入っていれば、利用することができますね。

我が家は、賃貸の時にも火災保険に加入していたので、控除を毎年受けていました。

契約時期にもよりますが、新生命保険料控除は最大4万円を所得から差し引くことができます。保険料が年間8万円以上支払っている場合ですね。

この場合、私は4万円×20%の税率=8,000円が節税することができています。

学資保険が年間10万円以上支払っているので、ほかの生命保険料の控除を活用できません。

今、思うと学資保険の契約者はパートナーにしておけば、世帯でフルに生命保険料控除を使えたなと反省しています。

ちょっとしたことではありますが、最初に確認をしておくことで節税できることもありますね。

医療費控除で税金が安くなる

意外に医療費控除は、使っていない方もいますが、損をしていますよ。

お医者さんに診てもらったときはもちろん、薬局で風邪薬を買ったときも医療費控除の対象となるので、レシートはこまめにとっておくことが大事ですね。

自分で判断せず、無理かも?と思ってても申告すると通ることもあります。

見た目の資料で税務署に信頼されるというのも気をつけておきたいことです。

また、年収によって、医療費控除の考えが違うのをご存知でしたか?年間10万円を超えないと、医療費控除を受けることができない・・・って思っていましたが、違いました。

給与所得控除後の金額200万円未満であれば総所得金額等の5%と10万円を超えなくても医療費控除を受けることができるんです。

給料であれば年収311万6,000円を下回っていれば、この総所得金額等×5%という方法を選択することができます。

ちなみに、医療費控除を受ける場合、医療費は家族の分も含めることができますよ。

夫婦共働きの場合、年収が低い方で申告をするほうがお得になる!ということもあるので、忘れずにやっておきましょう。

参考 夫婦共働きの確定申告「医療費控除」はどちらですれば得するの?

追記)個人型確定拠出年金を使おう

個人型確定拠出年金(iDeCo)も、その掛け金(積立金額)が全額所得控除になるので、節税につながります。

40歳前後であれば、もう必須で加入しておきたいくらいいい制度です。

- 会社員であれば月額23,000円(年間276,000円)※企業型年金なし

- 会社員であれば月額20,000円(年間240,000円)※企業型年金あり

- 自営業であれば月額68,000円(年間816,000円)

- 公務員であれが月額12,000円(年間144,000円)

掛け金は全額税額控除となるので、将来の年金も貯めながら、節税することができるという優れものです。

ただ1点、60歳まで引き出せないのがデメリットですので、節税を意識するあまり、普段の家計が窮屈になっては元も子もありません。

確定型拠出年金ナビというサイトを利用すると、自分がどのくらい節税できるのかが分かります。

35歳、年収600万円のサラリーマンで60歳まで積み立てを実行した場合をシミュレーションしてみました。

25年間の税金が安くなるのは、なんと2,070,000円っ!!

1年間で82,800円、1か月で6,900円も税金が安くなる計算となります。

老後資金を確実に貯めることができ、これだけ節税できるので使わない手はありませんね。

SBI証券 や楽天証券は、口座管理手数料も無料ですし、商品も豊富なので口座を作るなら第一候補にしておきましょう。nanacoを使えば節税できる

今ではすっかり有名になりましたが、バーコードのある納税通知書、つまり、30万円以下の税金であれば、セブンイレブンに行くと税金をnanacoで支払うことができます。

nanacoで支払うためには、事前にチャージをしておく必要があります。

チャージの方法は2つ。

- 現金でチャージをするか

- クレジットカードでチャージをするか

です。

nanacoでの支払いでお得になるのは、後者のクレジットカードによるチャージです。

税金の支払いでnanacoのポイントはつかないんですが、クレジットカードでチャージすることによってクレジットカードのポイントが付くわけです。

税金額にもよりますが、固定資産税、住民税などを引き落しではなく、nanacoを利用することで年間数千円の節約につながっています。

ポイントは、nanacoへのチャージによってポイントがつくクレジットカードを持つこと。ただこれだけですね。

代表例では、リクルートカードや

セブンカード・プラスを持っておくと、チャージすることでポイントが貯まり、nanacoで税金を支払えるという寸法ですね。

チャージによるポイント付与の上限がないのが、セブンカード・プラスです。

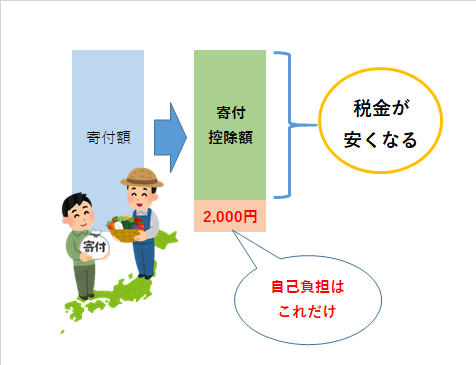

ふるさと納税は節税と返礼品が楽しみ!

最後にふるさと納税です。

ふるさと納税はご存知の方も多いかもしれませんが、あなたの年収でふるさと納税ができる金額を把握したうえで、

◎自分が好きなまち

◎特産品(返礼品)が充実しているまち

などを、ふるさとチョイスやふるなびなどのサイトを選んで納税するわけです。

私はふるさと納税を初めて3年目になりますが、節税に加えて地方の特産品をゲットしてきました。

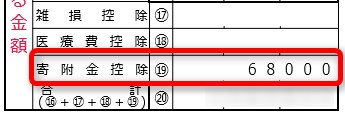

昨年は、68,000円の税金を安くすることができました。

ふるさと納税の実態は自治体への寄付金なので、実際は70,000円を先に支払い自己負担を除く2,000円を除いた、残りの68,000円が安くなるんです。

自治体の特産品は、還元率30~50%程度ですので、最大34,000円程度の節税ができていますね。

年収がわかるこの時期には、ふるさと納税をする方がぐんと増えます。

あなたも初めてであれば是非この機会にやってみてくださいね。

特に年収が高いと家電など生活用品もゲットできるのでかなりお得です。

10万円のパソコンが実質2000円で手に入るわけですから。

家電を取り扱うのはふるなびというサイトです。

ですので、私は還元率の高い特産品である「電化製品」を選ぶことができるふるなびというまとめサイトをお勧めします。

自分が使いやすいサイトを利用して頂ければ一番です。

私は、全自治体を網羅しているふるさとチョイスと、家電を取り扱っているふるなびは、ふるさと納税まとめサイトの中でも、まずは登録しておきたいサイトと思っています。

ふるなびの会員登録は、3分ほどでできましたよ。ふるさと納税に興味を持たれた方は、ぜひ利用してみてくださいね。

ふるなびグルメポイントという、ふるさと納税をして外食できるサービスも展開しています。

還元率が高いと言われる、家電を特産品として扱っている自治体は、ふるなび限定でしか取り扱っていないこと(飯山市、安曇野市など)あるので、必須のサイトですね。

ふるさと納税でパソコンがもらえる自治体まとめ!年収700万円超の方は必見

公式 ふるさとチョイス

公式 ふるなび

サラリーマンでも節税できる

いかがでしたでしょうか。

サラリーマンでも節税対策をすれば、税金を安くなることがあります。

自分には関係ないと思わずに、まずは調べてみると良いですね。

◎住宅ローン控除で年200,000円節税!

◎生命保険料控除で年8,000円節税

◎医療費控除で年10,000円節税

◎nanacoで税金を支払って年数千円節税

◎ふるさと納税で年34,000円節税

◎iDeCoで年8万円の節税(年収600万円、月23,000円積立)

節税方法はほかにもありますが、この代表的なものだけでも年間25万円くらい節税になっていますね。

年末調整の時期だからこそ、ちょっと税金のことを意識して、考えてみるっていうのもいいかもしれませんね。

上司の住宅ローン控除やら生命保険料控除の手伝いをしていたんですが、サラリーマンって税金支払いが多いのに、知る機会、考える機会に乏しいのがなんだかなぁって思います。

この時期であれば、やはりふるさと納税が手っ取り早くできる節税方法ですね。

ではでは。

コメント