最近、流行りの老後資金を貯めるのに最適と言われる個人型確定拠出年金(通称:DC)について、加入をしてみようと思い、色々と調べていました。

掛金は、上限があるものの全額所得控除(税金が安くなる!)うえに、運用益は非課税(NISAよりすごい!)ってなわけで、老後資金を貯めていくのに最強説もあるわけです。

メリットすげぇぇーーー!!

って、喜ぶばかりではなく、デメリットって何があるのだろうと、調べてみると、意外なデメリットを知ることになりました。

あなたが、ふるさと納税や住宅ローン控除を受けている(これからするつもりの人も)のであれば、DCをすることによって、控除額が小さくなることもあるので、注意してくださいね。

ということで、簡単ではありますが、シミュレーションもしてみました。個人型DCをすると、どのくらいデメリットがあるの?

個人型確定拠出年金(DC)とは?

以前も記事にさせて頂いたので、少し簡略化してDCについてまとめます。

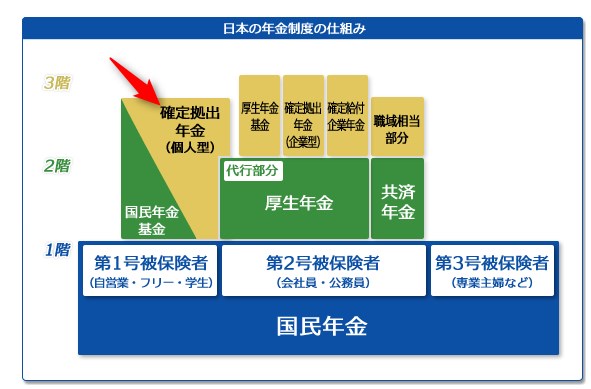

年金制度は、3階立て構造になっていますが、国民年金が1階部分、厚生年金が2階部分、そして、3階部分が確定拠出年金となっています。

引用 基礎から学ぶ基礎年金と確定拠出年金

この制度ですが、毎月の掛け金(積立)が、全額所得控除になるという優れものです。

税金は、所得から給与所得控除などを差し引いた金額に、社会保険料や今回のDC、寄附金控除などを差し引いた額に対して、課税されますね。

所得税の仕組みを知っておきましょう。

雇用形態によって違う掛金の上限額

- 会社員であれば月額23,000円(年間276,000円)※企業型年金なし

- 会社員であれば月額20,000円(年間240,000円)※企業型年金あり

- 自営業であれば月額68,000円(年間816,000円)

- 公務員であれが月額12,000円(年間144,000円)

自営業者の場合は、節税額が最大になりますので(目いっぱい利用した場合)、

6,120,000円!!

年収によりますが、ものすごい金額を節税することができますね。

引用 「確定型拠出年金ナビ」

サラリーマンでも、もちろんのこと節税することができますので、ちりも積もればで、大きな金額です。

60歳までは引き出せないというデメリットがあるので、そこは注意ですね。

企業型DCとの関係で注意

少し予備知識として持っておく必要があるのが、企業型DCとの関係。

○企業型DCのみ導入している会社

⇒掛け金の上限額を年42万円にする規約があれば個人型DCの併用が可能

○企業型DCと確定給付型企業年金(DB)を併用している会社

⇒企業型DCの掛け金上限を年18.6万円にする規約があれば個人型DCの併用が可能

○企業型DCに個人型DCを上乗せするマッチング拠出の場合

⇒DCのみ導入している場合は会社との掛け金合計で月55,000円まで

⇒企業年金と併用している場合は合計27,500円まで

注意!いずれの場合も、会社の掛け金以下の金額しか運用できない。

で、一体いくら損するのよ?

DCに加入することによって、ふるさと納税や住宅ローン控除がある場合、それらが縮小することになります。

こちらのサイトを利用して、計算してみました。

以前使っていたときより、更に詳細にシミュレーションできるようになっています。

作られた方、すごすぎですね。

参考 給料,年金,副業,自営業の所得税,住民税,社会保険料,手取簡易計算ツール(住宅ローン控除,医療費控除,ふるさと納税併用,配当等申告の有利不利比較)

※ あくまで、一シミュレーションなので、具体的にはご自身で確認お願いします。

ふるさと納税のシミュレーション

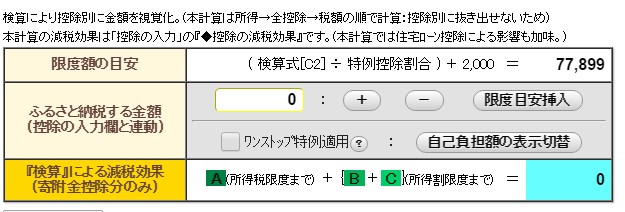

ふるさと納税限度額

年収600万円、夫婦共働きを想定した場合、ふるさと納税の限度額は78,000円ほどになります。

私が昨年このくらいで、ふるさと納税を実行した金額とほぼ同じなので、所得税・住民税が安くなっているのは確認済です。

DCに加入する場合

DCに加入すると、小規模企業共済等掛金控除、つまり、所得控除を受けることができますね。今回は、年間276,000円掛金をした場合でシミュレーションをしてみます。

ふるさと納税はこれだけ減る

すると、ふるさと納税の限度額は、78,000⇒71,000円程度まで、限度額が下がりました。

年収600万円の人が、DCを目いっぱい利用した場合、年間約83,000円ほど税金が安くなる計算ですが(以前のシミュレーション結果)、ふるさと納税と兼ね合わせると、実質はふるさと納税での節税額が小さくなってしまいますね。

住宅ローン控除の場合

続いて、住宅ローン控除の場合でもやってみます。

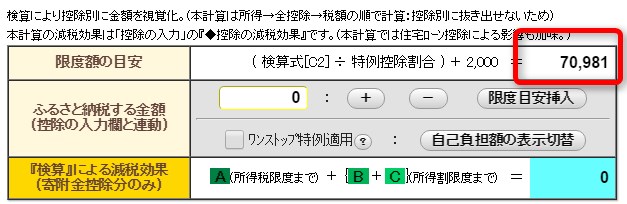

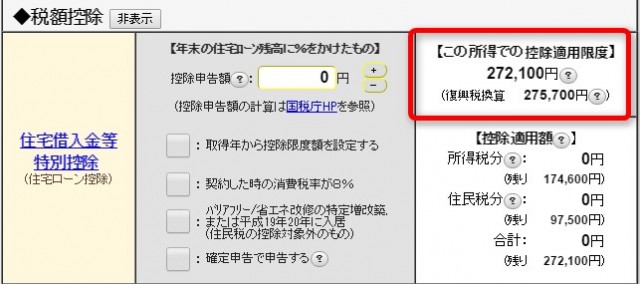

住宅ローン控除限度額

条件は同じで、住民税ローン控除を受ける場合は、借入金額×1%が税額控除になるものの、実際自分が支払った税金以上は控除されませんので、およそ30万円くらいが限度額です。

私のように消費税8%への増税前、あるいは、中古物件を買われた方は、年間20万円が限度額となりますね。

確定拠出年金を利用したときの住宅ローン控除

DCを利用した場合ですが、なんと3万円近くも税額控除の限度額が小さくなってしまいました。

DCにより、それだけ納める税金が減っているため、住宅ローン控除にも影響がでるんですね。

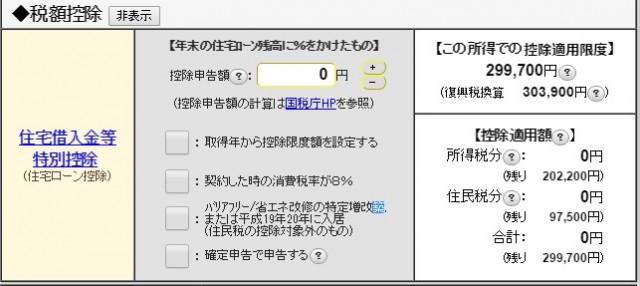

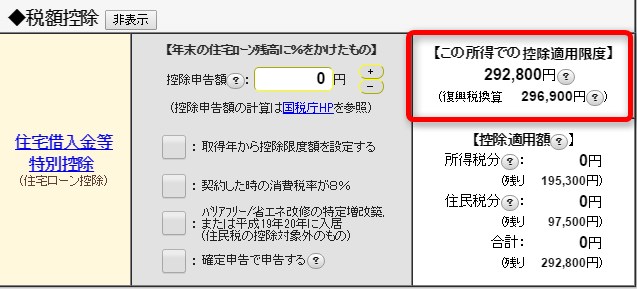

ふるさと納税したときの住宅ローン控除

ちなみに、住宅ローン控除とふるさと納税は、併用可能です。実践済。まずは、住宅ローン控除を利用して、ふるさと納税を利用する場合ですが、

わずかですが、住宅ローン控除の限度額が小さくなりました。(約30万円⇒約29.3万円)

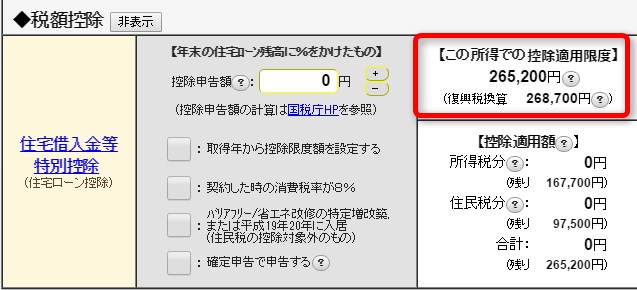

確定拠出年金とふるさと納税をした時の住宅ローン控除

続いて、DC+住宅ローン控除+ふるさと納税とトリプルでした場合です。

うわっ!

住宅ローン控除は、更に限度額が小さくなりましたね。

こう考えると、住宅ローン控除のメリットを最大限受けるために、DC加入すべきかは悩みますね。

私のように、そもそも住宅ローン控除の限度額が小さい場合は、特に影響はありませんが、そうでない場合は影響が大きいですね。

※ 繰り返しになりますが、あくまで一例ですので、具体的なシミュレーション等はご自身でお願いします

参考 ふるさと納税の失敗事例を踏んじゃうとお得じゃないよ。賢く節税しよう。

繰上返済するほうがメリットも

今回は、そこまでシミュレーションをしていないのですが、こんな使い方も考えられます。

住宅ローンを利用している場合は、DCの掛金分を繰上返済にまわすというほうが、「利息が減る」「借入期間が短くなる」という大きなメリットがあるため、DCに加入するよりも、効果は大きいかもしれません。

適当な繰上返済のシミュレーションサイトがなかったので、一度探し当てれば、追記したいと思います。

どこにお金を振り向けるか

DCはとても、魅力的な制度ですが、60歳まで引き出せないなど、デメリットもありますね。

今回のをまとめてみると、シミュレーションの一例ではありますが、

| ↓限度額 | DCなし | DC加入 |

|---|---|---|

| ふるさと納税 | 78,000 | 71,000 |

| 住宅ローン減税 | 300,000 | 272,000 |

| 住宅ローン減税 (住宅ローン減税+ふるさと納税) | 292,000 | 265,000 |

住宅ローン控除やふるさと納税にも影響が出ることも分かりました。

DCすげー!メリットすごすぎ!!ってな状態ではあるものの、こうしたデメリットを踏まえながら、加入を検討しておくほうがいいですね。

一番大きいのは、長期間にわたって、お金が引き出せないということでしょうか。

将来何があるか分かりませんからね。現金が乏しい、乏しい時期がある場合は、そちらを優先するほうが生活は安定しますし、なにより心の平穏が保たれます。

うん、悩ましい。

確定拠出年金の人気証券に、資料請求をしてみました。どちらも管理手数料が無料になり、ますます最強の2択となりましたね。

我が家は夫婦で加入し、楽天証券とSBI証券をそれぞれ利用することにしました。

毎月、掛け金を払うだけでなく、制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできるので、利用しやすくなっています。

また、対面でも相談できる証券会社では、大和証券のidecoが良さそうですね。運営管理手数料は無料に下がっていますし。

あなたなら、どこを選択されますか。

ではでは。

コメント

最近401k気になってます

ただ、換金性が悪いのが難点ですよね

たなぼたさん

こんばんわ。

そうなんですよね。あとは、税控除を受けている実感が住宅ローン控除みたいになさそうなので、その点もちょっと迷います。