高配当株の代表格である日本たばこ産業(JT)が、

上場来初の減配

となりました。

以前は減配リスクは低い銘柄と考えていましたが、最近は、配当性向が高まっていることや業績が悪化していること、増配ストップなど減配リスクがあると取り上げていました。

高配当株から増配株投資へシフトしたこともあって、現在は保有株数はかなり少ないですが、それでもホルダーなので、今回の減配は「あーやっぱりか」という印象と、心のどこかで減配だけは避けるという淡い期待を持っていました。

JTについては、今後も減配リスクが高くなっているので、配当狙いでの投資はリスキーだと感じます。高配当株投資は難しいと改めて感じました。

JT、上場初の減配へ

ついに減配です。

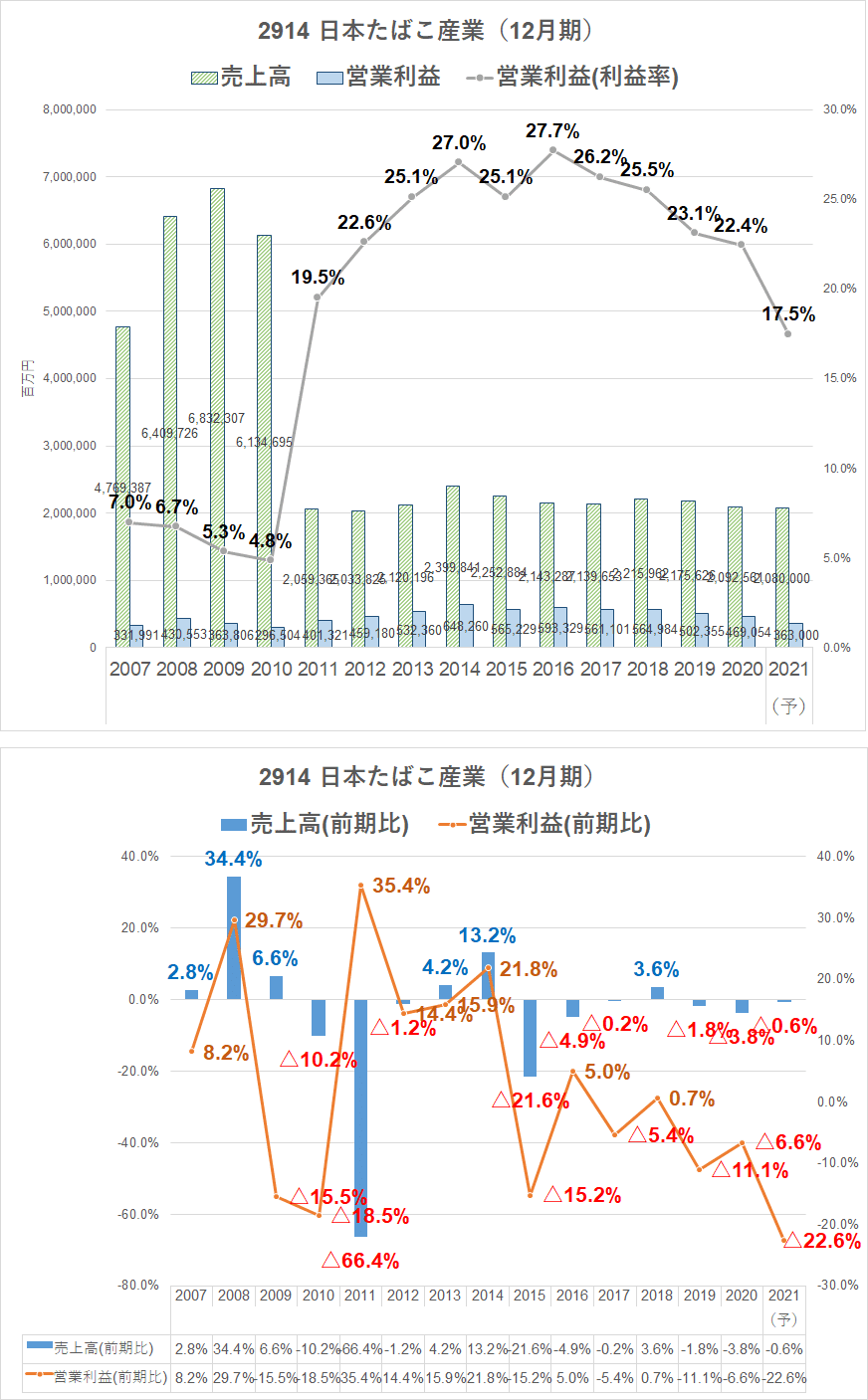

たばこ市場の縮小、利益率の高い国内たばこ事業で苦戦しています。

海外たばこ事業は好調なものの為替一定ベースでは好調ですが。

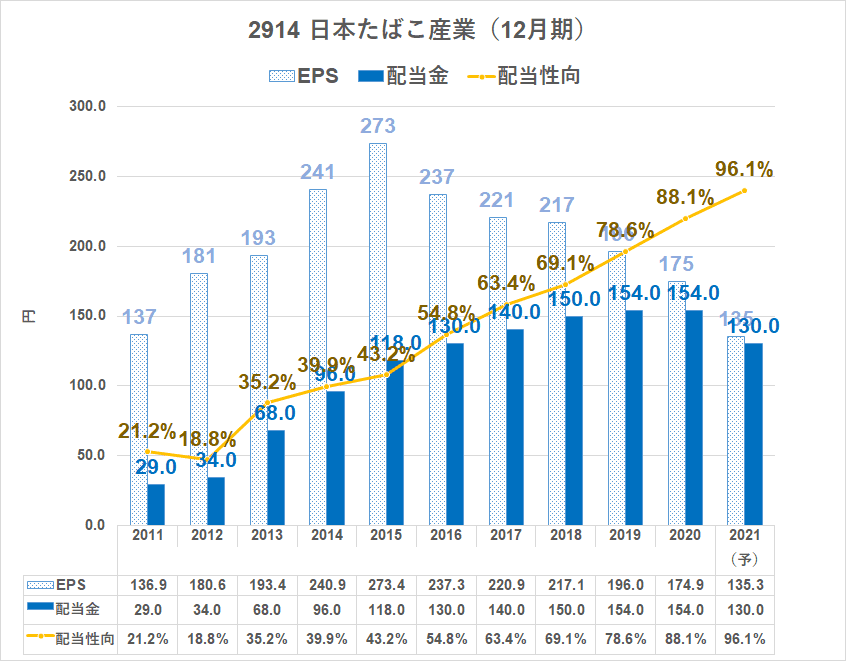

20年12月期は、配当金を維持し、21年12月期は、

154円⇒130円

と、

15.6%の減配

となっています。

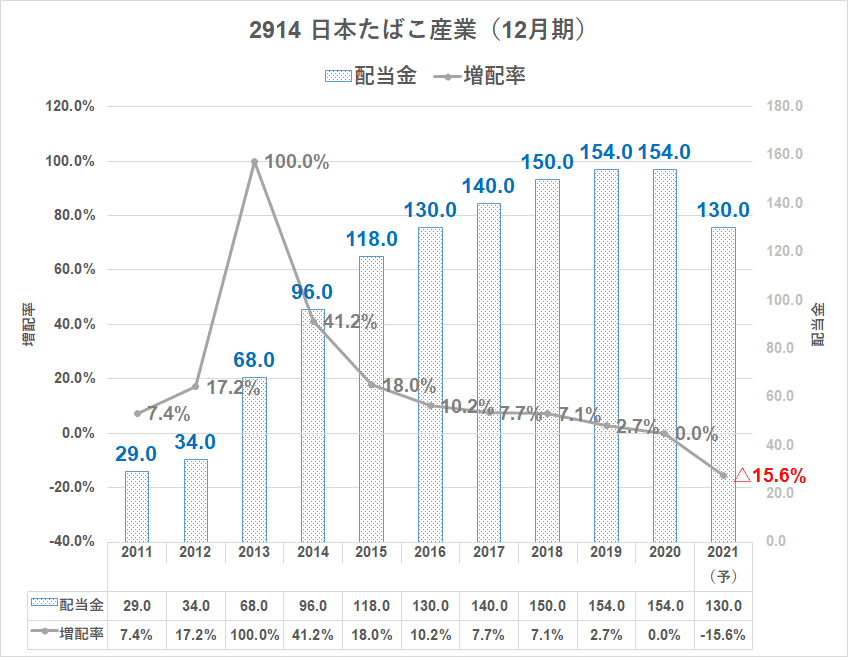

大きく減配したとはいえ、配当性向は96.1%とかなり高い状態です。

配当性向からギリギリの減配水準まで保ったと一定の株主還元への維持を見せてくれたように思います。

個人的には思い切って減配したほうが内部留保の充実と海外たばこ事業のM&A余力が生まれると考えていました。

しかし、減配したとはいえ、いまだ配当性向100%近い株主還元は、得られた利益を右から左に流し、20%の税金が取られるだけなので、内部留保すらできず、株主にとってメリットであるとは思えません。

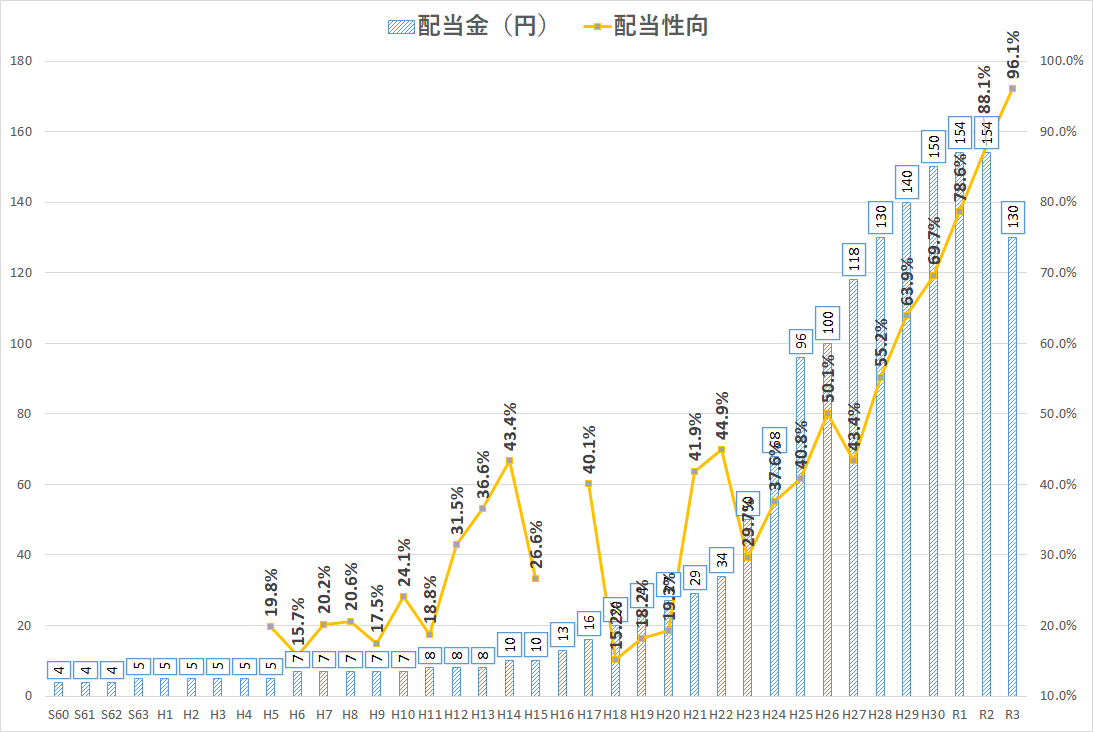

長期の配当金推移

上場前も含めた約40年のJTの配当金推移です。

配当性向が徐々に切り上げた配当金推移は、ブリティッシュアメリカンタバコ(BTI)やフィリップモリス(PM)など世界のたばこメーカーを意識した株主還元だったので、途中までは良かったと思いますが、肝心の業績がついてきませんでしたね。

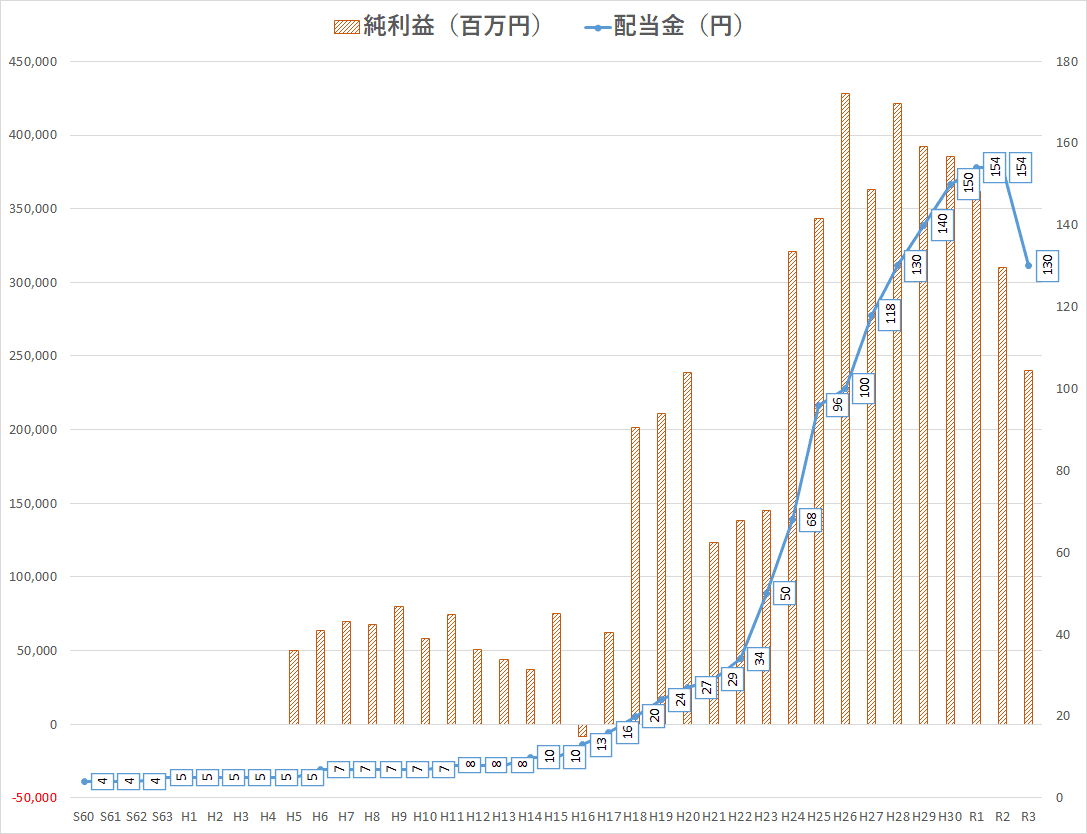

純利益と配当金の推移です。

自己資本の分厚いJTといえでも、やはり、利益あっての株主還元というのを改めて思い知りました。

増配率の推移

15.6%の大幅減配となっています。

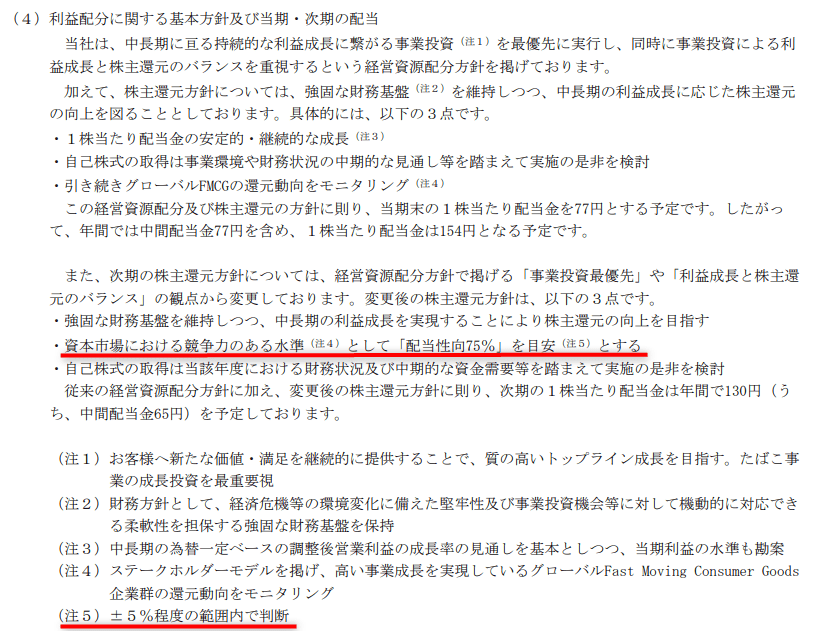

株主還元の変更

さて、JTは株主還元方針を変更しています。

最も注視したいのは、

- 配当性向75%(±5%)を目安とする

ということでしょう。

2914 JT 20.12決算短信より

今後は配当性向の基準を設けたことで、減配しやすくなりますね。

21年12月期は配当性向が100%近いですから、すでに新たに設けた「配当性向75%という基準」を大幅に上回っている状態です。

21年12月期は130円を守ったとしても、業績の上向きトレンドが見えないなか、

22年12月期も減配する可能性は高い

と言えるのではないでしょうか。

ちなみに、EPSが135円で維持されたとして、配当性向75%なら1株101円です。

21年12月期予想配当からさらに30円の大減配です。

EPS上がりそうな気がしないなか、減配リスクが高いですね。

配当性向75%を掲げたのなら、今回1株101円まで下げるべきだったのではないかとさえ思います。

もちろん、EPSがあがって増配という株主還元も考えられますが。

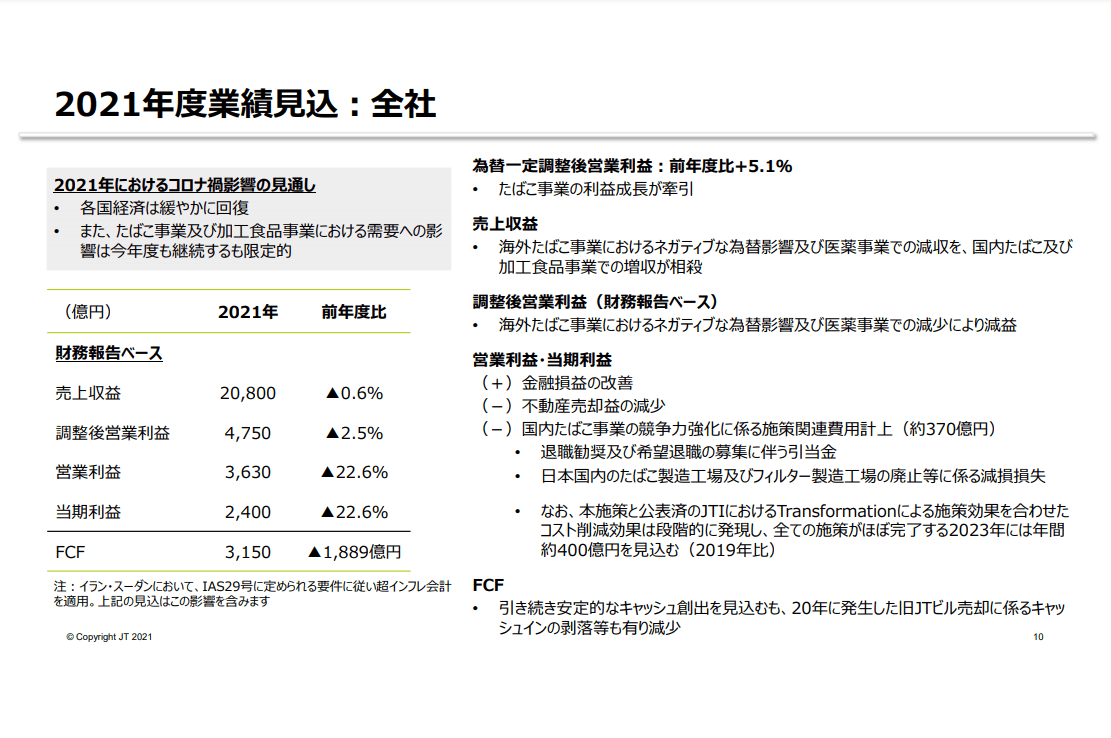

業績の見通し

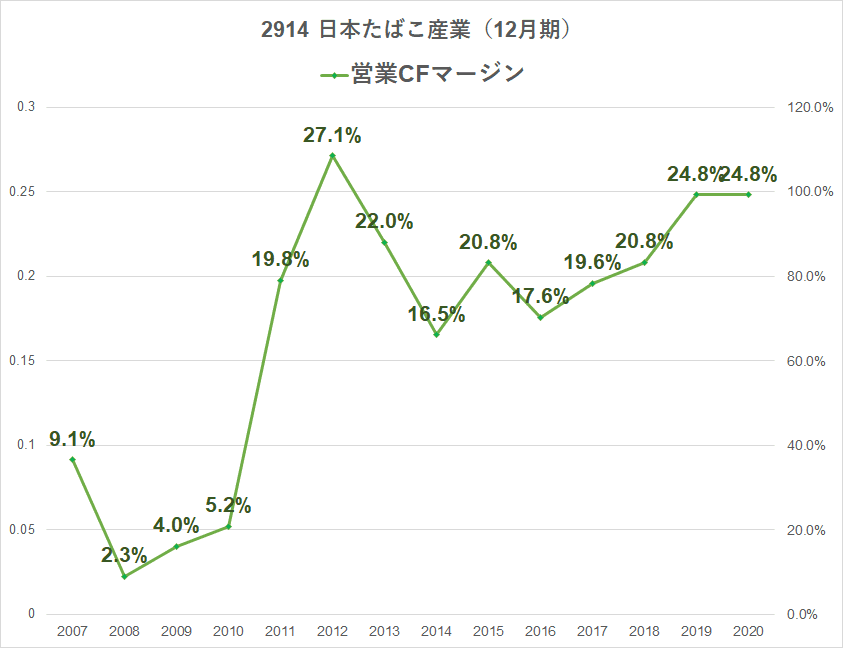

21年12月期は、営業利益も22%の大幅減益見通しであり、フリーキャッシュフローも大きく減ります。

2914 JT 20年12月決算説明資料より

高かった営業利益率も10%台にまで下がっていますね。

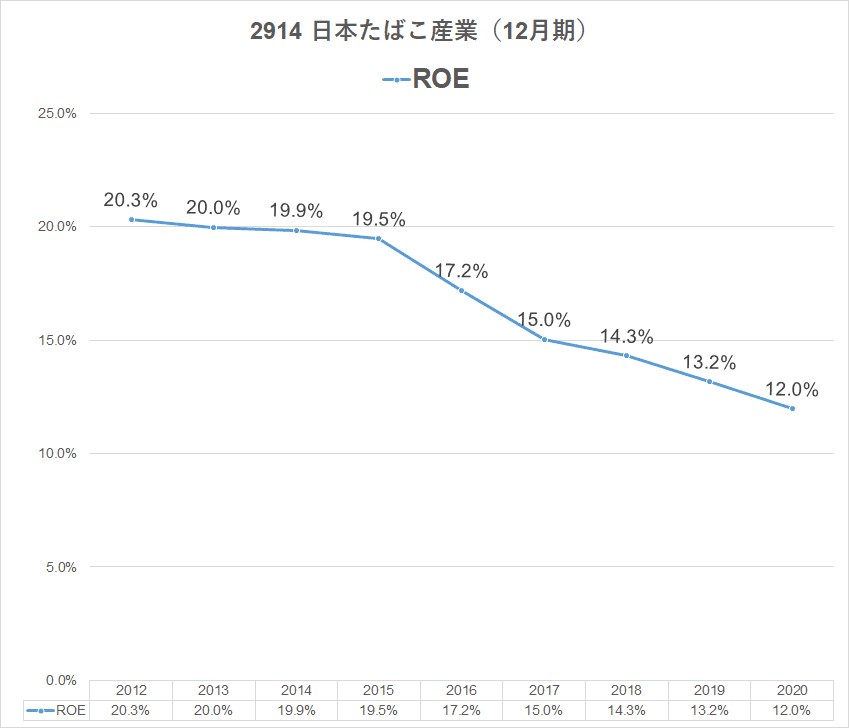

ROEも12%と平凡な数字にまで落ち込んでいます。

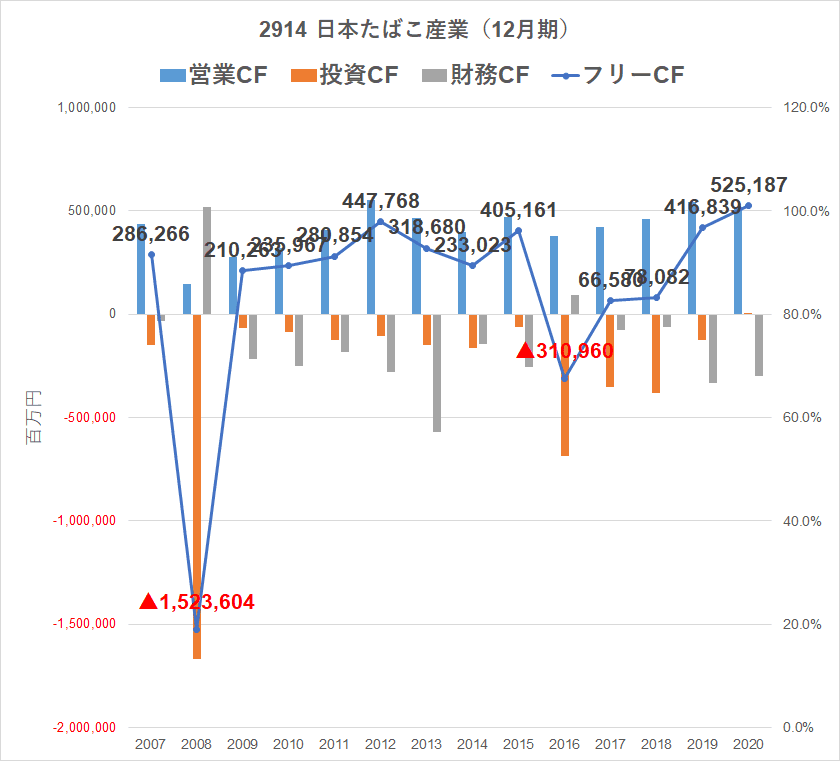

キャッシュフローは、20年12月期は本社ビルの売却なども寄与して高い水準を保っていました。

現金を稼ぐ力は高く安定しています。

とはいえ、EPSの減少、トップラインである売上高が伸びない、高い配当性向はいずれも株主メリットが小さくなっています。

海外たばこ事業の拡大こそがJTの業績上向きのきっかけであると思います。

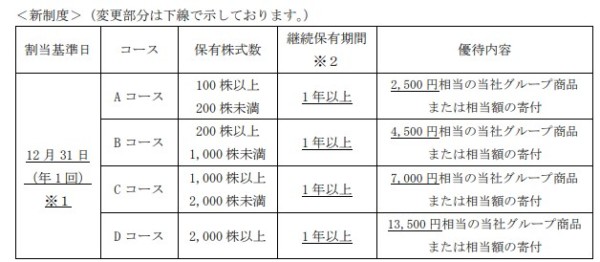

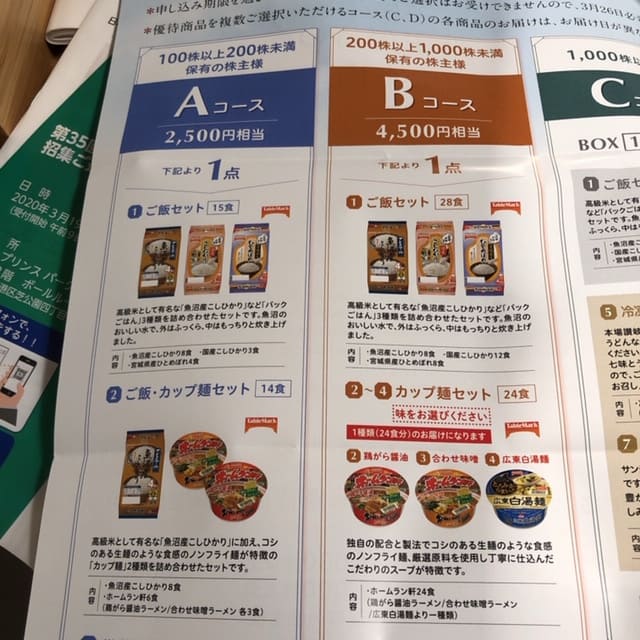

株主優待

JTは株主優待を実施していますので、優待も人気ですね。

ご飯セット15食、ごはん・カップ麺セット14食のどちらかを選ぶことができます。

優待は廃止されなくてよかったね。

せめてもの救いといったところでしょうか。

高配当株・JTは減配へ

まとめておきます。

- JTは上場以来初の減配へ

- 新たな株主還元方針「配当性向75%±5%」を設定へ

- 21年12月期は、配当性向96.1%と高水準

- 今後の減配リスクも高いと考える

- 株主優待は維持

JTの減配は多くの株主にとって衝撃的だったのではないでしょうか。

高配当株投資の難しさを感じます。

高配当よりも、利益成長に伴って配当金を増やす増配株への投資が良いと改めて思いましたが、残っているJT株は今後も保有しておく方針です。

かつてのように、海外M&Aによる成長ができることを株主としては祈るばかり。

コメント