老後に向けて2000万円は必要と話題になり、投資を始めた方も多いかもしれません。

お金はあるには越したことがないので、時間を使ってうまく運用していきたいですね。

老後2000万円というのは、あくまで家計調査の結果から試算されている数字なので、当然ながら、誰にでもあてはまるものではありません。

むしろ、外れている方が多いと思いますが、国民年金受給者であればもっと必要になる可能性がありますし、厚生年金受給者でも生活スタイルによってはもっと必要かもしれません。

将来の生活費は変わるし、今子どもがいる家庭では、老後に子どもの生活費負担は自立を前提として不要であるため、食費も減りますね。

お金はいくら貯めるかというのを目標も大事ですが、収入を持ち続けるというのが最も重要だと思います。

- 長く働く(若い時からの健康作り、仕事の技術など)

- 資産を長く持たせる(積立投資を始めとした資産運用)

この記事では、二番目の資産運用について、考えてみたいと思います。

年金の財政検証について

2019年金の財政検証

5年に1度検証される財政検証が発表されています。

財政検証とは、簡単に言うと「年金って今の水準で大丈夫なの?」という年金の健康診断みたいなものです。

年金では、所得代替率という言葉が使われます。

現役時代の収入のどのくらいを年金でもらえるかを示すものです。

※会社員の夫と専業主婦の組み合わせモデル世帯

今はざっくり現役時代の6割くらいもらえる年金ですが、今回の財政検証では、

50%程度まで下がる

と試算されています。

ケースは6つあるんですが、経済成長率を前提としています。

この6つのケースのうち、経済成長率0.4%(ケースⅢ)の場合で見てみます。

次のように手取り収入が増える場合ですが、

○2024年度 手取り収入 36.7万円(+1.0万円)年金22.1万円 所得代替率60.2%

○2040年度 手取り収入 43.7万円(+8.0万円)年金23.4万円 所得代替率53.6%

○2047年度 手取り収入 47.2万円(+11.5万円)年金24.0万円 所得代替率50.8%

となっていますね。

ちなみに、今と同じ手取り収入35.7万円を基準に考えると、2047年度の所得代替率は67.2%と上昇する形になります。

※会社員の夫と専業主婦の組み合わせモデル世帯

所得代替率の言葉(報道)だけを見て、年金が減る!と思わず、中身を見ておくことが大切かと思います。

こんなに手取り上がるのかな?と疑問ですが。

このほか、オプション試算として、

- 基礎年金の拠出期間延長 20~60歳(40年) ⇒ 20~65歳(45年)

- 在職老齢年金の見直し

- 厚生年金の加入年齢の上限引き上げ 70歳⇒75歳

などが盛り込まれています。

もう年金財政に頼れないのではなく、年金財政が破綻することもありません(年金の仕組みを理解されればわかります。)

年金の仕組みは、日本経済新聞の「年金って?」というサイトが分かりやすいです。1分で見れます。

過度な煽り(年金は破綻する!)に影響されず、しょうもない保険や資産運用チックな話に乗らないようにしましょう。

年金は一生涯もらえ、老後の収入の中心となるものであることは変わりありません(中心だからといって、年金だけで暮らせるというのは違います)。

個人型確定拠出年金を利用しよう

年金に加えて、長く働く、資産を長く持たせるというのは、必須事項となりつつあります。

私と同じようにアラフォー世代であれば、もう先延ばしにする猶予はあまりないように思います。

そんななかで、利用しておきたいのがiDeCo、個人型確定拠出年金です。

iDeCoの拡充が話題となっています。

- 加入可能な期間を60歳から65歳に延長

- 60~70歳となっている受給開始期間の見直し

- 全会社員が加入可能に

- インターネットでの手続きが可能に

なることが検討されています。

iDeCoは、個人型確定拠出年金で、自分で積み立てて年金資産を作る制度です。

iDeCoのメリット

税制優遇がすごいんです。

○掛け金が控除対象

○運用益は非課税

○受け取り時は税制優遇あり

というメリットがあります。

掛け金は、会社員であれば月23,000円、公務員であれば月12,000円など上限がありますが、その掛け金は税控除されます。

私もiDeCoを利用していますが、所得税と住民税が安くなっているので、家計的にもプラスとなっています。

年収別にシミュレーションをしてみると、たとえば、年収600万円で月23,000円・年276,000円であれば、節税額は55,200円にもなります(所得税・住民税)。

| あなたの年収 | 掛け金(年間) ① | 節税額 ② | リターン ②/① |

| 300万円 | 276,000 | 41,400 | 15.0% |

| 400万円 | 276,000 | 41,400 | 15.0% |

| 500万円 | 276,000 | 46,200 | 16.7% |

| 600万円 | 276,000 | 55,200 | 20.0% |

| 700万円 | 276,000 | 82,800 | 30.0% |

| 800万円 | 276,000 | 82,800 | 30.0% |

| 900万円 | 276,000 | 82,800 | 30.0% |

| 1000万円 | 276,000 | 82,800 | 30.0% |

| 1100万円 | 276,000 | 82,800 | 30.0% |

| 1200万円 | 276,000 | 91,080 | 33.0% |

| 1500万円 | 276,000 | 118,680 | 43.0% |

| 2000万円 | 276,000 | 118,680 | 43.0% |

掛け金276,000に対して、55,200円の税金が安くなるのは確実なので、リターンは20%にもなります。

収入がある限り、節税効果があるので、確実なメリットがあります

老後の資産形成に向けて、利用したい制度のひとつです。

iDeCoのデメリット

年金資産なので、60歳まで引き出せないというリスクがあります。

資金ロックリスクはありますが、老後資金は作らなければならないものです。

むしろ、資金ロックリスクをメリットに転換できるワケなので、iDeCoは利用しておくのがリスクヘッジになります。

個人的な考えですが、資金ロック期間が長すぎて、また、積立余力が薄く税控除メリットが小さい20代であれば、iDeCoよりもつみたてNISAのほうがいいでしょう。

iDeCoの制度を知り、老後資金を作っていくためにも、活用したい制度です。

毎年の税控除はなかなかメリットもあり、多いときには住民税を3万円近く払っていましたが、年収減もありますが、ふるさと納税とiDeCoを初めてから月1万円くらいに下がっています。

毎年の税控除で確実にプラスは保証されますし、20年以上の長期投資を続ければ、元本割れリスクも軽減できるので、使わない手はないですね。

積立投資は投資の基本であること

安いときに買って高いときに売ることで売却益を得ることができます。

しかし、なかなかうまくいかないことの方が多いですね。

相場の動きは、ランダムウォーク(千鳥足)とも言われ、自分が思っているような動きにはなりません。

長期で見れば株式市場にはお金が流れ込み、上昇しています。

iDeCoは、こうした積立投資を強制的にできるのでメリットも大きいわけです。

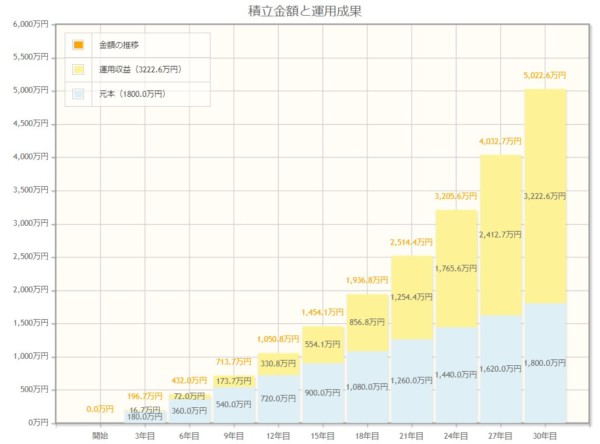

金融庁のシミュレーションツールを使った複利運用の効果です。

黄色の部分が運用益ですが、積立投資によって、どんどん資産が増えるのが複利運用です。

出典:金融庁

複利運用のグラフでは、安定的にお金が増えるように出されますが、100%こうなることはありません。

こんなにうまく増えていかないもの。

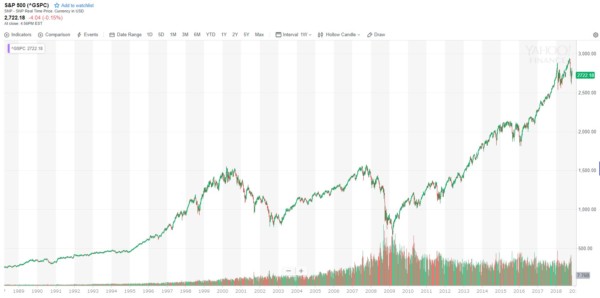

実際のチャートです。

Yahoo!finance S&P500の長期チャート

上げ下げを繰り返しながら、上昇していることがわかります。

この下げたときに、手放さずに積立額を増やすなどをするのがリターンを押し上げるわけですが、一旦下げ相場が始まるといつまでも続く心理になり、恐怖心から売却してしまう人が多いです。

iDeCoであれば、現行制度では60歳まで引き出し不可なので、売却する必要もなく、淡々と積立投資を続けることができる点もメリットですね。

私もiDeCoを利用していますが、普段、運用について意識することはありません。

ただただ毎月積立をしているだけです。

iDeCoのメリットをもう一度確認

iDeCoは、収入がある方であれば、現役時代の掛け金拠出による税控除が毎年あるなど、メリットが大きい制度です。

資金ロックリスクはありますが、逆に、60歳まで引き出して老後資金を貯められないというリスクを打ち消してくれます。

iDeCoのメリットを再確認しておきましょう。

○掛け金が控除対象

○運用益は非課税

○受け取り時は税制優遇あり

今回の財政検証では、

- 所得代替率の減少 61.7%(2019年度)⇒50%程度(2047年度)※ケースによる

が示されています。

会社員の夫と専業主婦の組み合わせモデル世帯での試算であり、共働き世帯が増えているなかでは、数字を鵜呑みにするのはどうかなと思います。

また、モデル世帯でも、19年度の年金月額22万円から47年度には24万円と増加。

年金額は増えるが、現役世代の手取り収入が大きく伸びるため、所得代替率が低下しているという点も考慮しておきましょう。

こんなに手取り増えないんじゃないの・・・って思いますが

年金が破たんすることはないですが、年金の受給開始が遅くなったり、年金額そのものが下がる可能性もあります。

長く働く術を身に付け、資産は長持ちするように、iDeCoなどの制度をうまく活用したいですね。

私もコツコツと積立を続けたいと改めて思いました。

iDeCoを利用するなら、低コストのインデックスファンドが取り揃えられており、受給の選択肢(一括と年金の併用など)が豊富な 楽天証券(iDeCo) とLINE証券がおすすめです。

私は楽天証券を利用しています。

マネックス証券も楽天証券同様に、出口の選択肢が豊富です。

コメント