「年金2000万円」の話題で、投資に興味を持った若い人が多いみたいですね(日経情報)。

将来の資産形成に向けて、少額でもいいので、できるだけ早く積立投資を始め、長く続けることが大切です。

将来の老後を考えて、早くから積立をすることは大事なことです。

一方で、20代とまだ若いのに40年先の老後のことを考えてしまうのは、せっかくの人生もったいない気がします。

iDeCoは節税メリットもあり、魅力的なものですが、60歳まで引き出せないという資金拘束リスクがあります。

20代でiDeCoに入るのは長期投資できるけど、資金拘束期間長すぎてリスキーな気がする。

毎月23000円積立することによって、23000円で得られる貴重な経験を逃してないだろうか。

— ジン@配当金再投資 (@jin_walletplus1) July 22, 2019

20代から積立を始めるのは大いに結構ですが、その方法は税制メリットがある点を重視しぎて、資金拘束デメリットが大きすぎるiDeCoの利用はあまりお勧めしません。

月23000円のiDeCo利用によって、月23000円で得られる貴重な経験を逃していないでしょうか。

20代から始める資産運用の手段の優先順位について考えてみます。

20代から始める積立投資の選択肢でいいものは?

長期で運用するほどに、複利の力が効いてくるので、資産は増えていきます。

積立投資では、インデックス投資でする場合、

- 少額から始められる

- 分散投資がしやすい

- 銘柄選択に時間を取られない

- 評価額の上下を気にしにくい

- iDeCoやつみたてNISAで節税メリットあり

などのメリットがあります。

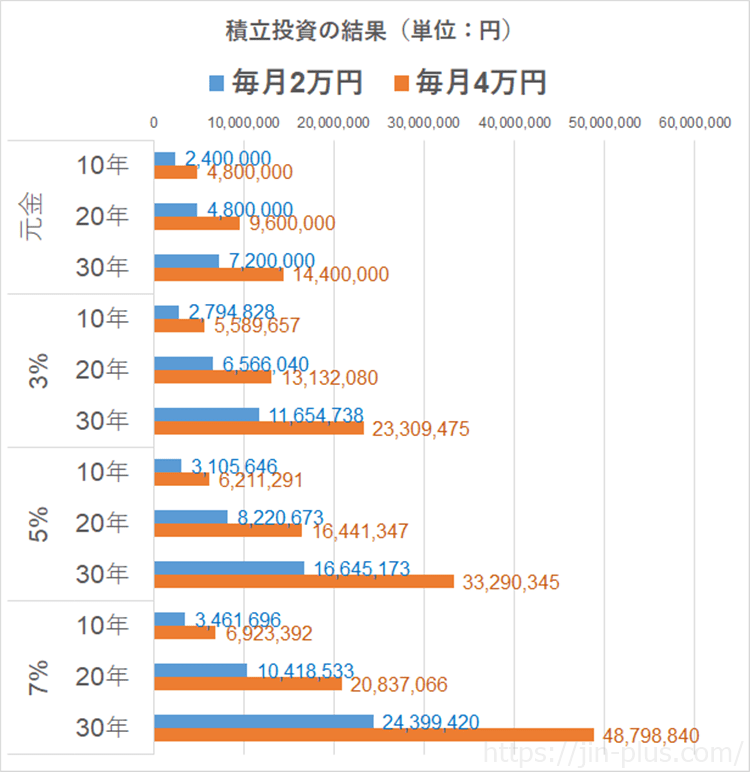

積立投資の運用結果

例えば、毎月2万円を10年続ければ、240万円の元本があります。

これが、3%複利であれば279万円にも増えていきます。

20年と期間を伸ばせば、同じ3%複利で656万円にも増えていきます。

同じ積立金額でも、複利運用は時間軸が長いほどに資産を増やしていくことができるのが分かります。

個人型確定拠出年金(iDeCo)は節税メリットが協力

積立投資で最もリターンを得やすいのが、iDeCoです。

個人型確定拠出年金で、自分で積み立てて年金資産を作る制度です。

税制優遇がすごいんです。

○掛け金が控除対象

○運用益は非課税

○受け取り時は税制優遇あり

というメリットがあります。

掛け金は、会社員であれば月23,000円、公務員であれば月12,000円など上限がありますが、その掛け金は税控除されます。

私もiDeCoを利用していますが、所得税と住民税が安くなっているので、家計的にもプラスとなっています。

年収別にシミュレーションをしてみると、たとえば、年収600万円で月23,000円・年276,000円であれば、節税額は55,200円にもなります(所得税・住民税)。

| あなたの年収 | 掛け金(年間) ① | 節税額 ② | リターン ②/① |

| 300万円 | 276,000 | 41,400 | 15.0% |

| 400万円 | 276,000 | 41,400 | 15.0% |

| 500万円 | 276,000 | 46,200 | 16.7% |

| 600万円 | 276,000 | 55,200 | 20.0% |

| 700万円 | 276,000 | 82,800 | 30.0% |

| 800万円 | 276,000 | 82,800 | 30.0% |

| 900万円 | 276,000 | 82,800 | 30.0% |

| 1000万円 | 276,000 | 82,800 | 30.0% |

| 1100万円 | 276,000 | 82,800 | 30.0% |

| 1200万円 | 276,000 | 91,080 | 33.0% |

| 1500万円 | 276,000 | 118,680 | 43.0% |

| 2000万円 | 276,000 | 118,680 | 43.0% |

掛け金276,000に対して、55,200円の税金が安くなるのは確実なので、リターンは20%にもなります。

収入がある限り、節税効果があるので、確実なメリットがあるわけです。

加えて、運用益に対しては20%の譲渡所得税が非課税となります。

NISAと違って、投資額800万円というような限度額もありません。

iDeCo最強じゃん!

って感じですが、

60歳まで引き出せない資金拘束リスク

があります。

20代でiDeCoを始めた場合、長期の資産運用はできるのですが、

月23,000円(満額の場合)ってかなりの負担ですよね。

老後の心配ばかりしてはいけない

老後にお金がないと確かにしんどいです。私もそうしたくはありません。

一方で、20代のうちから資金拘束リスクを負ってまで、iDeCoを利用するのは疑問もあります。

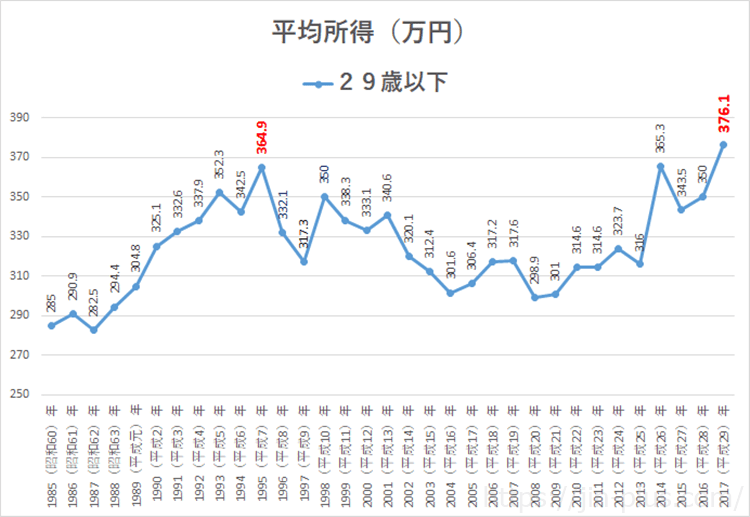

20代の年収は300万円台が多いですね。

H30国民生活基礎調査 20歳代

そのなかから、10%近くの276,000円が拘束されるデメリットは果てしないと思うのです。

月23,000円積立をする代わりに、23,000円で得らえる貴重な経験を逃していませんでしょうか。

私はそう思っちゃいます。

もちろん、余裕のある方はすればいいですが、税優遇メリットだから資金ロックリスクを軽視するのは良くないと思うのです。

こうした資金が拘束されるリスクを負わずに、つみたてNISAをするほうがずっと精神的にも楽だし、デメリットは小さいと思います。

iDeCoの節税メリット、特に掛け金の税控除は大きいものですが、お金の価値は20代と60代では全く違います。

貨幣価値もそうですが、お金を使って得られる感動や経験は20代のほうがずっとありますよね。

マネー誌の勧めを真に受けて、せっせと投信を買うのは本当に賢いお金の使い方なのか。

日本は世界で最も高齢者福祉に手厚い国のひとつなのに、なぜここまで「老後のためにお金を貯めよう」という意識が高いのか。

その背景にある貯蓄市場と消費市場の構造を理解するために必要なのも、マーケット感覚です。

特に若い人は、むやみに貯金ばかりしていては、将来に向けて必要な経験が得られません。

今年100万円分の貯金が増えたと喜んでいる人は、自分はもしかしてこの1年で、100万円分の貴重な経験を逃がしてしまったのではないかと、振り返ってみるべきです。

「老後には何千万円かかる!」と不安を煽る記事を書いている人は、あなたの老後の心配をしてくれているわけではなく、単に貯蓄市場の広報係に過ぎないのです。

引用:ちきりん「マーケット感覚を身に付けよう」

20代から始める資産運用ならiDeCoではなくNISA

iDeCoは40歳くらいから考えれば、60歳まで20年間の運用期間がありますので、十分です。

20代より年収も上がっていますし、掛け金の税控除メリットも大きくなります。

20代からiDeCoを始めると30年以上の資金拘束リスクが大きく感じます。

「年間276,000円(月23,000円の場合)」から年間節税額分は翌年には回収できていることになりますが、残りの金額は60歳まで引き出すことができません。

そのお金で、20代だからこそ経験できること、旅行に行ったりなど、貴重な経験を放棄してしまうことになれば、老後にお金が貯まったとしてもそれはちょっと違うように思います。

また、生活スタイルが変わりやすい20代・30代のときに、資金を拘束させ、流動性を放棄するのはデメリットの部分も多いのです。

若い内からiDeCoはやった方が良いと言う人もいるが、若くて年収が低いとそもそも累進課税の制度上、節税メリットも弱くなる。

簡易計算で20歳独身で年収300万、掛金 月5,000円だと年間9,100円(月 約750円)の節税のみ。

後は資金ロックをどう考えるか次第だが、若い人はつみたてNISAが優先だと思う pic.twitter.com/mjUk3a0oMr

— 小林亮平 / 資産形成ブログ (@ryoheifree) July 24, 2019

例えば、老後の資金はライフイベントとしてやってくる最後の支出、例えば、教育費の手当を終えた後でという考え方です

iDeCoは、家計の状況変化に対応する能力が弱いのです

今は平気でも、可能性として、将来、投資に対する耐性が低くなり、離脱すべき状況も起こりえますよね?

— 菫(Sumile) (@sumile_nonisaku) July 24, 2019

iDeCoシミュレーション

●20歳から

●年収300万

●年間276000円

●企業年金なし

●利回り5%20歳からiDeCoだけでいいから積み立てとけば勝ち組に見えた

40年間で節税480万

※ずっと年収300万ではないので本当はもっと多い考え方だけど、iDeCoしとけば後は目先のお金の事を考えるだけでいいかな pic.twitter.com/KribMKC56A

— かずたく@貯金箱 (@salary_chokin) July 24, 2019

色々な意見がありますが、あなた自身で考え、答えを出すのが大事です。

20代、30代は結婚や家族が増えるなども想定され、お金のかかる時期でもあります。簡単に掛け金を小さくしたりできないのがiDeCoです(最低月5000円まで下げれます)。

iDeCoは優れた制度でアラフォーの私は利用していますが、20代から始めるなら、余裕がある方をのぞいて、「NISA」か「つみたてNISA」を利用しましょう。

余裕がある方は、iDeCoと併用するのが一番ですよ。

iDeCoがいいのか、つみたてNISAがいいのか、ゼロか100かの話ではありません。

どちらも良い制度なので、それぞれの特徴を把握して使うのがいいですね。

iDeCoは最低掛け金5000円からでもできるので、自分の資金対応力に応じて、柔軟に考えてみてください。

過信してはいけませんが、少額でも長期で運用していける資産運用を早く始めることは良いことですね。

まずは、資産運用を始めてみることが大切です。経験が将来の肥やしとなります。

ではでは。

文中に引用した本はこちらです。

iDeCoを始めるなら、楽天証券がおすすめです。

楽天証券(iDeCo)に今すぐ資料請求をしてみる

コメント