住居費をどう考えるかは、それぞれです。

マイホーム(持ち家)がいいと思う方もいれば、賃貸がいいと思う方もあります。

相続や地域など複雑に絡むので、一概にどちらかがいいというわけではありません。

「一生賃貸」がいい!と思っていた私ですが、マンションを購入することになりました。

賃貸の自由度は、マイホームではなかなか難しいです。

一方、自由度の高い『賃貸住まい』は、相応のリスクを負っているとも考えられます。

「一生賃貸」のリスク

一生賃貸のリスクで最も大きいのは、「老後の住居費」だと考えています。

そして、若いときの不幸にして大黒柱を失ったときの「保障」です。

マイホームの場合、住宅ローンを完済すれば、固定資産税や修繕費などで固定費がグンと減ります。一方、賃貸は「家賃」を払い続ける必要がありますね。

マイホームを購入する際には、住宅ローンを組むことが大半です。

その住宅ローンには、団体信用生命保険に加入するため、”大黒柱にもしも”の場合があると、住宅ローンの残債は『ゼロ』になるわけです。

賃貸にはこのような保障はないので、多額の生命保険に加入しておく必要が出てきます(※必要保障額によっては、こっちのほうが有利かもしれませんが)。

一生賃貸でいいと思っていた

私も、若いときには『一生賃貸』でいいと考えていました。

マイホームのデメリットである、

- 購入手数料の高さ

- 隣人・災害リスクがあった場合の大きさ

- 一生住むとは限らない

特に、隣人・災害リスクは大きなものです。

また、家賃手当もあるので、家賃コストの低いと考えていたのです。

年金収入で家賃が払えるか

年金生活になるリタイア後も家賃の支払いが続くことになります。

また、生活費が苦しいから転居するという場合にも、次の物件は高齢者は借りにくいのが現状です(何より引っ越ししたいという気持ちがおきにくい)。

安い賃料の物件に引っ越しすればいいというのは言うのは簡単ですが、物件の選択肢は減りますし、環境を変えたくない気持ちは若いときよりずっと強くなっているでしょう。

そういう方々に多く会ってきました。

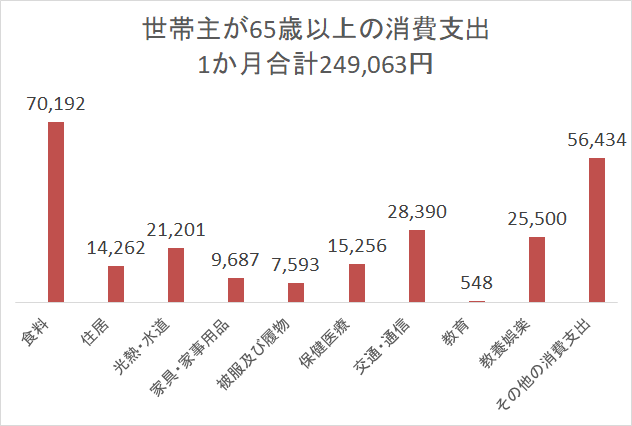

総務省が発表している家計調査(平成28年)では、世帯主が65歳以上の世帯の生活費は、1か月約25万円です。

総務省 家計調査(H28)より作成

住居費はわずか1万4,000円ほどですので、家賃ではないのが推測されます。

マンションを購入する前は、2DKで約10万円ほどの家賃でした。

家族が増えれば、3LDKに住もうとすると私の周りでは15万円ほどの家賃を払う必要があります。

住宅ローンは月7万円ほどで、管理費や修繕積立金、固定資産税を含めても月10万円ほどですので、家賃で払うよりは割安です。

老後に3LDKは不要としても、2DKでは不便なので、2LDKくらいに住むことになるでしょう。

すると家賃は10万円以上払い続ける必要があります。

年金収入で10万円も払い続けるのは到底無理だと考えたのです。

もっと田舎に住めばという意見は不要です。都市部のほうが生活利便性が高く、高齢者にとっても便利ですから。それに、見ず知らずの土地に住むのはかなりハードルが高いのです。

マイホームのメリット

マイホームのメリットは、資産価値のある物件を購入することを前提として、

- 住宅ローン完済後の住居費圧縮ができる

- 「売る」「貸す」の選択肢を取れる(物件による)

- 団信保障が使える

- 耐震性が高い

などでしょうか。

物件選定、適正な住宅ローン借入額にしておくなどが必要ですが。

住宅ローン完済後の住居費を圧縮できるのは、想像以上に大きなメリットであると考えます。

40代くらいまでが使える住宅ローン

20代から40代前半くらいまでは、住宅ローンを使える期間です。

借入金額などにも当然よりますが、高齢者になって住宅ローンを借りるという選択肢は、若いときに比べて狭き門となるわけです。

そして、日銀緩和による超低金利が実現されている現状は、かなり借り手有利と言える環境です。

すこーし金利は上がってきつつあります。

こうした住宅ローンを使えるのも、年齢の若さというメリットと言えます(借り過ぎはもちろん超デメリットです!!)。

「一生賃貸」は相応の資産形成をめざそう

住む地域によっては、2LDKや3LDKで家賃5万円以下という地域もありますので、一生賃貸のメリットも出てきます。

年金収入で払える家賃で、夫婦が住める広さがあるからです。

そうでなければ、相応の資産形成は必要になってきます。

住宅ローンの元本部分は、強制貯金をしているのと同じですからね。完済すれば、住居費は一気に小さくなるわけです。

20代後半、遅くとも30代前半くらいまでには、将来の「住居費」をどうするかを真剣に考えるべきです。

私は頭ごなしに「賃貸が絶対いい!」と思っていたので、検討すらしなかったことは大いに反省しています。

マイホームは「売る」こともできるので、買い替えによって、居住期間の住居費を賃貸以上に圧縮することも可能ですから。

「一生賃貸」と考えている場合は、住宅ローンを借りる場合の元本相当+αの高い貯金をしていきましょう。

「持ち家がいいか、賃貸がいいか」は永遠のテーマですが、正解はありません。

どちらの選択肢も正解です。

年金収入(+資産取崩し)で家賃を払えるか?は考えておきたいことです。

関連記事をどうぞ。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

ではでは。

コメント