30代で貯金1000万円を作っている人はどのくらいいるでしょうか。

1,000万円は大きなお金です。

単身世帯の4割の方が、金融資産ゼロ(金融広報中央委員会、2017年)というように、お金を貯めるのが難しくなっているようにも思います。

単身世帯の金融資産(中央値)はわずか32万円という統計もあります。

また、高い年収であっても、金融資産を保有していない世帯も一定いることを見ると、家計管理、資産形成に取り組むことで達成できる数字とも言えます。

普通の主婦が、目標を立てて実行した結果、1,000万円を貯めることができた話はとても参考になります。

参考 貯金1,000万円を貯めるにはどうすればいい?普通の主婦の家計が参考に

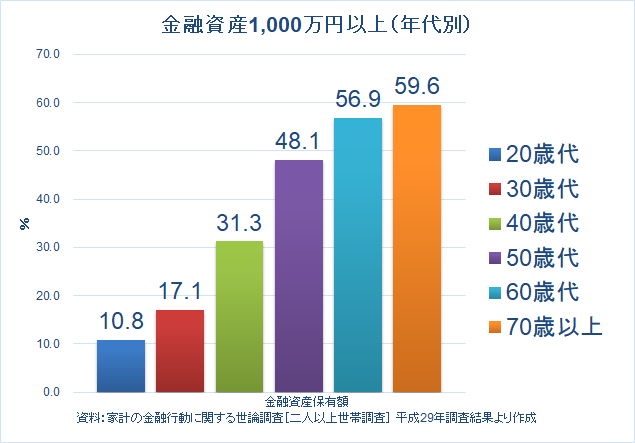

30代は約5世帯に1世帯は1,000万円を保有

金融広報中央委員会の調査によると、年代別で金融資産の状況を見てみると、30代は17.1%が1,000万円以上を保有しています。

30代も幅が広いですが、30歳で達成となると大卒であれば、最短8年での達成です。

貯金ゼロからのスタートでも、年間125万円を貯めることができれば、1,000万円到達です。

民間給与実態調査(国税庁)によると、20代の平均年収は346万円なので、3割以上を貯金に回す必要があります。ぶっちゃけ無理でしょう。

やはり、30歳で貯金1,000万円というのは高いハードルとも言えます。

世帯なので、結婚によるダブルインカムで貯金を増やしやすい環境になれば、加速します。

我が家も、単身のときよりも、結婚後ダブルインカムノーキッズのときが最も貯めることができました。

収入源を増やしていくことで、貯金のペースを上げていくことができますね。

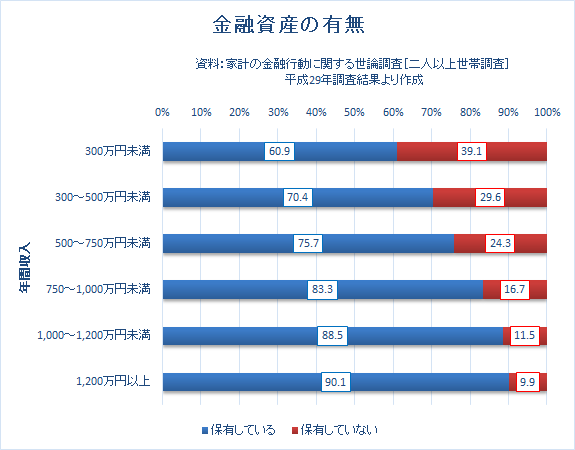

年収1,200万円以上でも1割は金融資産なし

信じられないような話ですが、年収1,200万円以上の高所得者でも、1割程度は金融資産を保有していない世帯があります。

年収が高いと、住居費や教育費にお金を掛け過ぎてしまう家庭もあるのでしょう。

やはり年収が高くても、財布のヒモが緩みっぱなしであれば、貯金をしていくことは難しいのです。

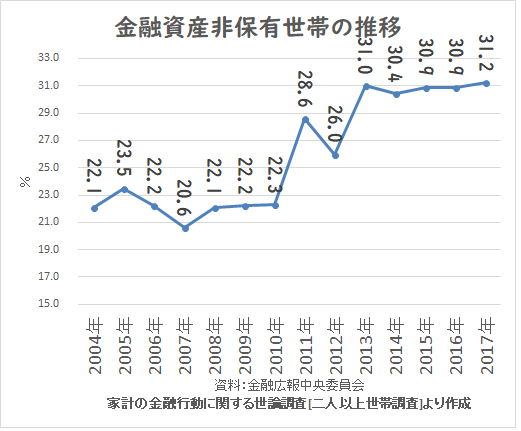

約10年間で、金融資産を保有していない世帯は10ポイント近く上昇し、約3世帯に1世帯が金融資産保有ゼロという状態です。

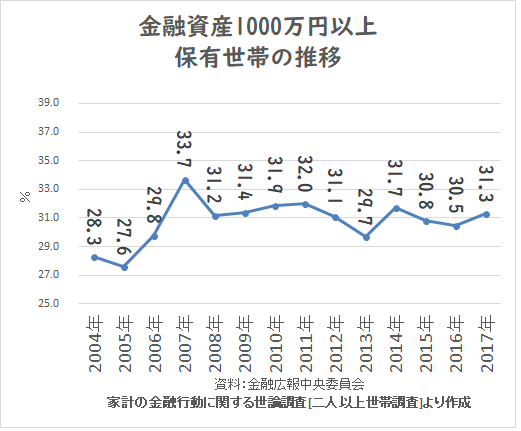

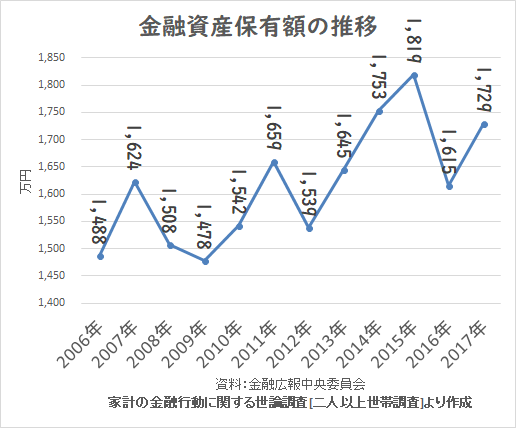

一方で、金融資産を1,000万円以上保有している世帯も3割程度います。

金融資産を保有している世帯の保有額推移を見てみると、1,000万円オーバーですね。

2012年以降は、アベノミクス相場による株高もあるので、上昇していますね。

1,000万円を貯めるためにすべきこと

支出を適度に減らす

過度な支出を減らすことは、ストレスの増幅とのちのちのリバウンドとして返ってくるので、無理のない節約が大事です。

理想なのは、何も気にせずに、考えもせずに節約できることです。

代表的なのは、固定費の削減ですね。

固定費は、毎月定額が出て行くお金なので、一度削減すれば、その効果は絶大です。

代表的なのは、住宅ローンや家賃、保険、スマホ代などの通信料です。

住宅ローンや家賃の目安は、高くても手取り月収の25%以内に抑えることが大事です。

これ以上になると、家計に占める住居費の割合が高すぎて、貯金余力を蝕んでしまいます。

もちろん、年収が高くなればなるほど、この月収25%以内というのはあてはまらなくなりますが、平均年収付近であれば守りたいラインです。

すでに住宅ローンを借りている方であれば、住宅ローンの見直しはモゲチェック・プラザを利用すれば、借り換えメリットを確認することができます。

貯金1000万円を作るには複利の力も利用しよう

貯金1000万円を貯めるのに、どのくらいの時間を要するでしょうか。

8年で貯めようとすると、年間125万円必要です。

貯金は息の長い戦いです。

すぐに貯まるものではありません。

現在の貯金残高を差し引いて、いくら貯まるかを見据え、いつまでに貯められるかをグラフにしておきましょう。

これを定期的に見返すことで、メキメキとやる気を引き出すことができます。

短期間で貯めたい場合は、元本割れの心配のない現金で貯めるのが安心です。

ただ、余裕資金を1000万円に育てようという場合には、複利の力を活用するのが最も効率的です。

今の銀行預金は雀の涙。

インフレに負けています。

物価上昇率は1%程度ですので、現金の価値は預金金利が物価上昇率を上回らない限り、下がっています。

感じにくいですけどね。

積立投資でコツコツ資産を増やす

投資をしている方に多いのが積立投資です。

我が家も実践しているのが、積立投資を実践しています。

積立投資は投資信託での運用と配当金再投資という2本立て。

○毎月3万円でも効果がでる積立投資。インデックスファンド主流のなか私はアクティブファンド中心

○配当利回り3%の会社に投資続けるとどうなるか。やはり投資は連続増配を好む

前者はSBI証券や楽天証券などで100円からでも積立投資ができることと、最初に積立投資金額を設定すれば、あとは自動で積立できるので、管理の手間はほぼゼロです。

配当金再投資は、例えば、NTTドコモのように個別銘柄に投資をします。

年2回の配当金がもらえるので、それを原資に加えて、買い増しして行く方法です。

ネックは、ドコモであれば約30万円の投資資金が必要なことです。

投資資金が乏しい場合は、投資信託による積立投資が最適ですね。

少額から始められることや、資産(株式、不動産、国内外)や時間(投資時期)の分散をしやすいのも魅力的です。

資産1000万円は誰でも達成できる

資産1000万円を貯めると決めてしまえば、誰でも達成できます。

いつまでに貯めようと思うのか。

なぜ貯めようと思うのか。

それを具体的に考えていけば、いまできることが明確になってきますね。

私は適度な支出抑制(特に固定費!)と積立貯金、積立投資を愚直に続けることが最適解だと思っていますが、あなたに合った方法を試して、続けて見てください。

年代を問わなければ、約3割の方が1000万円を貯められているわけですからね。

続けることが大事だと感じます。

ではでは。

コメント