「人生100年時代」という言葉は、聞いたことがあるのではないでしょうか。

新聞でもたまに報道されていますね。

まだ30代なので、100年という言葉を聞いてもやや遠い感じもあり、実感が湧きにくいです。

厚生労働省が「人生100年時代構想会議」における金融審議会で、報告書案「高齢社会における資産形成・管理」として、示されています。

朝日新聞で要約が読めます。

現役時代には、「少額からでも資産形成の行動を起こす時期」として位置付けられていますが、資産運用をしている方はごく少数。

人生100年時代に向けて、私たちが頼りにできるのは「時間を味方につけた方法」を取り入れることです。それもなるべく早く。

(現実)家計の収支は毎月5万円の赤字

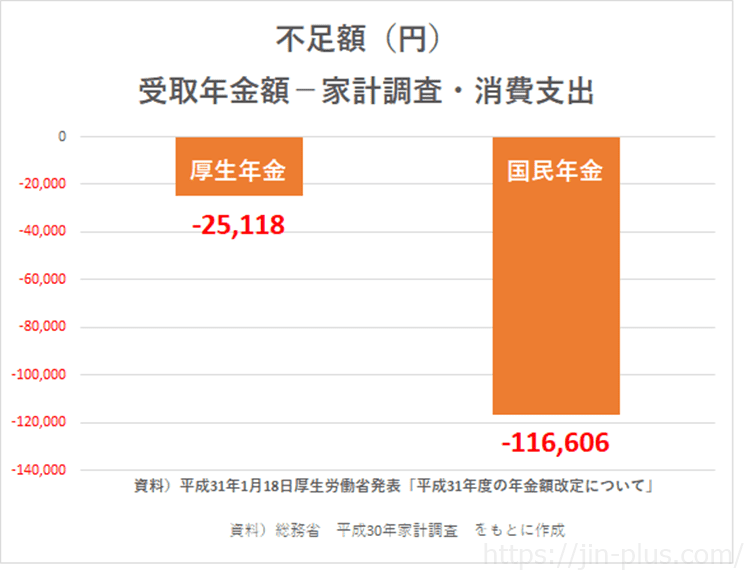

報告書案では、家計収支は平均で月約5万円の赤字。

貯蓄を取り崩しながら20~30年生きるとすれば、1300~2000万円が必要というわけです。

高齢者の収入源は年金ですので、年金ベースにプラスアルファをどれだけオンできるかにかかっていますね。

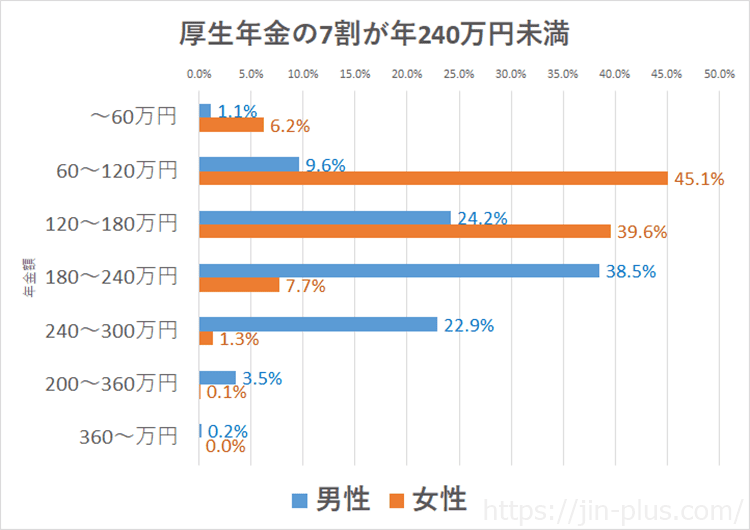

厚生年金受給者の7割が年240万円未満というのが現状ですから、月に20万円もあれば多いほう。

出典:厚生労働省 2016年事業年報 厚生年金の平均額(基礎年金を含む)

圧倒的に年金収入だけでは、不足していくのは明らかです。

もちろん、年金は一生涯もらえるものですから、きちんと保険料を納めておくのは大切です。

こうした統計は、統計なので、あなたにはあてはまらないかもしれません。

もしくは、もっと大変かもしれません。

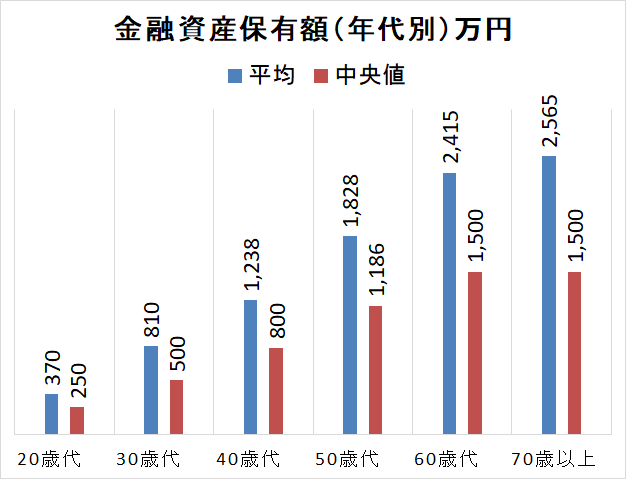

家計の金融行動に関する世論調査[二人以上世帯調査]による、金融資産保有額の調査では、60歳の金融資産は1,500万円(中央値)です。

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

平均値は、多く持っている方が平均値を引き上げるので、中央値で見るほうが実態に近い数字であると言えます。

将来の不安を小さくする具体的なステップ

お金の不安は、多分どこまで行っても尽きないと思います。

それでも、少しでも不安を和らげ、具体的な行動を起こすためのステップを考えてみました。

- ライフプラン表を作成し、将来の収支を可視化する

- 将来もらえる年金額の把握

- 不足額を把握する

- 現状を把握する

- 具体的な方法を検討し、すぐに行動する

ライフプラン表の作成は、将来の収支(正確でなくてもよい)をざっくり把握するためのもので、数字を可視化できるので、将来を想像しやすくなります。

また、将来もらえる年金額の把握もざっくりとでもいいので知っておくことが大切です。

一生涯もらえるので、最強の収入源となってくれます。

基礎年金①・・・(60歳-20歳)×19,500円

厚生年金②・・・(退職予定年齢-就職年齢)×退職までの平均年収×0.005481

①と②の合計がもらえる年金額です。

簡単に作れるライフプラン表のExcelツールを作っていますので、参考にしてみてください。

簡易の年金試算もできます。

この2つの試算をすることで、将来の不足額を把握できるはずです。

60歳時点で、1000万円の貯金ができそうであれば、1000万円程度は不足額と言えますね。

少額でも資産形成の行動を起こす

「少額からでも資産形成の行動を起こす時期」

冒頭に書いた、国の報告書の言葉ですが、資産形成を始めるには、早く始めるのがいいですね。

国のメッセージは、年金を当てにしないで、自分たちで自助努力をせよというものではありません。

年金は出ます。

ただ、年金だけで生活できるのは難しいので、自助努力も必要と言っているのです。

月1万円の積立運用でも、20年も続けていけば、240万円が410万円にも増えています。

楽天証券のシミュレーションツールを利用

複利運用を長く続けていくことが大切ですね。

お金の不安は尽きません。

投資をすれば、元本割れすることもあるので、お金が減る不安もあります。

けれど、我が家は20年先を見据えて、短期の相場を無視して、淡々と配当金を目的とした投資と積立投資(セゾン投信、ひふみ投信

)を続けています。

お金が減っているときは不安です。

しかし、将来、子どもたちが巣立ち、夫婦で再び歩むときに、お金の不安を持ち続けるのもっと強烈な不安だと思う。

そうならないためにも、「時間」を味方につけた資産運用をしておくことは、唯一の解でないにしろ、解の一つであることは間違いないと言えます。

できることからコツコツと。

資産運用でお金が増えるのは息の長い話。時間がかかりますが、直前になって慌てても、お金は急には増えません。

リスクを減らしながら増やすには、長期・分散・積立投資が王道です。

ではでは。

配当金という不労所得を得るための投資をしています。

年金財政は、比較的安定しているという記事です。

コメント