国内の高配当株では最強と思い、昨年のこの時期からコツコツと投資をしている日本たばこ産業(JT、2914)。

もう何度も決算資料を見ているので、頭にこびりついていますね。

そのJTが2018年12月期決算を発表しています。

気になる2019年期の配当金は、

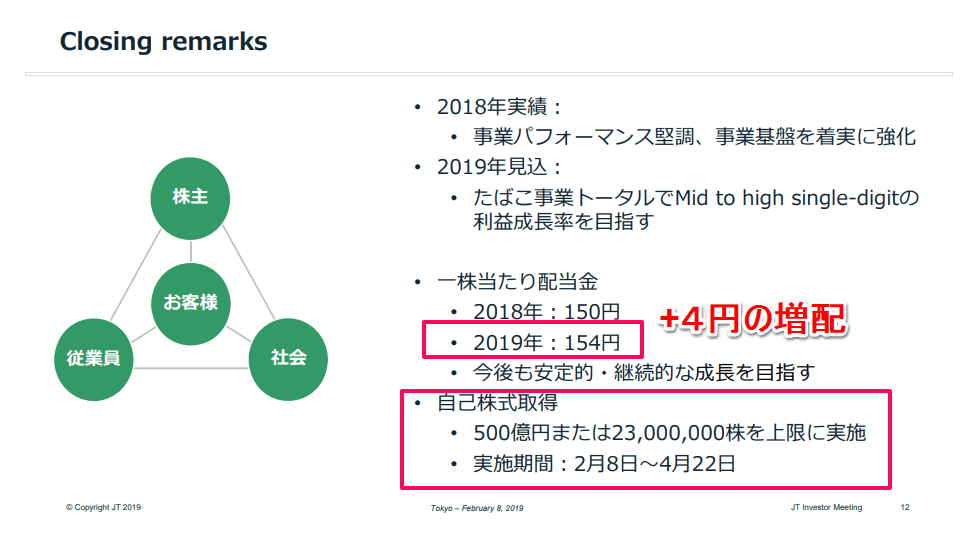

154円(+4円、2.7%)

と16期連続の増配を予定しています。

2018年期は予定通り1株150円となりました。

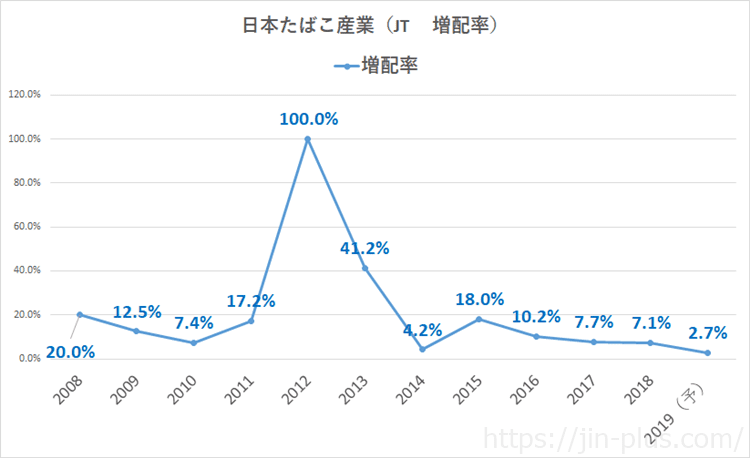

増配率ががくんと低下しており、また、2019年期も減益予想と4期連続の減益見通しとなっています。

16期連続の増配へ!増配率は大幅ダウン

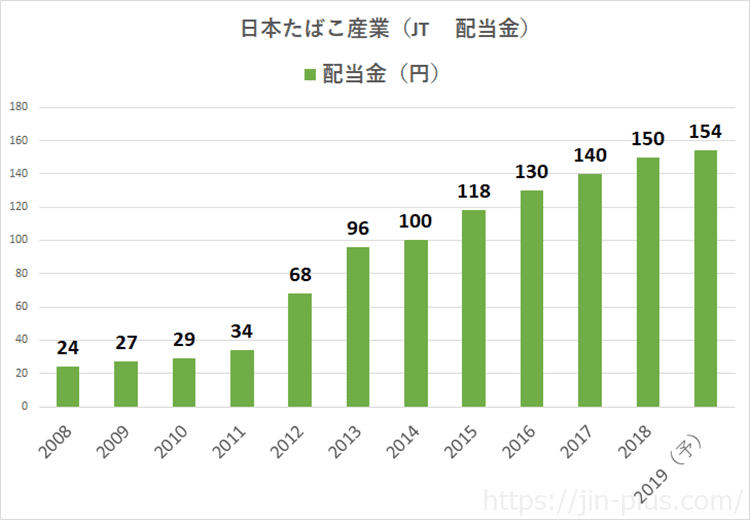

1株154円、2019年2月7日終値の配当利回りは5.65%と国内屈指の高配当株です。

株主還元に力を入れ始めてから急激に配当金を増やしています。

私が最初に購入したのは2009年(そのあと売却)でしたが、持ち続けていれば・・・と後悔の念があります。

配当金は2009年から約7倍に増えていますね。

2018年の決算

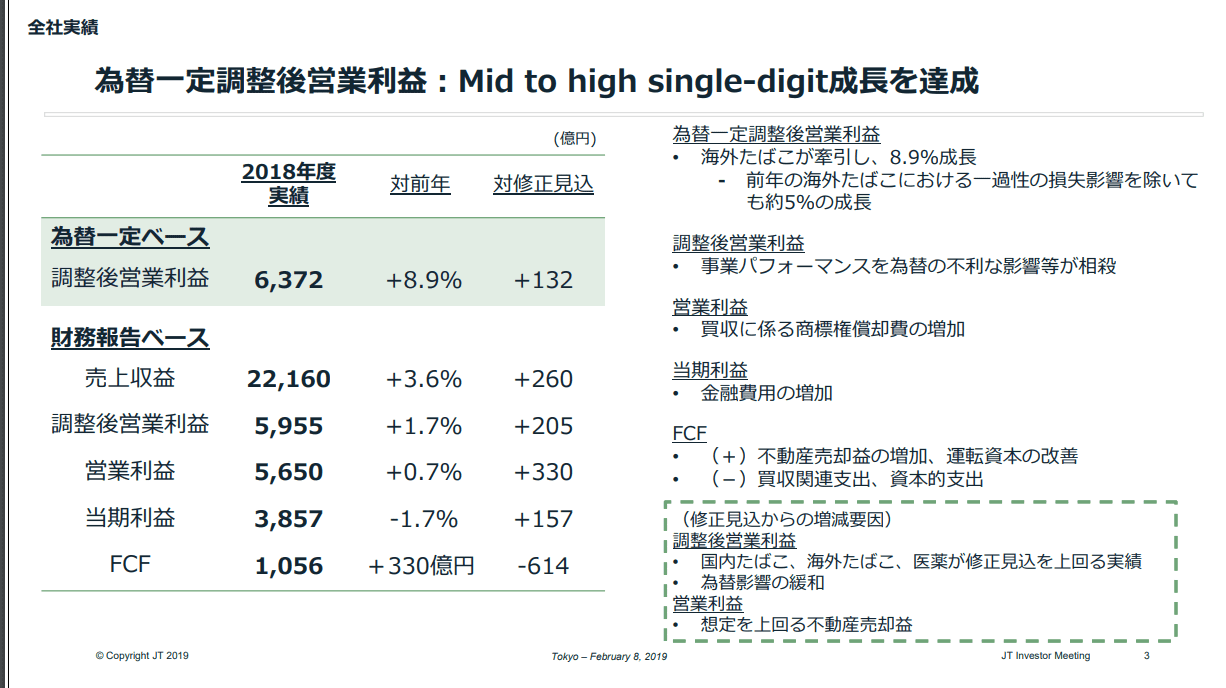

2018年の業績は、純利益は前年比▲1.7%の3,857億円という結果でした。

EPSは、215.3円(前期219.1円)と減少しています。

資料)日本たばこ産業 JT 2018年決算説明資料 業績

JTは、グローバル企業です。国内たばこ事業より海外のたばこ事業のほうが収益が大きくなっています。

このため、為替の影響を受けます。

為替の影響を受けないとした場合の営業利益は、6,372億円(対前年+8.9%)と高い収益をあげることができています。

フリーキャッシュフローも1,056億円と潤沢に現金を稼ぐ力を有していますね。

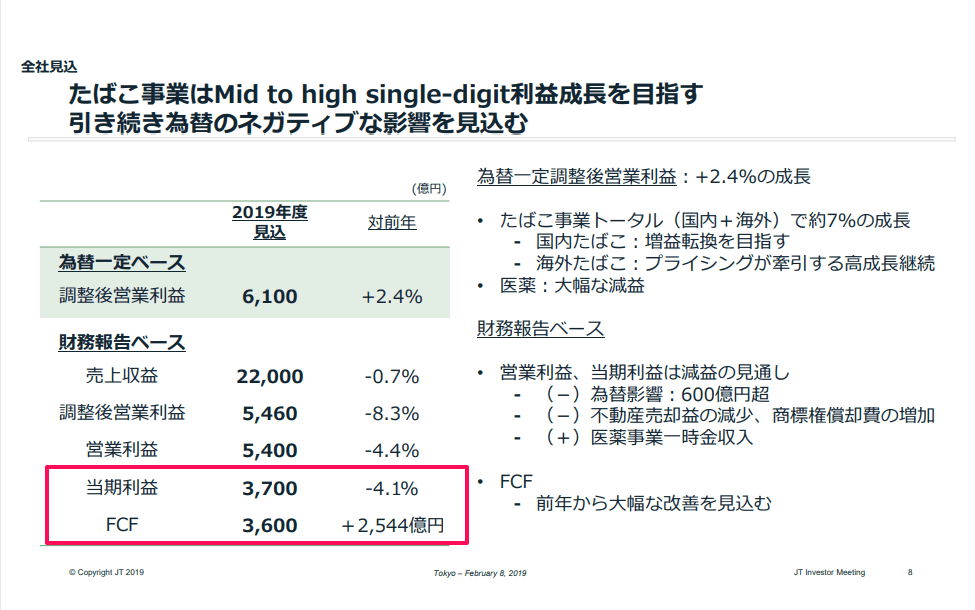

2019年の通期予想

たばこ事業は国内+海外で約7%の成長を予定していますが、医薬品の大幅減益などもあり、売上は▲0.7%予想。

純利益についても、3,700億円(▲4.1%)の予想です。

資料)日本たばこ産業 JT 2018年決算説明資料

為替一定ベースの調整後営業利益は、6,100億円(+2.4%)と増加を見込んでおり、フリーキャッシュフローは3,600億円と大幅増加。

良くも悪くも安定した収益を誇っています。

JTの主力商品は言わずもがな紙巻きたばこですが、この8割を海外で販売しているグローバル企業です。

日本市場ではトップシェアであり、たばこ市場3位のロシアでもトップシェアを維持しています。

2019年の配当予想

JTは米国や中国を除き、世界中でたばこを売っていますので為替の影響を受けます。

ロシアルーブルが対ドルで大きく下げ、為替影響を加味した利益は為替の影響を大きく受けます。

JTは2016年12月期から為替影響を除いた利益を公表しており、配当の判断にはこの為替を除く利益が真の実力値として配当政策の指標にしています。

JTが今の配当政策を始めたのは16年12月期だ。ロシアルーブルが対ドルで大きく下げ、ロシア・東欧地域が販売数量の約3割を占めるJTへの影響は大きかった。

その後もエチオピアやインドネシア、フィリピンで現地メーカーを買収するなど新興国で事業を広げたが、円換算した決算上の利益はどうしても為替変動に左右される。そこで実力値を測る指標として、為替影響を除いた利益を配当の判断に使う方針に転換した。

引用:日本経済新聞 2019年2月7日

ただ、インでネシアやフィリピンのたばこ会社を買収するなど、新興国の影響が大きくなっています。

このため、為替影響を加味した利益に基づいて、配当金を決める新たな配当政策を打ち出しています。

また、同社の株主還元については、

株主還元方針については、強固な財務基盤を維持しつつ、中長期の利益成長に応じた株主還元

の向上を図ることとしております。具体的には、以下の3点です。

・1株当たり配当金の安定的・継続的な成長を目指す

・自己株式の取得は、事業環境や財務状況の中期的な見通し等を踏まえて実施の是非について検討

・なお、引き続きグローバルFMCGの還元動向をモニタリング引用:JT 2018年決算短信

減益であるにもかかわらず、増配という配当方策を打ち出し、増配年数は16期連続となります。

資料)日本たばこ産業 JT 2018年決算説明資料 株主還元

また、4年ぶりとなる500億円の自社株買いも打ち出してくれています。

これはサプライズ?だったかも。配当のほうがうれしいですが。

JTの増配率

配当金を増やしてくれますが、増配率は+2.7%と急減しました。

減配しないだけましか・・・。

JT 増配率 2019年

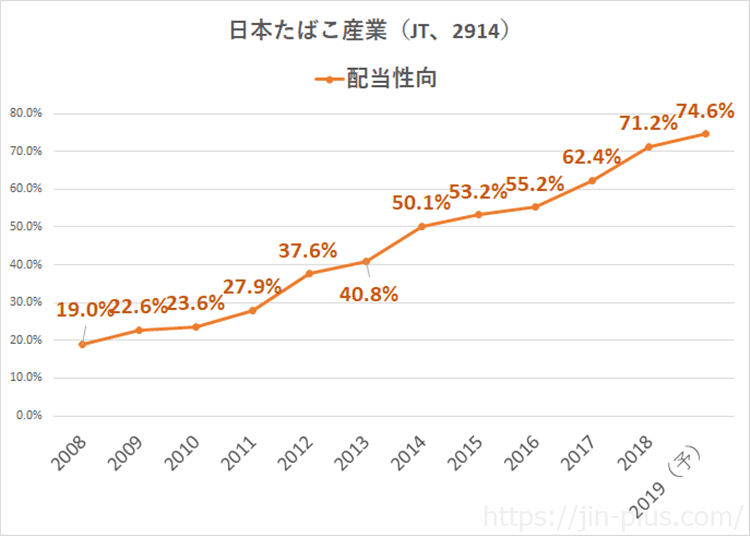

JTの配当性向

1株利益に対する配当金の割合を見る配当性向は、70%を超えています。

JT 配当性向 2019年

世界第3位のたばこメーカーであるJTは、世界のたばこメーカーと比較して配当は物足りないものがありましたが、配当金を積極的に増やしており、遜色なくなっています。

株主としては、米国との税制面や(現地課税10%がある)、為替の影響(BTIは現地課税はないものの為替リスクがある)を踏まえ、JTに有利性があると考えています。

MOもBTIも保有し続けますが。

高くなっている配当性向を踏まえると、増配余地が薄れているのは確か。

今後は収益を底上げしていかないと、増配ストップもちらついてきます。

世界のたばこメーカーの配当性向も同様に高いため、収益を伸ばしていかないといずたこ足配当になってしまいます。

国内では10年前から喫煙人口は30%も下落しており、今後も喫煙人口が増えることはないでしょう。

世界で見ると、先進国は喫煙人口は減少傾向ですが、アフリカなどは増加傾向にあり、世界全体で見ると喫煙人口はむしろ増加傾向です。

慣性のある商品ですので、これまで、習値上げによって収益を確保してきましたが、今後も同様に値上げによる収益維持、増加してくれるでしょうか。

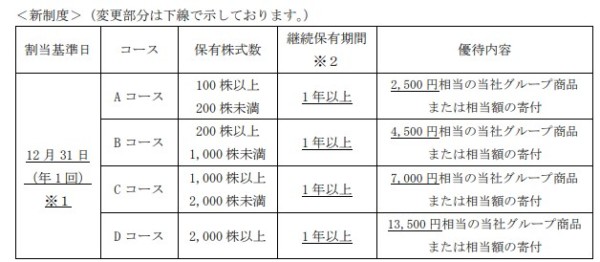

JTの株主優待

100株以上で株主優待をもらうことができます。

私はお水をもらったり、食品をもらって防災用に置いています。

JTはホールド方針

JTの株価チャート

かぶたん JT 日足チャート

たばこ株は永久保有するつもりでしっかりとグリップして、高い配当金を享受し、投資資金を増やしながら、銘柄分散を図っていく方針です。

JTは、6月末の権利確定日までに予定通り100株を買い増しします。

JTは年100株~200株を毎年購入し、株数増加による配当金増大をめざします。

以上、日本たばこ産業(JT、2914)の2018年決算の速報でした。

増配してくれてよかったです。

ではでは。

コメント