ワークマンが話題ですね。

ワークマンプラスも好調のようです。

少しだけワークマン株を保有しているんですが、ほかのアパレルメーカーの会社に興味を持っています。

そこで、上場会社はたくさんありますが、

- ワークマン(7564)

- ゴールドウィン(8111)

- ファーストリテイリング(9983)

- しまむら(8227)

- ユナイテッドアローズ(7606)

の5社を比較してみました。

稼ぐ力が増え続けている会社は、やはり株価も好調ですね。

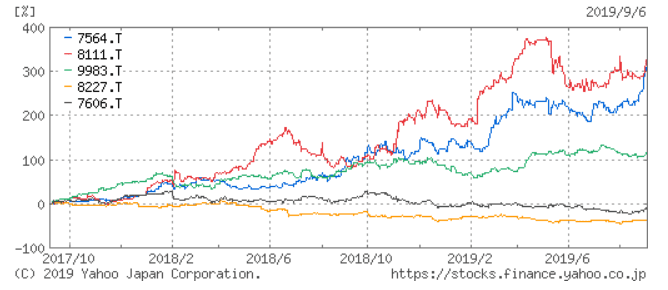

アパレルメーカー5社の株価比較

Yahoo!ファイナンスを利用して、5社の株価(2年チャート)を比較してみました。

アパレル5社 Yahoo!ファイナンス 2019年9月6日終値

銘柄は次のようになっています。

7564 青色 ワークマン

8111 赤色 ゴールドウィン

9983 緑色 ファーストリテイリング

8227 黄色 しまむら

7606 黒色 ユナイテッドアローズ

ワークマンとゴールドウィンの株価が堅調ですね。

一方、しまむらやユナイテッドアローズは、パッとしません。

しまむらは一人負けのような状態です。

では、業績を見てみましょう。

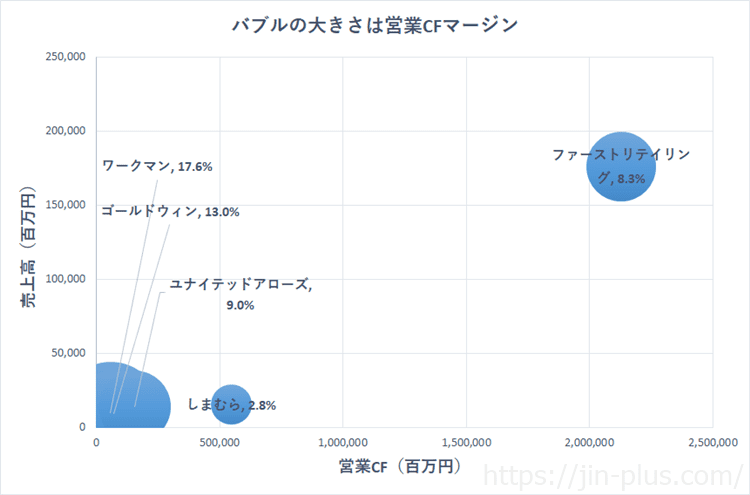

アパレル5社の業績

それぞれ営業利益率、営業キャッシュフローマージンを比較してみました。

営業キャッシュフローマージンで見ると、ワークマンが最も高いですね。

営業利益率は、高いほどの収益力が高く、また、営業キャッシュフローマージンは現金を稼ぐ力の高さを見ることができます。

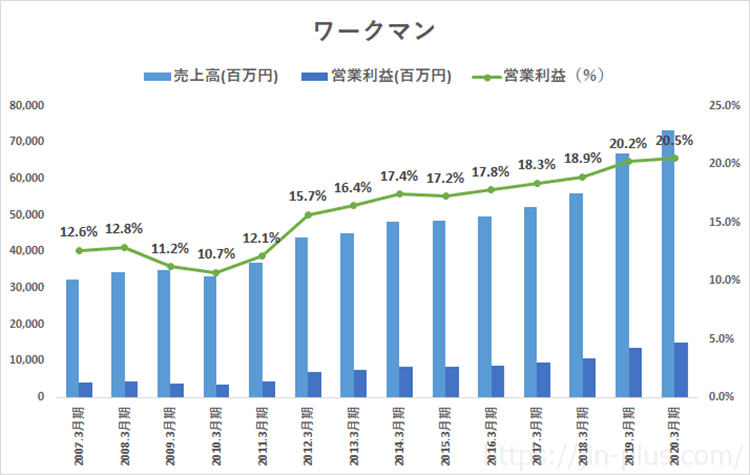

ワークマン(7564)

ワークマンは、作業用品専門チェーン、業界最大手。

フランチャイズシステムにより職人向作業服・ユニフォーム・安全靴・作業関連用品販売の専門店「ワークマン」を全国店舗展開しています。

カインズホームなどを運営するベイシアグループの中核企業です。

まずは、営業利益率の推移です。

超高収益企業

ですね。

株価が高いというのを感じていたので、あまり見てこなかったのですが、これほどまでに収益力が高いとは。

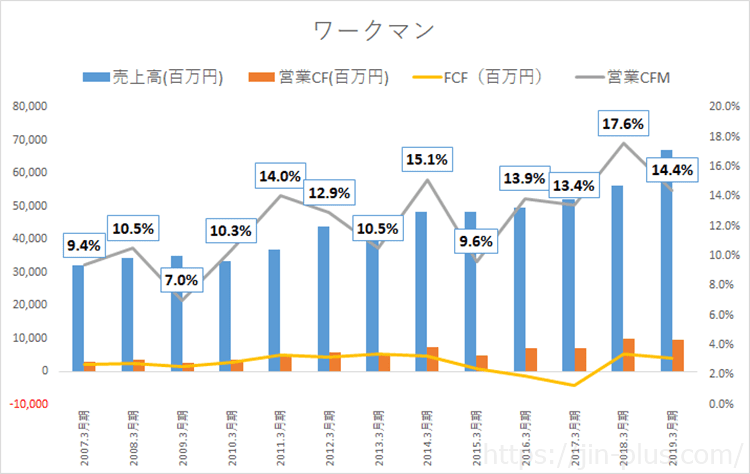

営業キャッシュフローマージンの推移です。

業績とともに営業キャッシュフローマージンもうなぎ上り。

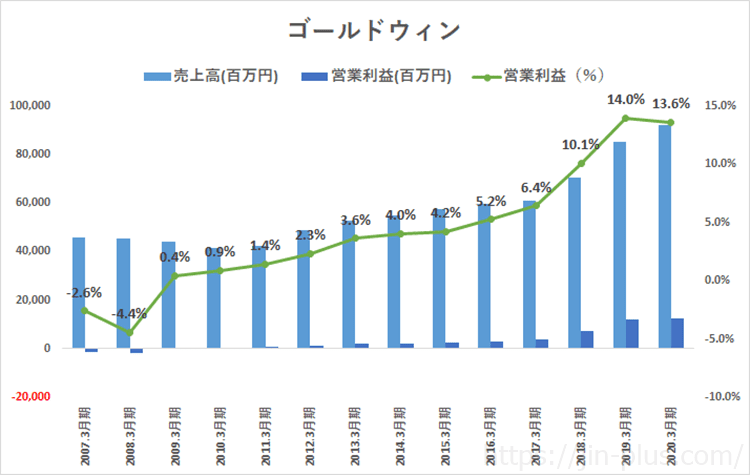

ゴールドウィン(8111)

主要ブランドは「GOLDWIN」の他、「スピード」「エレッセ」「ザ・ノース・フェイス」「ダンスキン」「ヘリーハンセン」などを展開するスポーツアパレルメーカー。

2年前から着目していて、いつの間にか株価は3倍にもなっていました。

長期業績を見て驚いたのが、ゴールドウィンはかつて赤字会社だったということです。

苦しい時代を乗り越え、高収益企業に生まれ変わっています。

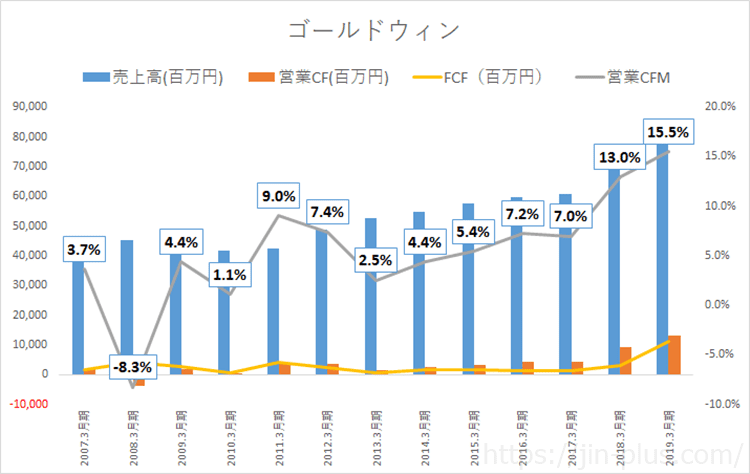

業績と同様に、営業キャッシュフローマージンも上昇していますね。

10年前から株価は約30倍にもなっていますが、毎年のように業績が良くなっているので株価も追いかけているような感じです。

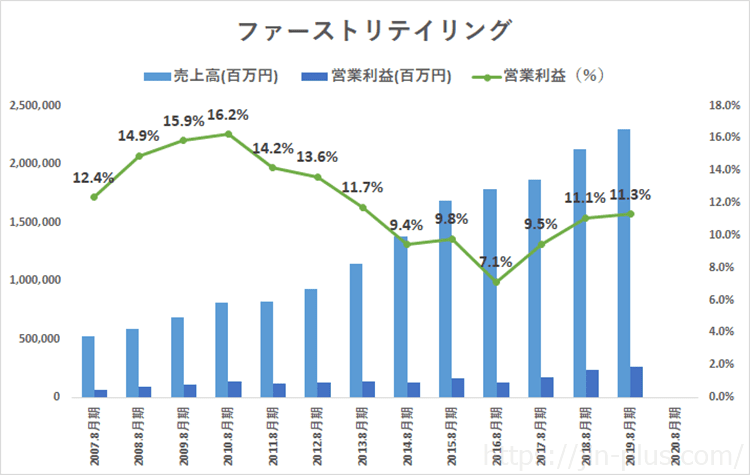

ファーストリテイリング(9983)

世界的カジュアルウエア販売会社で第3位。

知らない人はいないと思う「ユニクロ」を中心に、「ジーユー」なども展開していますね。

これだけ大きな会社なのに、すさまじい売上高の伸びです。

営業利益率は下がっていますが、それでも高い収益力があります。

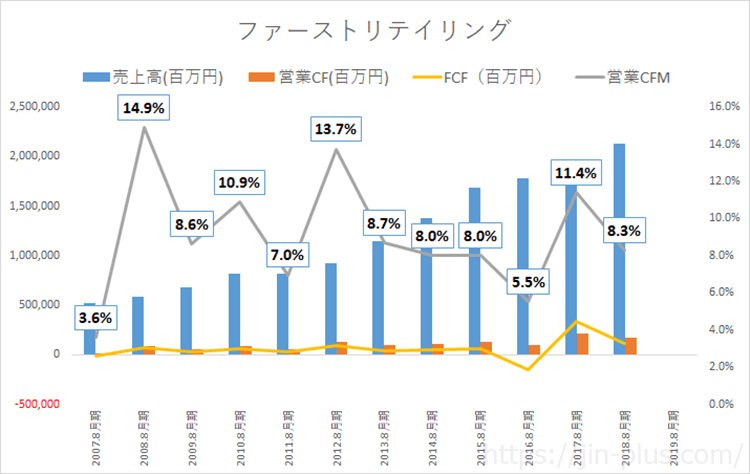

営業キャッシュフローも潤沢ですね。

ユニクロは、品質もどんどん良くなっているように思います。

私も良く愛用していますが、一時期の値上げで苦しんでいた時期は脱却したように思いますね。

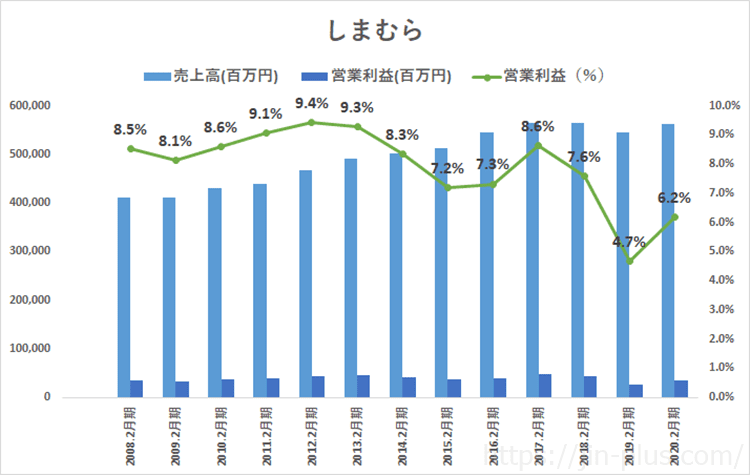

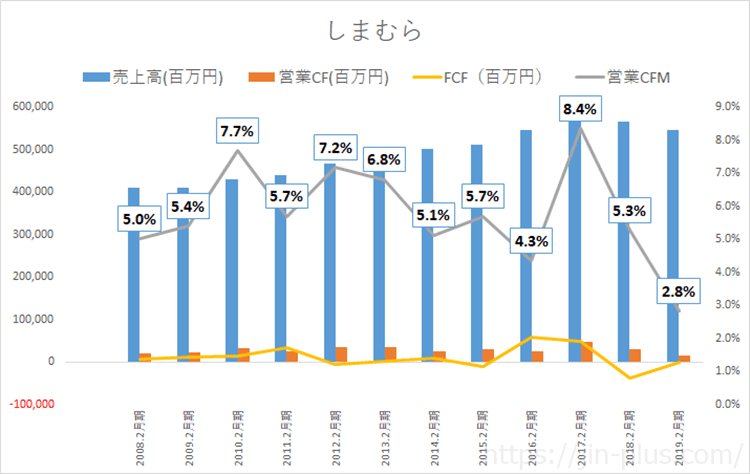

しまむら(8227)

大手衣料品チェーンストア、ユニクロに次ぐ2位のしまむら。

株価で見ると一人負けのような状態です。

私は普段しまむらに行くことはないんですが(店舗が近くにないので)、先日、店舗を訪れたら閑散としていました。

売上の伸びも鈍化しており、収益力も衰えていますね。

自己資本比率80%以上と財務は超盤石ですが、収益力の衰えが株価にも表れているように思います。

現金を稼ぐ力(営業キャッシュフローマージン)もファーストリテイリングと比較すると、歴然の差があります。

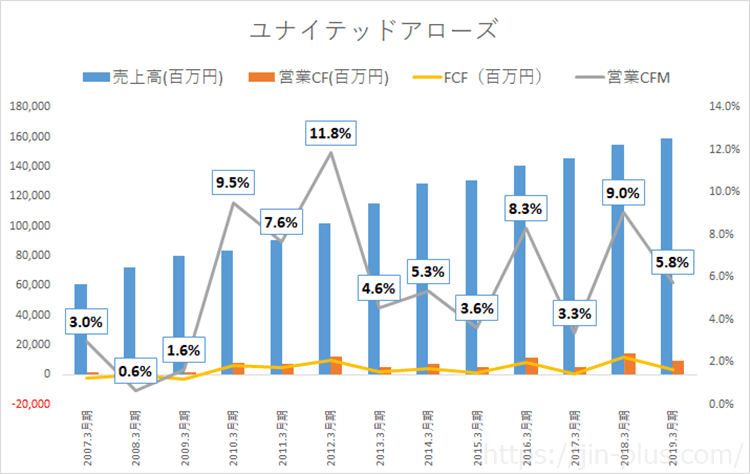

ユナイテッドアローズ(7606)

「ユナイテッドアローズ」「グリーンレーベル リラクシング」など日本を代表するセレクトショップを運営しています。

通販は「ZOZOTOWN」を利用していましたが、自社通販に切り替え、2019年8月はEC比率は約30%上昇と好調です。

業績、営業キャッシュフローともに右肩上がりですね。

ただ、株価は微妙でほとんど動きがありません(2年チャート)。

業績のいい銘柄の株価が上がる

アパレルメーカーに限ったことではありませんが、業績が好調であると株価は上がりますね。

再度、Yahoo!ファイナンスのデータです。

アパレル5社 Yahoo!ファイナンス

7564 青色 ワークマン

8111 赤色 ゴールドウィン

9983 緑色 ファーストリテイリング

8227 黄色 しまむら

7606 黒色 ユナイテッドアローズ

ワークマンの収益力の高さが際立っていますね。

| 決算月 | 19年 | 売上高(百万円) | 営業CF(百万円) | 営業CFM | FCF(百万円) | 営業利益(百万円) | 営業利益(%) |

| 3 | ワークマン | 66,969 | 9,657 | 14.4% | 4,019 | 13,526 | 20.2% |

| 3 | ゴールドウィン | 84,934 | 13,163 | 15.5% | 11,079 | 11,861 | 14.0% |

| 8 | ファーストリテイリング | 2,130,060 | 176,403 | 8.3% | 119,223 | 236,212 | 11.1% |

| 2 | しまむら | 545,996 | 15,428 | 2.8% | -373 | 25,451 | 4.7% |

| 3 | ユナイテッドアローズ | 158,918 | 9,140 | 5.8% | 3,214 | 11,063 | 7.0% |

ここまで高いとは想像もしていませんでした。

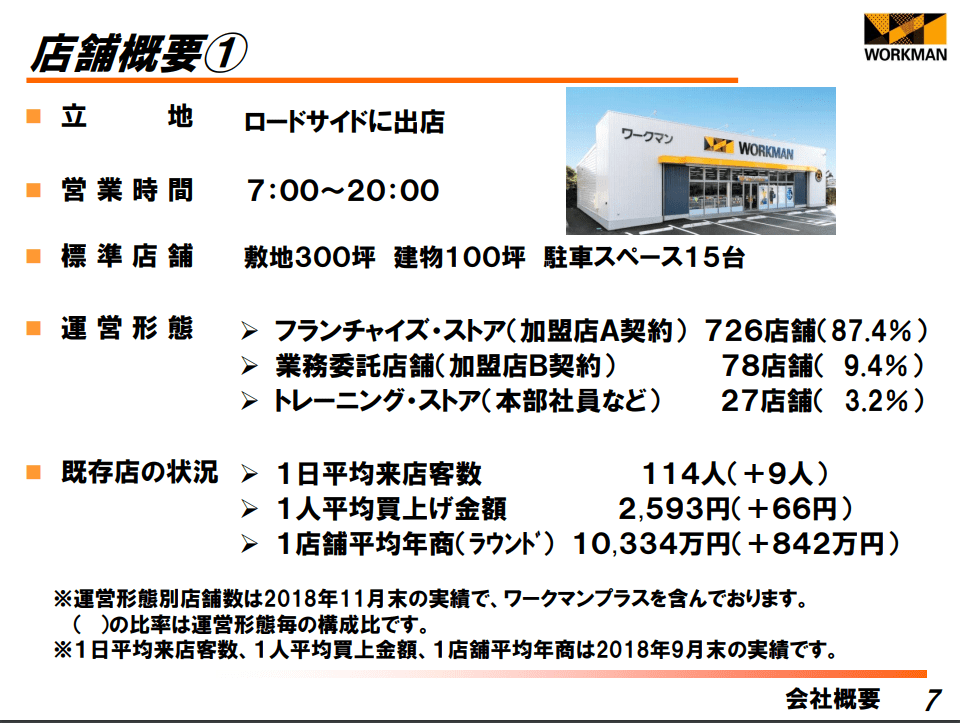

ワークマンの強み

ワークマンはフランチャイズ展開していること、

また、

圧倒的な品質にもかかわらず低コスト(他社の2分の1、または3分の1程度に抑えている)ことが魅力的です。

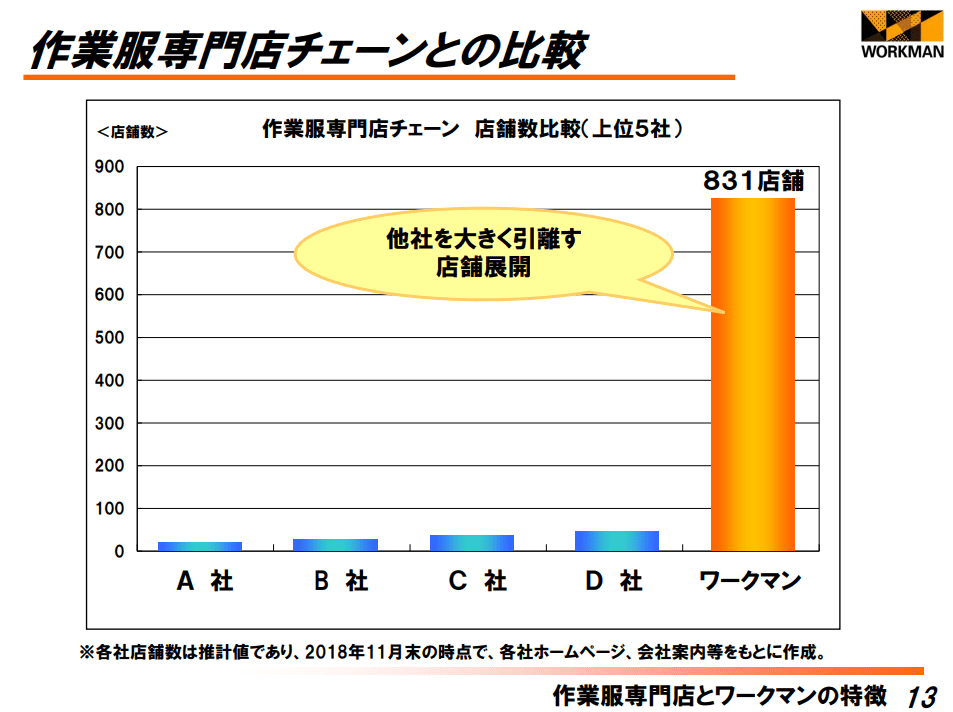

ワークマン 2018年個人投資家説明会資料より

作業服チェーンでは、圧倒的な店舗数を誇ります。

ワークマン 2018年個人投資家説明会資料より 作業服チェーン

作業服は、流行りがありませんので一度売れれば数年先まで売れるのも強みですね。

SALEをする必要もなく、過度な安売りも不要なのです。

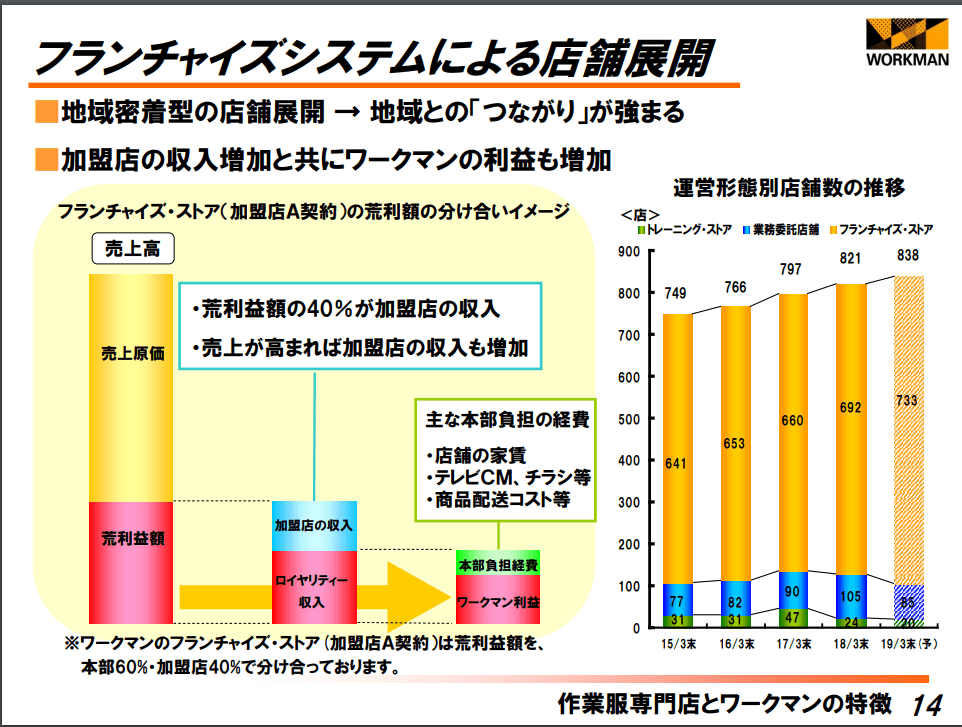

フランチャイズの魅力と強み

フランチャイズしたいという人が殺到しているようです。

本部が運営またはきちんと指導する点や、本部運営の場合は、オーナーが見つかったところで、チェンジするわけです。

ワークマン 2018年個人投資家説明会資料より フランチャイズ

本部が当初運営してくれることもあるので、オーナーからすると失敗リスクが低いというわけですね。

普通、フランチャイズのオーナーになるには、自分で立地を探して、店舗を建てます。

ただ、ワークマンの場合は、土地を見つけるのも、店舗を建てるのもワークマン本部です。

ワークマンも売上を出せる地域にしか出店しないので、実際にまずは運営するわけですから、オーナーも安心するわけです。

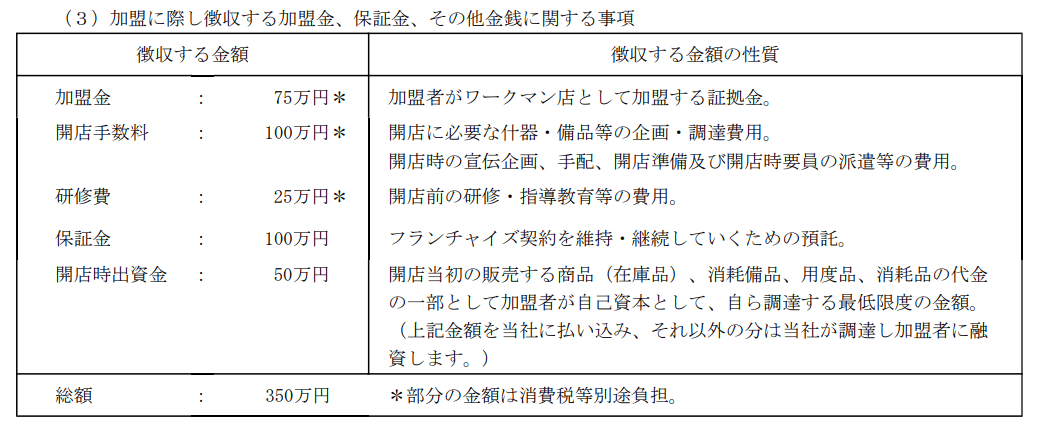

お店ができてからオーナーを募集するため、また、初期コストも安いのも魅力だそうですね。

初期費用は約350万円と格安なのです。

ワークマン 加盟店費用 2019年3月期有価証券報告書より

売上の6割はワークマン(本部)で、4割がオーナー(加盟店)の収入で、これは固定されています。

ほかのフランチャイズの場合(コンビニなど)、売上が上がるほどに本部の収入が増える仕組みになっていますが、ワークマンはそれがないので、売上が増えるほどに本部も加盟店もwin-winというわけですね。

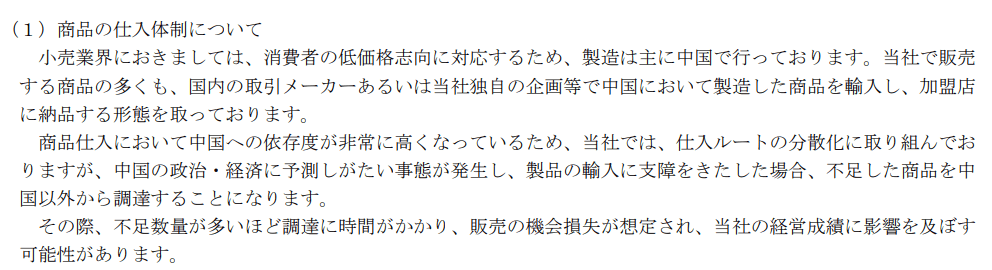

ワークマンが低コストな理由

ワークマンは、中国で商品を作っています。

中国の向上では、5月~8月(冬服の繁忙期)、11月~2月(夏服の繁忙期)であり、3,4,9,10月が閑散期です。

この閑散期を狙い、また、ほかのメーカーが使っていないような小さな工場に委託するので、低コストを実現しているようです。

ワークマン 事業等のリスク 2019年3月期有価証券報告書より

逆に、中国リスクを抱えているとも言えます。

この分散化はなかなか難しいと思いますので、この点がアキレス腱でもあるかもしれませんが、ワークマンの「安くて高品質」という強みを生んでいます。

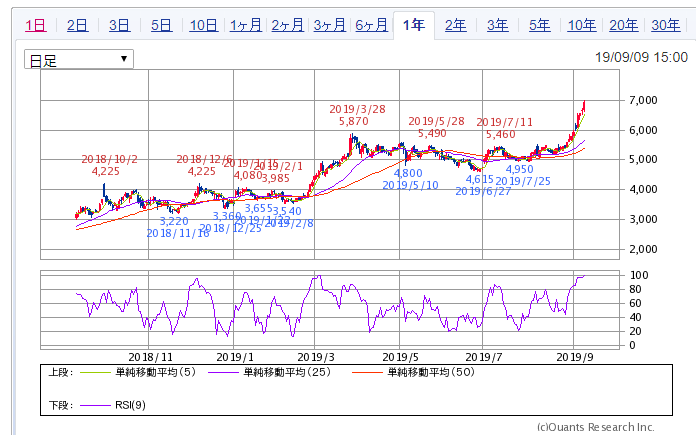

ワークマンの株式指標

最後にワークマンの指標を見ておきます。

ワークマン 1年チャート SBI証券より

この1年を見るだけでも、株価は上がり続けていますね。

PERは45倍と非常に高くなっています。

9期連続の増配を予定していますが、配当利回りは低いですね。

配当性向の目標は30%となっています。

予想PER | 45.17倍 | 予想EPS | 153.2 |

|---|---|---|---|

実績PBR | 8.44倍 | 実績BPS | 820.08 |

予想配当利 | 0.65% | 予想1株配当 | 45 |

個人的には、ワークマンはまだ出店余地があること、作業服の安定した需要があること、他社にはない強み(製品、価格)など優位性はこれからも保たれると思います。

また、アウトドアなど別分野にも進出していますので、ワークマンプラスにより女性客の開拓など、良い展開が続いています。

希望的観測も含めると、将来には子供服などにも展開していくと更なる顧客層の開拓につながっていきそうです。

どこまで株価が伸びるから分かりませんが、これからも楽しみな会社です。

アパレル会社のなかでも際立つ強さですね。

ゴールドウィンも投資したい。

ではでは。

コメント