30代後半は、教育費と老後資金のダブルパンチの入り口にいる年代だと思います。

本格的に、お金がかかってくるのはこれから。

だからこそ、給料だけではなく、お金がお金を育ててくれる仕組みづくりも欠かせないと思っています。

四半期ごとに資産配分をチェックしていますが、最適な資産配分とはなにか?を改めて考えてみたいと思います。

資産配分をポートフォリオとも呼びますが、収入状況や負債の状況、その大小によっても変わってくるので、自分達にとっての最適なポートフォリオを見つけていきたいですね。

ポートフォリオとは?

私たちが保有する資産には、

- 現預金(すぐに使えるもの)

- 株式

- 債券

- 不動産

この4つの資産が代表的なものですね。

これ以外に、金(ゴールド)などのように商品、また、話題のビットコインなどを含めたりもできますね。

ただ、私は商品やビットコインにはあまり興味を持っていないので、今日の記事では代表的な4資産(現預金、株式、債券、不動産)に絞っていきます。

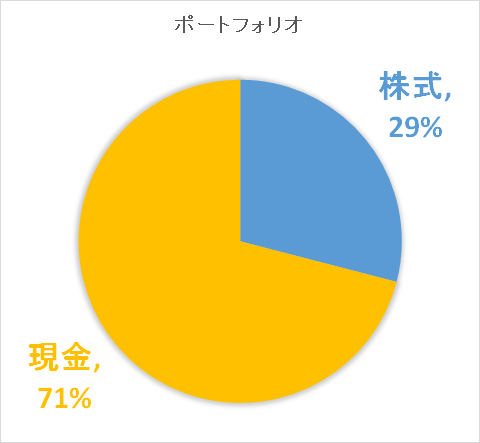

我が家のポートフォリオ

我が家のポートフォリオは、ここ数年来、株式30%:現預金70%という配分で推移しています。資産は順調に増えていますが、割合はあんまり変わっていないですね。

まだまだ現金思考が強いことと、自分の性格上のめりこみやすいので、株式に資産を振り向けすぎることに懸念を抱いています。このため、自制しています。

もっともっと株式投資をしたいんですけどね。ここの株式には、我が家が積立投資しているセゾン投信やひふみ投信も含まれています。

Pickup! セゾン投信、ひふみ投信など直販投信に資金流入。投信積立はここがいい!

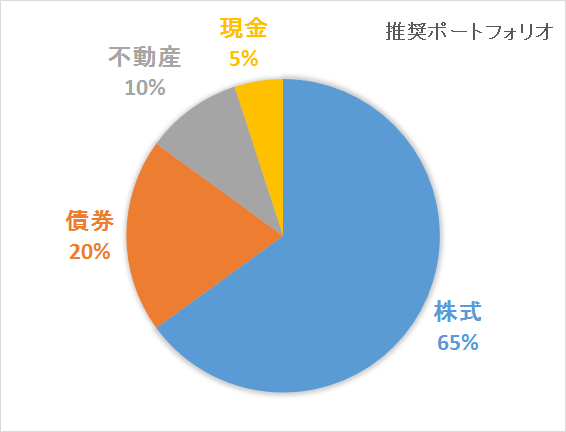

推奨されているポートフォリオ(資産配分)とは?

私もあの分厚い「ランダム・ウォーカー」という本を読みましたが、そこでは年代ごとの推奨ポートフォリオが示されています。

私と同じ30代後半から40代前半は、株式65%、債券20%、不動産10%、現金5%というポートフォリオが推奨されていますね。

これを単純に飲み込むと、我が家はまだまだ株式に振り分けてもいいのかもしれません。

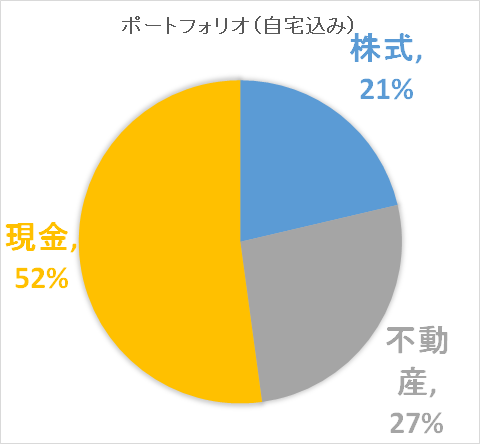

持ち家はポートフォリオに組み込むべきか

ここで、マイホームを持っている場合は、それを不動産資産とみなすこともできますね。

その不動産をポートフォリオに組み込んでみました。

この不動産は、資産価値から負債である住宅ローンを差し引いた場合の金額で組み込んでみました。

すると、推奨ポートフォリオよりも17%も高い不動産資産となっています。不動産に頼り過ぎという見方ができますね。

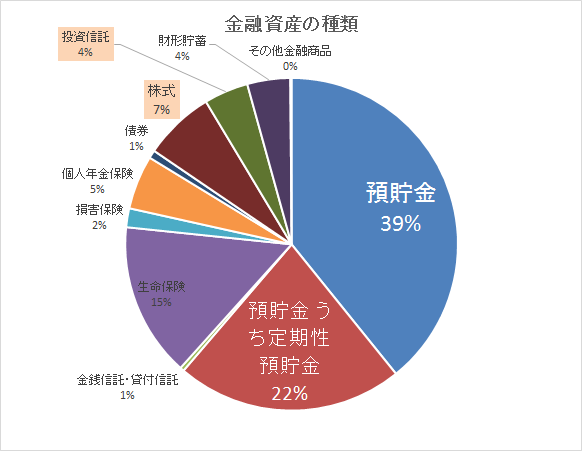

年収750~1000万円世帯の資産配分は?

以前、「年収750万円~1,000万円の人は金融資産3,000万円以上が多いってマジですか。」でもご紹介させてもらった、我が家と同じ年収区分の資産配分です。

改めて見てみましょう。

資料:「家計の金融行動に関する世論調査[二人以上世帯調査] 平成28年調査結果」より作成

利息のほとんどない預貯金の割合が61%(預貯金39%+定期性預金22%)と高くなっていました。

株式と投資信託を合わせたリスク資産の割合は、わずか11%となっていますね。

働くのは自分だけではない!

最適な資産配分は、置かれた環境によって大きく左右されます。

また、性格にも左右されますw

私は、株式投資にのめりこんだことで、大きなやけどを負ったことがありますので、予算を決めて投資をしていくことで、自分の感情をコントロールしています。

2度と、同じような過ちを犯さないために。

2度と、資産を失わないように。

お金がお金を生む最高の手段

痛い経験はしても、株式投資を止めようとは思っていないんです。それは、株式投資の魅力もさることながら、お金がお金を生む最高の手段でもあると思っているからです。

10年、20年先を見た時には、今よりも配当収入が増えるような取組みを「今」からしておきたい。そのためには、配当を継続的に出せるキャッシュを生む企業に投資していきたいですね。

我が家は、ポートフォリオ上はまだまだ株式投資に資産を振り向けてもいい状態です。

でも、安全運転を心掛けながら、鈍行列車でもいいので、止まることのない、減ることのない資産造りを心掛けていこうと思う。

生活費が1年分貯まったら、株式投資にも目を振り向けてみましょう。その経験が、あなたの財産につながる、知恵になり、経験になっていくのです。

以上、30代のポートフォリオ(資産配分)について、考えてみました。

ではでは。

インデックス投信が主流ですが、パフォーマンスを求めるため、SBI証券経由でアクティブ投信に積立をしています。

SBI証券はネット証券最大手であり、個別銘柄や米国株に投資する際にも使いやすい証券会社です。

米国株の手数料が最低の場合、無料(約定代金×0.45%)と主要ネット証券で最安です。

これから投資を始める方にとってもっておきたい口座ナンバーワンと言えます。

楽天証券では、なんと楽天スーパーポイントを利用して、投資信託を購入することができます。

私も楽天ポイントを利用して、楽天全米株式インデックスファンド(VTI)を毎月積立しています。

また、楽天証券(iDeCo)ではセゾン投信や楽天全米株式インデックスファンドの積立もできるので、実践しています。

米国株の最低手数料が最低5米ドルから無料に引き下げ(約定代金×0.45%)と配当再投資がしやすい手数料となっています。

楽天スーパーポイント1%分も貯まります。

楽天証券アプリは、Apple watchとも連動するので重宝します(株価アラートなど)。

楽天ユーザーは、迷わず口座開設しておきましょう。

マネックス証券は、つみたてNISAに対応しています。

また、米国株の取り扱い数はネット証券最大手で、スマホアプリからでも管理することができます。

米国株の最低手数料が最低5米ドルから無料に引き下げ、少額投資がしやすくなっていますね。

また、個人型確定拠出年金(iDeCo)は、信託報酬の低い投資信託を取り揃えており、また、管理手数料は無料となっています。

ツールで使える「銘柄カウンター」は過去10年の業績も確認でき、個人的には最強に使いやすいです。このツールが使えるだけでも、口座を持つメリットがあります。

DMM株は、国内株式の手数料が大手ネット証券と比較して安いです。

また、円貨決済で米国株への投資もでき、手数料はSBI、マネックス、楽天証券と同等です。

国内株式をメインに、米国株にも投資したいときに保有したい証券会社。

私も国内株式は手数料面で有利であるため、メイン証券です。

セゾン投信は、インデックス投信とアクティブ投信の2本立てです。

人気が高いのはインデックス投信のセゾンバンガードグローバルファンドです。

一方、パフォーマンスがいいのはセゾン資産形成達人ファンドです。

私はアクティブ投信に積立していますが、リーマンショックのときに下落幅が小さかったのはインデックス投信です。

コメント