通信会社は、安定した収入源を持っており、潤沢なキャッシュフローがあります。

このため、安定配当株としても魅力的な投資先です。

NTTドコモとKDDIに投資をしているので、ソフトバンクにはIPOで当選したときを除いては、投資をせず、保有していません。

ただ、上場してこの1年。

ソフトバンクは、通信会社のなかでも、成長を感じる決算も出ていますね。

そして、通信会社随一、上場企業の中でも、魅力的は配当利回り(5.7%)と高いのも魅力です。

配当性向は85%と明言していますので、減配リスクを意識する水準ですが、減配リスクは意外と低いのかもしれません。

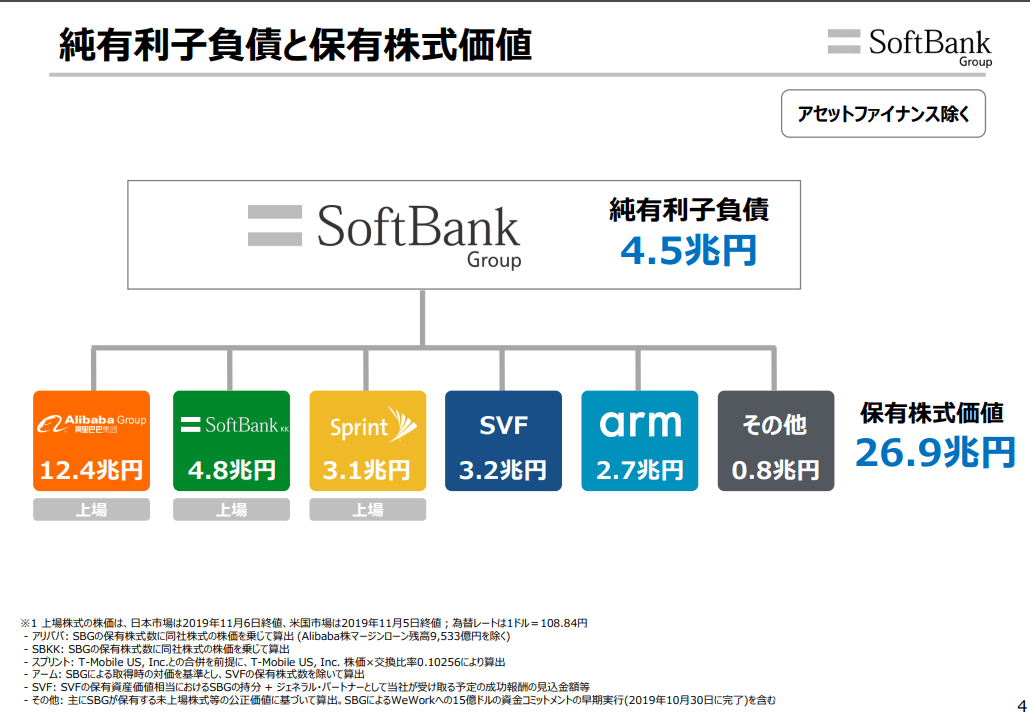

ソフトバンクは、ソフトバンクグループの子会社

ソフトバンクは、ソフトバンクグループの子会社ですね。

ソフトバンクグループは、ソフトバンクの66.49%の株を持つ筆頭株主です。

その保有価値は、4.8兆円とアリババ(12.4兆円)につぐ価値を有していますね。

ソフトバンクグループ 20年3月期2Q決算説明資料より 負債

ソフトバンクが減配しにくい理由

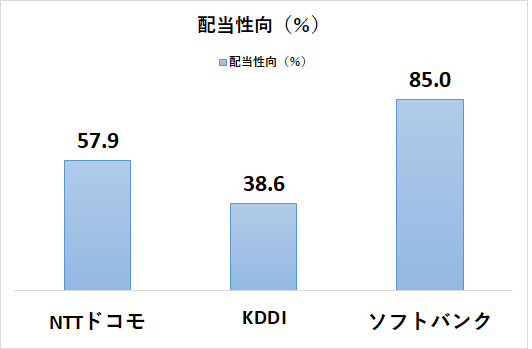

子会社であるソフトバンクは、配当性向85%と非常に高い(あのJTよりも高い!)。

ドコモ、KDDIは2019年3月期予想。ソフトバンクは2020年3月期以降の目標配当性向

この配当性向の高さから、投資先としては敬遠してきました。

ただ、ソフトバンクグループの支払い利息をペイするためにも、ソフトバンクの配当金は、SBGにとって欠かせない資金源です。

SBGの支払い利息は、年間2000億円前後あるようですが、ソフトバンクの配当金は約2,700億円となっており、この配当金はSBGにとって必要不可欠です。

ソフトバンクグループ 20年3月期2Q決算説明資料より

親会社の財務のことを踏まえると、ソフトバンクの配当金は減配しづらいのでは?と思ってしまいます。

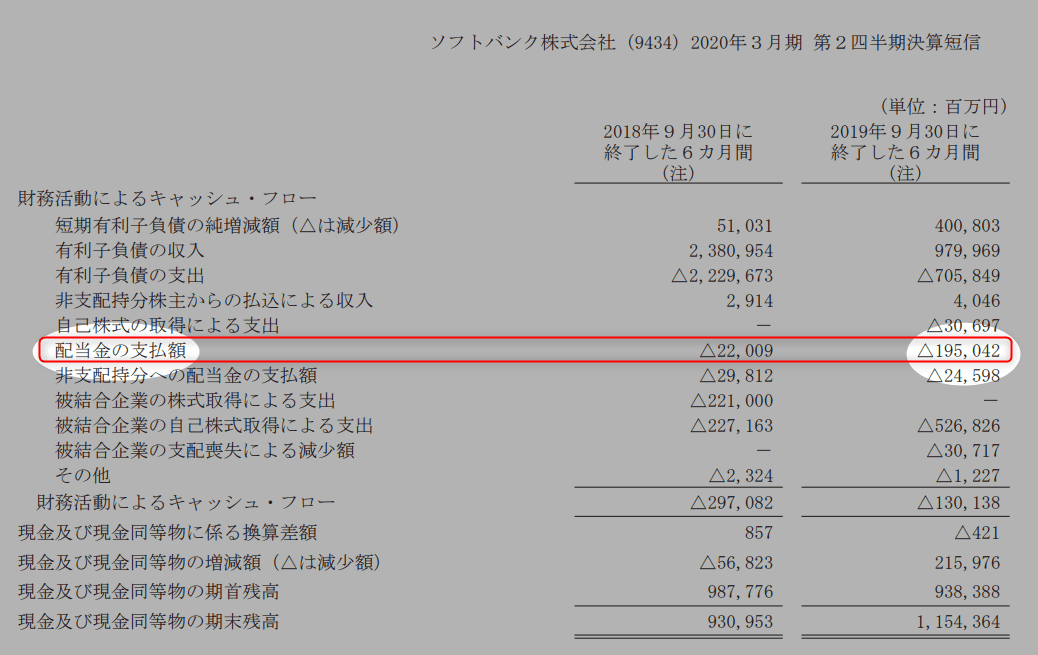

ソフトバンクの配当金は、上半期で約1,950億円を使っています。

ソフトバンク 2020年3月期2Q 配当金の支払い額

年間約3,900億円の配当金を出しており、このうち親会社であるSBGには7割近い2,700億円を支払うことになるわけです。

まさに、SBはSBGにとって金のなる木、キャッシュ創出マシーンと言えますね。

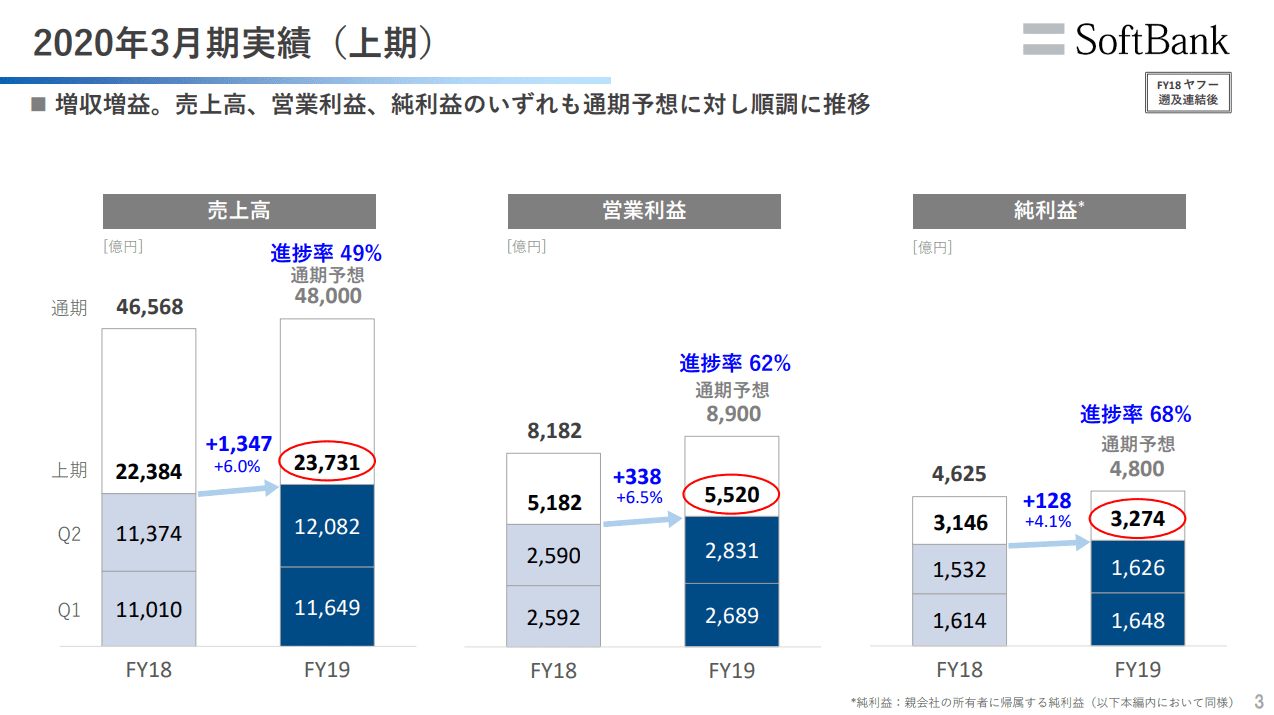

ソフトバンクの業績は好調

携帯電話料金の官製値下げにより、最大手であるドコモは業績が苦しんでいます。

一方、ソフトバンクは、業績は上向いており、料金の値下げの影響が出ていません。

ソフトバンク 2020年3月期2Q 業績は好調

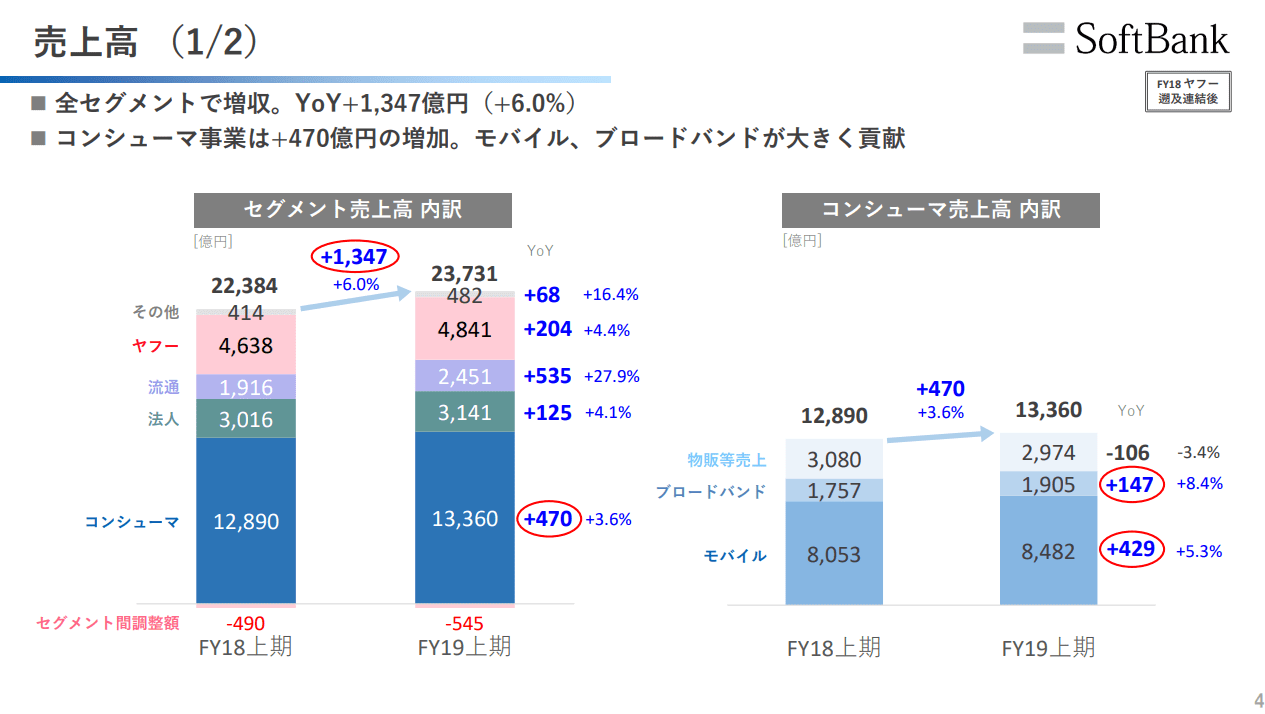

最たる理由は、ヤフーを子会社にしたことで、業績が通信分野だけでなく、ネット事業にも展開しているからです。

ソフトバンク 2020年3月期2Q Yahoo!

主力の通信事業も順調

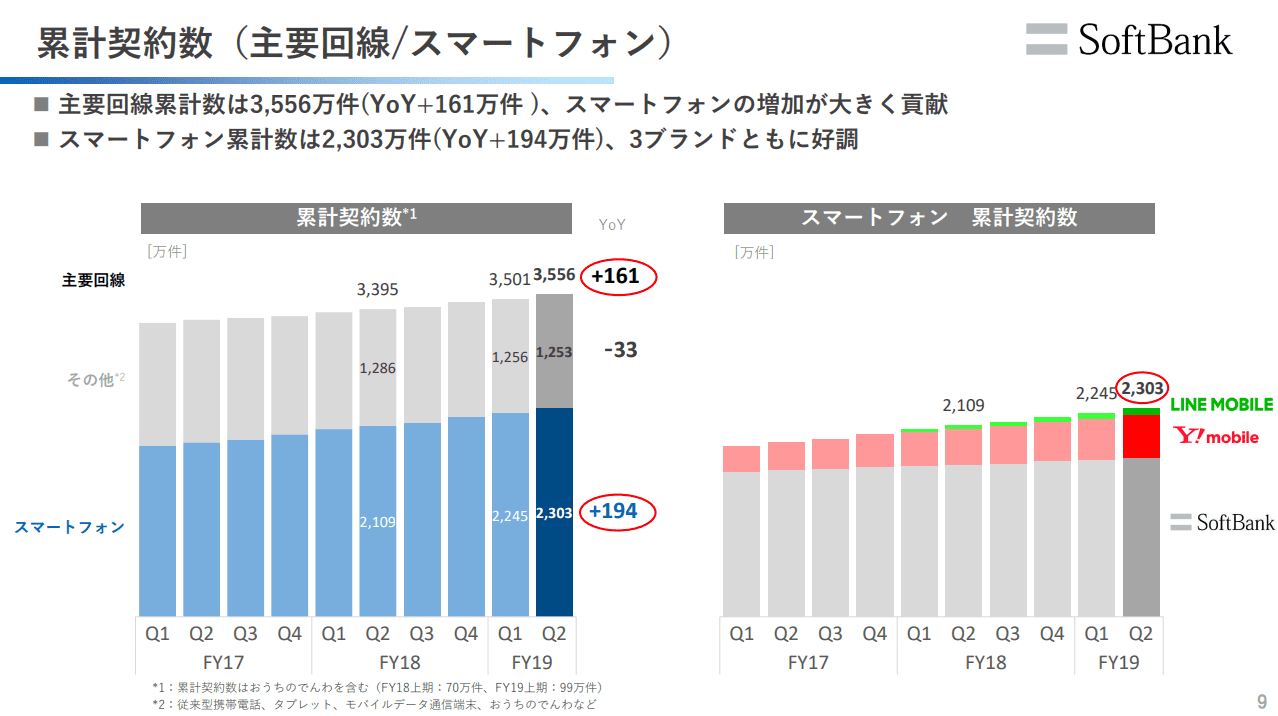

主力のスマホ事業も契約件数が伸びており、格安スマホのY!mobile(ワイモバイル)やLINEモバイルも加わって、好調ですね。

ソフトバンク 2020年3月期2Q 契約件数

月額3,480円で50GBまで使える「ウルトラ・ギガ・モンスター+」が非常に好調みたいですね。

SBの売り上げの7割は、スマホ事業を含むコンシューマー事業です。

私はソフトバンクを使ったことはありませんが、こうした容量の多いプランは人気のようです。

ソフトバンクの成長 買収

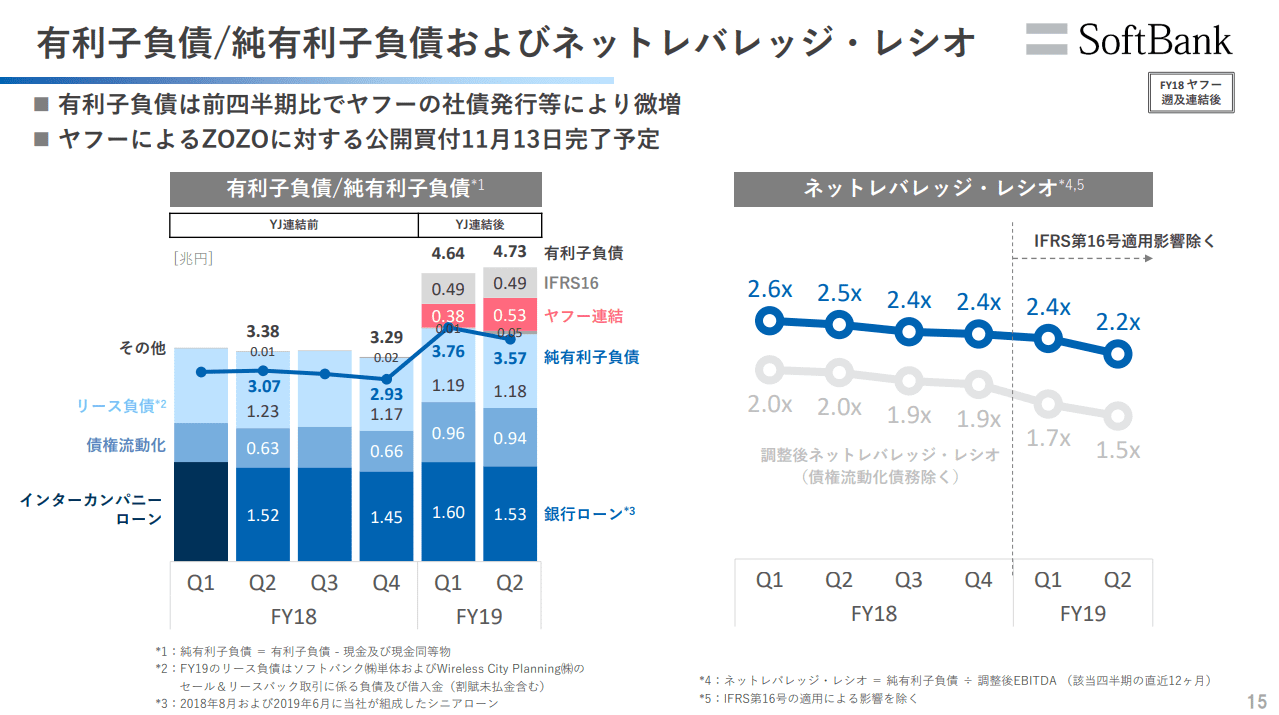

ソフトバンクは、NTTドコモやKDDIと比較すると有利子負債が高く、自己資本比率が低いです。

ヤフーを子会社かしたことにより、借入金が増加しています。

ソフトバンク 2020年3月期2Q 有利子負債

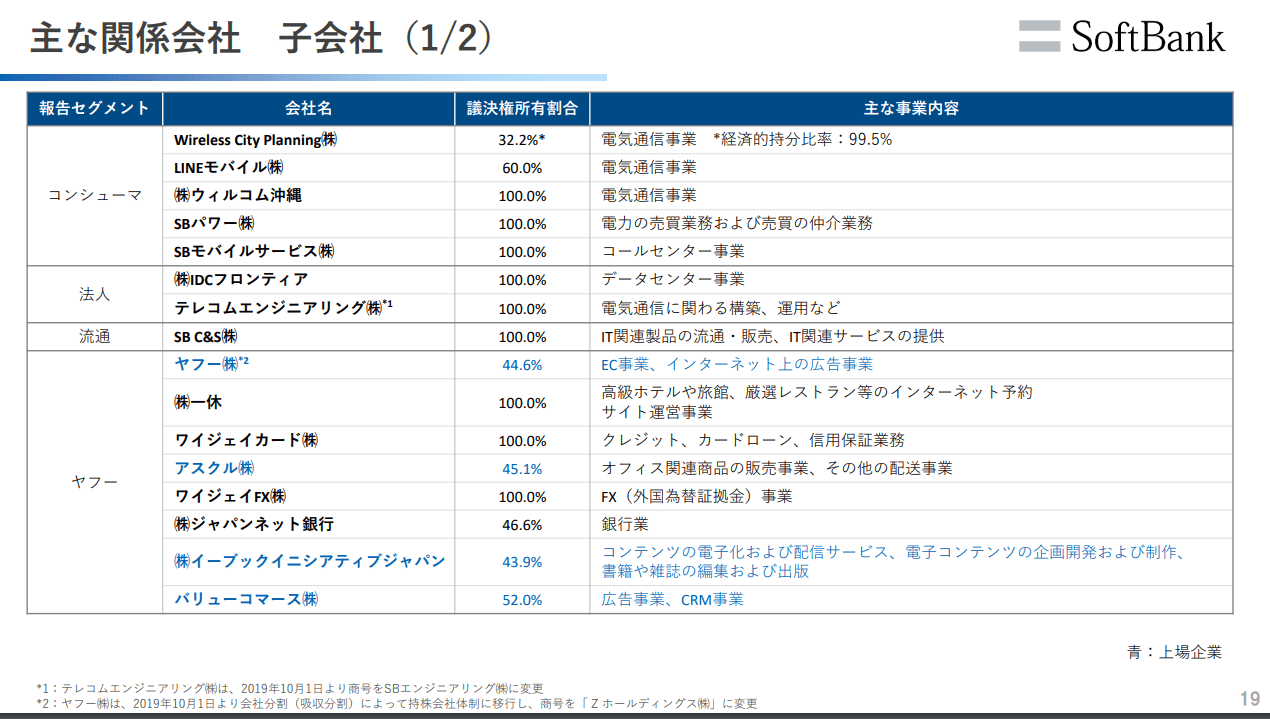

通信分野だけではく、非通信分野を強化しているのは、KDDIやNTTドコモと同様なんですが、ソフトバンクの子会社は魅力的なものが多い。

ヤフーを子会社にしたことに加えて、ヤフーには、高級宿泊ホテルサイトの一休、上場会社では「アスクル」「バリューコマース」などがあります。

ソフトバンク 2020年3月期2Q 子会社

ソフトバンク 2020年3月期2Q 子会社2

これに加えて、業績が好調なZOZOを子会社化します。

私はZOZO株の株主でしたが、今回のTOBに応じて、ZOZO株を売却しました。

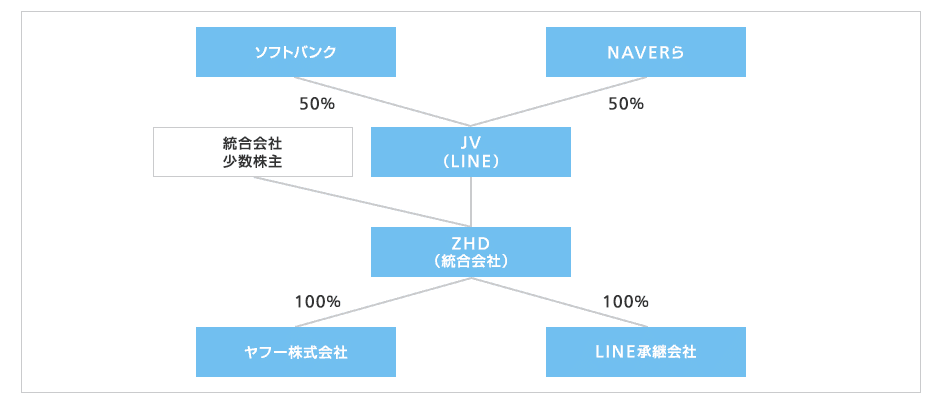

また、先日はLINEをグループに迎え入れることが決まっています。

単に親会社であるソフトバンクグループのキャッシュマシーンという印象しかもっていなかったのですが、見方を改めました。

携帯事業も好調ですし、非通信分野は買収などによって、急速に魅力的は事業ポートフォリオを構築しつつあります。

成長企業としても魅力的になっているのではないでしょうか。

LINEはLINEペイキャンペーンの影響もあり、大赤字の会社ですが。

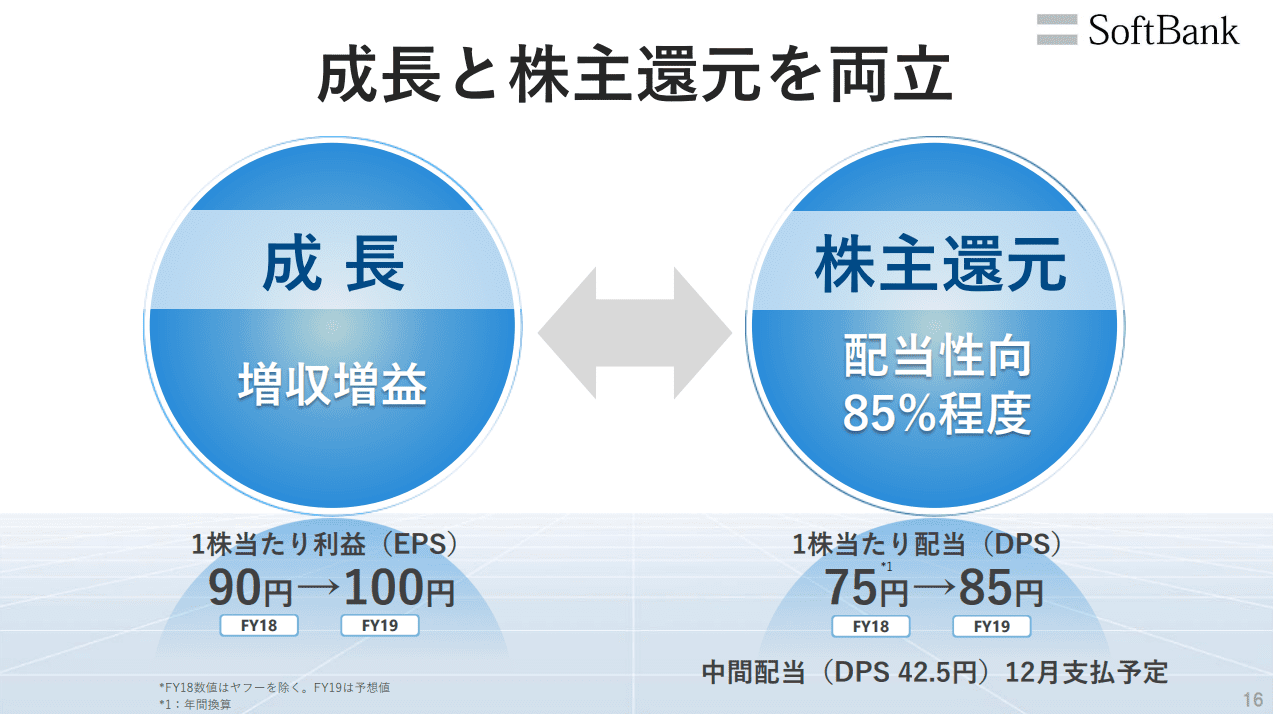

配当性向85%の高還元

そして、ソフトバンクの魅力はその配当利回りの高さです。

配当性向85%と非常に高いので、配当金狙いにはうってつけの銘柄と言えます。

ソフトバンク 2020年3月期2Q 株主還元

ソフトバンクの株価と他社比較

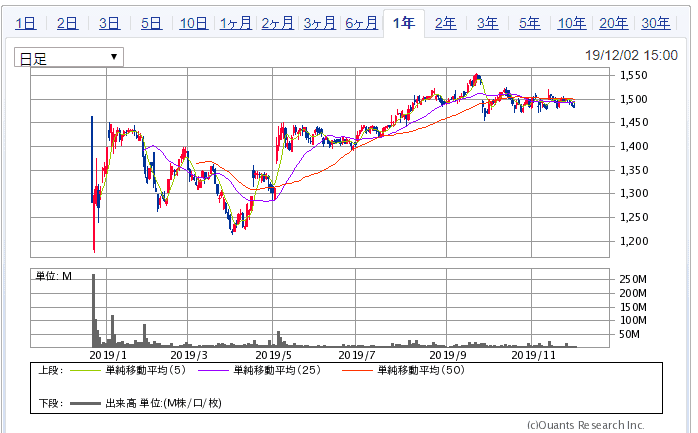

上場は、公募割れとなり急落したんですが、そのあとは市場も評価し始めて、株価は上がっていますね。

ソフトバンク 1年チャート SBI証券より

公開価格の1500円付近でうろうろしていますが、ヤフー、ZOZO、LINEなどの大型買収を乗り越えて、業績もついてこれば、株価の上昇もあると考えます。

《同業他社と比較》

|

ソフトバンク |

NTTドコモ |

KDDI |

|

| (銘柄コード) |

9434 |

9437 |

9433 |

|

業種 |

情報・通信 |

情報・通信 |

情報・通信 |

| 株価 | 1,483.5 円 | 3,007.0 円 | 3,150.0 円 |

| 売買単位 | 100 株 | 100 株 | 100 株 |

| 時価総額 | 71,017 億円 | 100,290 億円 | 74,194 億円 |

| 予想PER | 14.8 倍 | 17.3 倍 | 11.9 倍 |

| PBR | 6.45 倍 | 1.82 倍 | 1.69 倍 |

| 予想配当利回り | 5.73% | 3.99% | 3.49% |

| 実績配当利回り | 2.53% | 3.66% | 3.33% |

| ROE | 43.89% | 12.03% | 15.52% |

| ROA | 7.88% | 8.85% | 8.88% |

| 自己資本比率 | 21.60% | 73.20% | 57.10% |

配当利回りは、5.7%とNTTドコモやKDDIと比較しても、魅力的です。

見てきたように、配当性向は高いものの、親会社であるSBGの重要な資金源であり、事業環境もいいことから減配リスクは低いのではないでしょうか。

ROEは3社の中で最も高い44%となっています。

ソフトバンクは、指標面で特別割安なわけではありません。

- 配当金の安定度

- 配当利回りの高さ

- 株価が低いので投資しやすい水準

なども考えると、魅力的な投資先と感じます。

配当株として、持ちたい銘柄と言えますね。

ではでは。

コメント