資産運用自分年金を作ろう!人生100年時代の資産の作り方 人生100年時代においては、資金計画を考えることが重要になってきていますね。 長生きすればするほど、定期的に入ってくる年金収入は、老後の大事な収入源ではありますが、厚生年金(国民年金を含む)の平均収入は、厚生労働省「令和元年度 厚生年金保 2021.10.17 2021.10.31資産運用

国内株(配当)【配当金再投資がしやすい】実際に使って分かったSBIネオモバイル証券の3つのメリット 通常の100分の1の投資金額である1株から個別株が買えるを利用しています。 いよいよスマートフォンアプリが登場しましたので、ますます便利になってきましたね。 SBIネオモバイル証券は、 【SBIネオモバ証券のメリット】 少額か 2019.09.28 2021.10.02国内株(配当)

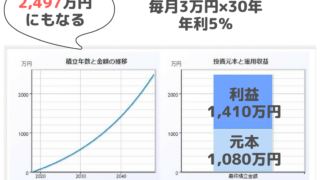

投資信託新社会人の貯金の一部は積立投資しておけばよかった。月3万円×30年で2,500万円にも 社会人になってはじめておけばよかったと思うことが積立投資です。 恥ずかしながら、社会人になったときは、投資信託??という感じでまったく知りませんでした。 いまは同じ年収500万円でも、10年前と比べて、社会保険料や実質増税などで数十万円 2018.04.01 2021.04.26投資信託

教育費積み立て【教育資金の貯め方】子育て家庭が実践すべき!おすすめ投資手法2選 将来の資産を作っていくためにも、貯金+投資をしていくことがおすすめです。 子どもが生まれると、色々とお金がかかってきますよね。 特に教育費の負担が大きいのは、子どもが大学生になる頃です。 途中で私立に行くともっとお金はかかりますが・・・。 2021.01.26 2021.02.02教育費積み立て

投資信託【積立で資産形成】月1.8万円の積立投資で1000万円を作ることができる 「1000万円を貯める」と聞くと、遠い世界のように思いますね。 1,000万円というのはひとつの目安で、それだけの金融資産があると、安心感が出てきます。 1000万円を貯めようと思うと、毎月1万円ずつ貯めたとしても、1000ヵ月かかります 2020.12.12 2020.12.15投資信託

教育費積み立て50代で大学生の子どもを持つ人の教育費と老後資金対策 30代で子どもを持った我が家の最大のリスクは、50代で教育費のピークを迎えることです。 今の制度が継続すると仮定すると、50代は老後資金を本格的に貯めていく時期ですが、ものの見事にかぶっちゃっています。 かといって、「老後資金が大事だか 2017.10.30 2020.10.18教育費積み立て資産運用

資産運用【労働収入以外の収入源を作る】複利運用でお金が増える投資のメリット 私は子どもたちの教育費、その先の老後資金、労働収入の減少を見据えて、投資をしています。 投資を知ったのは10年くらい前ですが、本格的に始めたのは3年ほど前です。 思うのは「もっと早く投資をしておけばよかった」という思いしかなく、『始め出す 2020.09.05 2020.09.17資産運用

確定拠出年金(iDeCo)【40代からでも遅くない】老後資金を作るための積立投資 「老後資金2000万円」問題は、誰にでもあてはまるものではありませんが、「なんとかなるだろう」という思い込みも良くありませんね。 2000万円なんて無理だよ・・・と思いたくなるような大きな金額ですが、40代から始めても資産運用を取り入れる 2020.08.15 2020.08.25確定拠出年金(iDeCo)

資産運用資産運用

資産運用資産運用 国内株(配当)

国内株(配当) 投資信託

投資信託 教育費積み立て

教育費積み立て 投資信託

投資信託 教育費積み立て

教育費積み立て 資産運用

資産運用 確定拠出年金(iDeCo)

確定拠出年金(iDeCo)