子ども2人の教育費はいくらかかるでしょうか?

我が家も2人目を予定しており、教育費対策は気になるところです。

お金だけじゃないんだけど、やっぱりお金は大事で教育費は絶対に用意しないといけない支出費目。

教育費を貯めるのは、やっぱりマネープランが肝だと思う。

子ども2人の教育費はこれだけかかる!

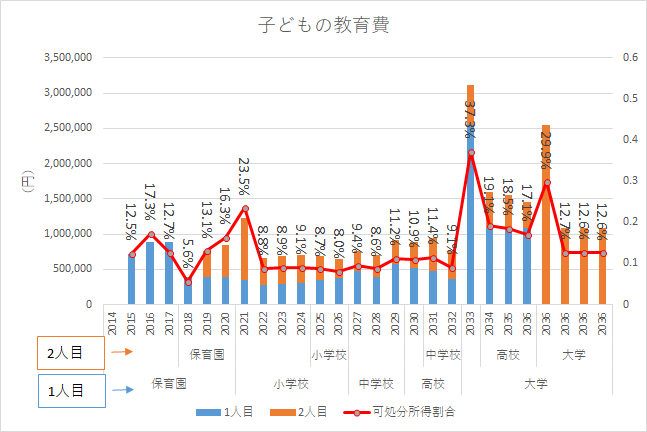

子ども2人の教育費を調べてみました。

我が家の予定可処分所得の割合を考えると、

小学校に貯めておけ!

というのが分かりますねw

保育料も3歳児未満は、ざっと年間80万円くらいかかっていました。大きいですね。

3歳児クラスになってから、一気に半額になったので、家計の余力が増えることになります。

下の子の場合、上の子が保育園にいる間は保育料が半額(3人目は無料)になりますが、再び年間80万円の保育料となる予定。重い。

小学校のときは、可処分所得の概ね1割程度の教育費となっており、比較的余裕があります。

負担が急激に増えるのは、1人目が大学に入ったときあたり。急激に上がります。

我が家はちょうど4歳離れているので(ワールドカップの開催の時!)、2人とも大学に進学すれば、今の学費を前提とすれば、ですが8年間続くわけです。

私立文系だと、8年間でざっと

1,500万円

が学費だけで出て行きます。

どれだけインパクトのある数字!!

1人暮らしとかされたらたまりませんね。させたいけど。

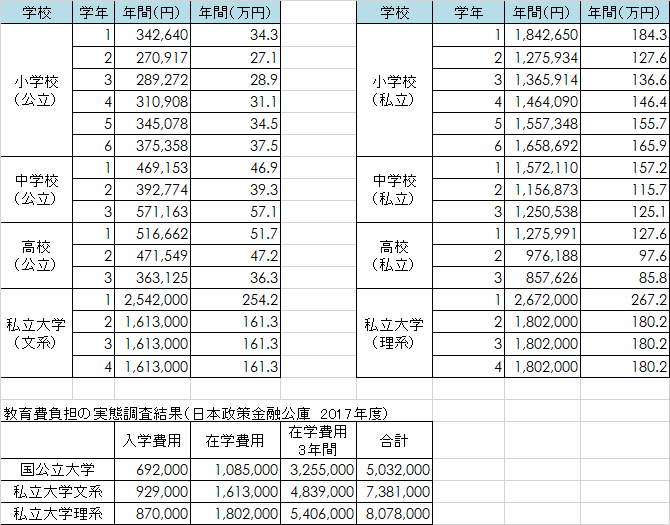

学費のデータは高校までは、文部科学省「学習基本調査」(平成28年)、大学費用は日本政策金融公庫の教育費負担の実態調査結果(2017年度)です。

私立に行くと、バケモンのような教育費ですね、ホント。

幼児教育無償化では、2019年10月から保育料が無償になる予定です。家計的にはかなり助かりますね。

教育費積み立てへの戦略

我が家は、教育費積み立てをしていくためにも、給料以外の収入源づくりを進めています。

年間90万円の配当金収入を第一目標にしています。配当金で住宅ローン返済額を満たせば、正直家計の安定度は格段に上がります。

2018年は税引き後30万円の配当金収入を予定しており、それをさらに再投資して、配当金を増やしていく予定です。

また、一人目の子どもの教育費の一部を投資に回しており、年間4万円の配当金収入があります。

確実にもらえる配当金収入は、やはり家計に寄与します。

追加投資をしなくても、配当金だけで15年間で約60万円もの教育費を積み立てることができるのは、やっぱりありがたいですね。もっと太くしたい。

給料以外のキャッシュフローを作り、教育費を含めた将来の支出への備えを万全にしていきたい。

投資の力を借りる。

時間を取れるので、投資の力、つまり複利運用で資産を増やしていきます。

基本は積立で貯める

教育費を貯めるのは、基本的に「積立」です。これ以外ありません。

積立が最低限であり、最強です。

毎月3万円を0歳児から積立することで、18年間(216か月)で約600万円貯まります。

残りは、大学在学時は給料からの手当と貯まった600万円を使えば、奨学金を借りることなく、大学費用は賄える計算です。

○中学入学まで 144万円(12年間→144か月)

○高校入学まで 180万円(15年間→180か月)

○大学入学まで 216万円(18年間→216か月)

○児童手当 210万円(0~2歳→月15,000円、それ以降10,000円)

児童手当に手を付けないと考えれば、これだけで合計750万円も貯まります。

積立は最強だし、やるべきことですね。

積立+投資

月3万円のうち、半分の1.5万円を積立投資して年利5%で運用できれば、元本324万円に対して、資産は480万円(18歳のときに全額解約した税引き後)にもなります。

約160万円も運用益が出ている計算ですね。

月1万円と考えると、160か月分。

実に13年分の積立額を投資の力で増やすことができます。

もちろん、100%上がるわけではありませんが、18年という長期の時間を活かせることが最大の強みですね。

我が家はインデックスファンドの雄、バンガード社のバンガード・トータル・ストック・マーケット(VTI)というETFか、同ETFに投資する楽天・全米株式インデックスファンドでの積立を考えています。

このインデックスファンドでの積立に加えて、ひふみ投信や

セゾン資産形成の達人ファンドなどのアクティブファンドでの運用もいいですね。

できるだけ投資に時間を掛けたくない場合は、ウェルスナビがインデックスファンドへの積立を自動でしてくれます。

教育費を貯めて選択肢を増やす

教育費を貯めていくためには、会社員の給料は安定収入として欠かせないですね。

アーリーリタイアもしたいですが、まだまだ難しそうです。

教育費はきちんと貯める。

そして、子どもの選択肢は増やす準備をする。

我が子との時間をできるだけ作ることも大事ですし、下の子が生まれると上の子への目配りも大事です。

同時に2人の教育費を貯めていくことが必要なので、今まで以上に節約も大事ですね。

コツコツ積立貯金。

加えて、積立投資。

欲張りに配当金も狙う(←教育費というよりは家計改善)。

マネープランを作ると、いつお金が必要か、いつまでに貯めるのかを確認できるので定期的に点検しておきたい。

簡単なマネープランExcelファイルを作ったので、ダウンロードしてみてください。記事公開後300人くらいの方にダウンロードしていただきました。

下記記事で、ダウンロードすることができます。

ではでは。

▼資料請求をしてみる▼

≫ ひふみ投信

≫ ウェルスナビ

コメント