30代で子どもを持った我が家の最大のリスクは、50代で教育費のピークを迎えることです。

今の制度が継続すると仮定すると、50代は老後資金を本格的に貯めていく時期ですが、ものの見事にかぶっちゃっています。

かといって、「老後資金が大事だから、大学は諦めて」なんてことは、口が裂けても言えませんし、そんなことは微塵も思いません。

15年の未来に必要な教育資金、30年後に出てくる老後資金という大きなイベントに向かっていくには、王道な方法を続けることが大事です。

加えて、制度活用という視点も必要になっていますね。

教育費のピークを乗り越え方

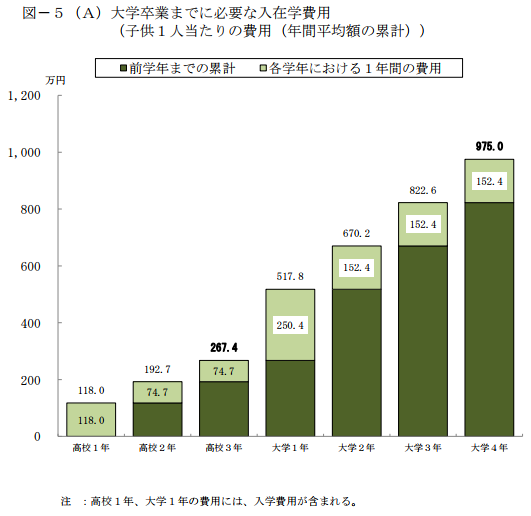

幼児教育無償化が言われていますが、家計でもっとも教育費支出が大きいのは、子どもが大学生になる4年間です。

保育料の比ではありません。

保育料の場合、高くても0-2歳児で月70,000円(年間84万円)、3-5歳児で月35,000円(年間42万円)です。フルで預けた場合、378万円ですが、生まれてすぐに預ける人は少ないですし、ここまでかかる人は少ないですね。

幼児教育無償化は、このうち3-5歳児の高くても約130万円(42万円×3年)部分です。

一方、私立大学であれば、4年間の学費は約700万円にもなります。

出典:日本政策投資銀行 教育費負担の実態調査結果(平成29年01月30日発表)

人口減少社会で影響をまともに受けるのが大学です。

大学の収入の多くは学費なので、子どもの数が減ると当然ながら生徒数が減り、収入源になるのです。

考えられるのは単価上昇。大学の費用は上がっていますので、この状態がさらに加速すると考えるのが妥当かもしれません。

奨学金は反対

今は2人に1人は奨学金を利用しているようです(日本学生支援機構「平成26年度学生生活調査報告」pdf)

新社会人になって、毎月3万円を20年間、37歳まで返し続けることのデメリットは計り知れません。

自己投資をする20代、家族形成期の30代、足かせになりかねません。

このため、奨学金は反対なんです。

「学ぶ」ことはお金がいる、自己投資の一環で大学に行くという考えを子どもが持ち、自らの意思で借りるのであれば否定はしません。

そうでなければ、できるだけ親である私たちが用意してあげたいというのが親心です。

いざ、子どもが大学生になるときの自分たちの家計の状況で「奨学金」という選択肢は出てくることは否定できませんが、できるだけそうならないように、積立していきたいと考えています。

参考 奨学金は悪魔のサラ金なのか!? 「奨学金破産」がなぜ起こるのか調べてみた

節税制度をフルに活かす

お金は簡単には貯まりません。王道は積立貯金ですが、プラスアルファも活用していきたいところですね。

これには、できるだけ有利な税制度は積極的に活用していきたいものです。

一例を挙げると、

などです。

手軽なところでは、ふるなびや

さとふるなどのふるさと納税サイトで簡単にできる「ふるさと納税」ですね。まずはあなたの上限額を知って、手軽に始めてみるといいと思います。

将来の資産形成をしていくために、投資非課税制度のNISAや、確定拠出年金(iDeCo)の利用が節税にもなっておすすめです。

積立力を習慣化することで、家計力はアップするので、相乗効果がありますね。

また、健康保険制度が充実している日本では、高額医療費制度があり、1か月の医療費の上限額が決まっています。基本的には医療保険は不要だと考えていいと思います。

収入の複線化

NISAやiDeCoと関連するところもありますが、給料以外の収入を作っていくことが大事ですね。

手軽なところでは、投資信託による積立です。我が家は、配当金狙いの投資もしています。

2018年からはつみたてNISAがはじまり、非課税制度を利用できるので、個人の資産形成につながっていきますね。

≫ 会社員投資家になるだけで一歩リード。つみたてNISAを投資スタートに

人気の投資信託のひとつに、ひふみ投信があります。

ひふみ投信の人気はとどまることをしりませんね。2017年で純資産額は3倍強にもなっています。

日経平均が2017年年初から10月20日までに12%上昇したのに、28.3%上昇しているひふみ投信。

| 順位 | ファンド名 | 年初来の資金流入額 | 基準価格の騰落率 | 純資産額 | つみたてNISA対象 |

|---|---|---|---|---|---|

| 1 | ひふみ投信プラス | 1835億円 | 28.3% | 3120億円 | ○ |

| 2 | いちよし中小型成長株(あすなろ) | 456 | 26.0% | 986 | – |

| 3 | ひふみ投信 | 401 | 28.3% | 912 | ○ |

| 4 | ジャパン・ロボティクス株式(1年決算) | 367 | 26.9% | 546 | – |

| 5 | ニッポン中小型株 | 184 | 34.6% | 236 | – |

| 6 | DIAM国内株オープン | 164 | 23.2% | 224 | – |

| 7 | 日本厳選中小型株 | 150 | 15.8% | 288 | – |

| 8 | SBI中小型割安成長株(jreviveⅡ,年2回決算) | 125 | 42.1% | 181 | – |

| 9 | スパークス・M&Sジャパン | 118 | 31.4% | 146 | – |

| 10 | SBI中小型割安成長株(jrevive) | 118 | 42.1% | 209 | – |

出典:日経ヴェリタス 2017.10.29資料より作成

我が家もひふみ投信に積立を続けています。

中小株へ投資するファンドのなかでも人気が高いですね。最近では、MicrosoftやAmazonなど米国株にも投資をしており、今後の展開がますます楽しみです。

つみたてNISAの対象商品にもなっています。

我が家はこのほか、SBI中小型割安成長株にも積立投資をしています。iDeCoでも利用しています。

年間のべ1,000社の経営者と面談し、成長銘柄を投資する投信であり、ひふみ投信と同じように現場に出向くファンドですね。パフォーマンスも高いです。

また、ウェルスナビのような「ロボットアドバイザー」による運用資産を選んでくれる投資手法では、10年間で収益率1.5倍という結果も出ています。手間暇をかけたくない人にとっては、より便利な方法とも言えますね。

月3万円貯金が強力な武器

以前、「子どもの教育費の貯め方はどうする?月3万円貯金が未来を作るカギ」で詳しく書いたのですが、月3万円の貯金でも教育費への対抗はかなりできます。

月1万円×3プランのシンプルプランです。

これはかなり強力なことが分かりました。

児童手当に手を付けないと考えれば、月1万円×3プランを実行するだけで、合計750万円も貯まります。

○中学入学まで 144万円(12年間→144か月)

○高校入学まで 180万円(15年間→180か月)

○大学入学まで 216万円(18年間→216か月)

○児童手当 210万円(0~2歳→月15,000円、それ以降10,000円)

月3万円が厳しいときもありますよね。

そんなときには、児童手当+1万円でも大学入学時には、416万円貯めることができるんです。

欲張りな我が家は、給料減に立ち向かって、ひふみ投信やセゾン投信への積立、配当金狙いの投資、非課税制度を使いながらお金をきちんと貯めていきたいと絶賛実行中です(笑)

50代で迎える大学費用という巨額資金を用意するには、シンプルな方法ですが、積み立てを継続していくという方法を愚直に実行していくことが必要ですね。

3万円貯金に加えて、プラスアルファしていくことで老後資金の積立にもつながっていきます。

なにより、複利の力を活用してお金にも働いてもらうことが大事ですね。

そのためには、積立+収入アップによるタネ銭づくりは欠かせません。

毎月の貯金に加えて、少額でも積立投資をしていくことも考えておきたい。

まずは始めていきましょう!

ではでは。

コメント