子育てが始まると教育費の積立を始め、お金がかかってきます。

また、年収は上がりにくい時代ですし、増税・社会保険料のアップで手取りは減る一方です。

若いうちからコツコツと投資を継続することで、この収入減に対抗することができます。

つぶやきに誤字がありますが、

若いときから資産運用しておけば、子育てするときになかなりゆとり出るよなー。

年目50万円投資でも10年で500万円。

利回り5%で年25万円。

月2万円が給料にプラス。

月2万円も年収上がらないもの。— ジン@おさいふプラス (@jin_walletplus1) March 10, 2019

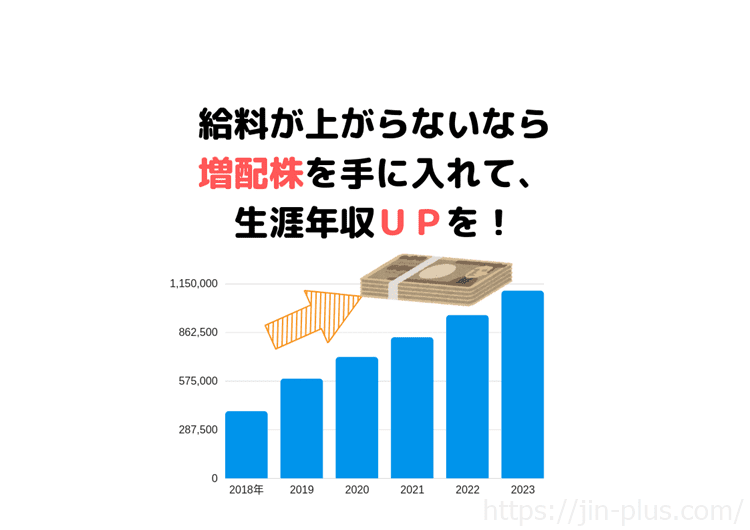

年50万円(月4万円積立)の投資を10年間続ければ、元本は500万円になります。

配当利回り5%であれば、年25万円の配当金(不労所得)が毎年入ってきますので、家計の強みにもなりますので、せっせと種銭を作って投資をするのが吉です。

賃上げに頼らない年収アップの方法

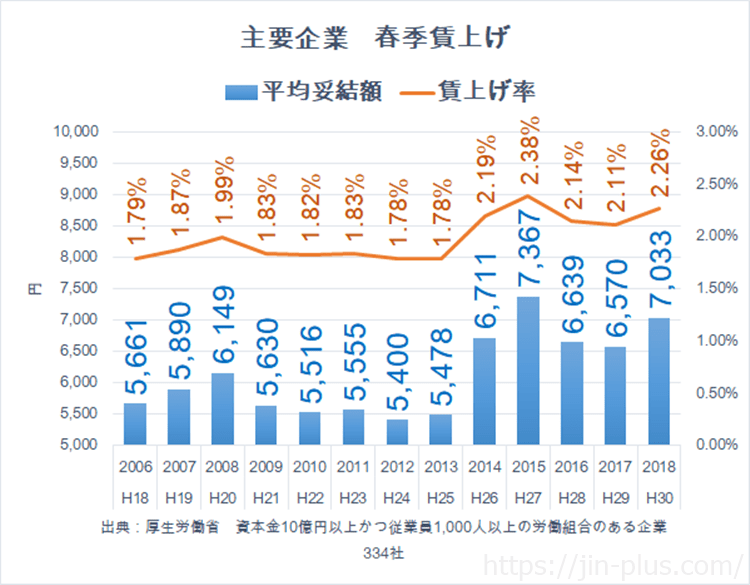

毎年、春季賃上げの報道がなされますが、主要企業お勤めじゃないので、一体どんなものか調べてみました。

厚生労働省が「民間主要企業春季賃上げ集計」で毎年、その概要をまとめて発表していますね。

本金10億円以上かつ従業員1,000人以上の労働組合のある企業334社の大企業の賃上げ要求による平均妥結額の推移です。

統計 厚生労働省 資本金10億円以上かつ従業員1,000人以上の労働組合のある企業334社より

2013年のアベノミクス以降、賃上げ要求もあり、賃上げ額も賃上げ率も上がっていますね。

直近、2018年の妥結額は月7,033円となっています。

年間8.4万円程度ですね。

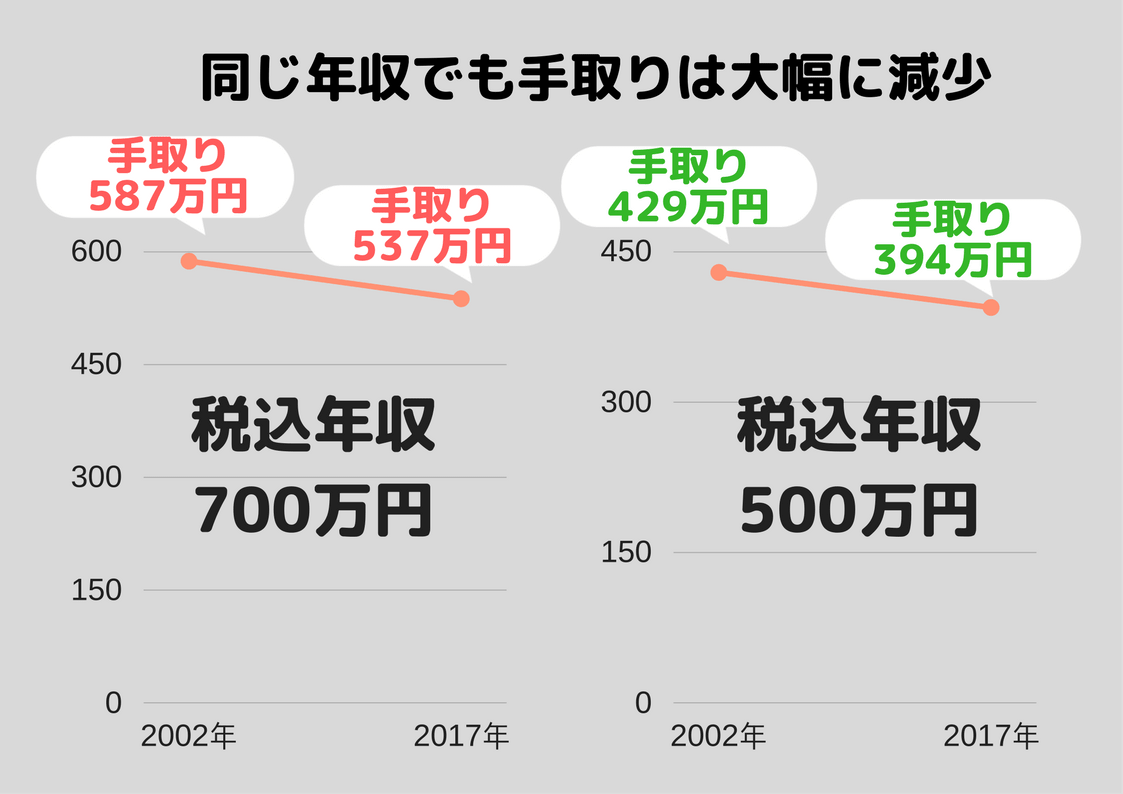

賃上げされることは、喜ばしいことですが、

- 2003年の総報酬制導入によってボーナスから引かれる社会保険料がアップしたこと

- 厚生年金保険料が毎年上がったこと(2017年9月で固定)

- 子どもの扶養控除の廃止など

もあり、私たちの手取り額はみるみる減っています。

こうしたことを考えると、種銭を作って、インカム収入を作ることが家計を守る最大の防御になりつつあります。

副業による収入アップももちろんありますが、すぐに結果に結びつくという点では、配当収入は魅力的です。

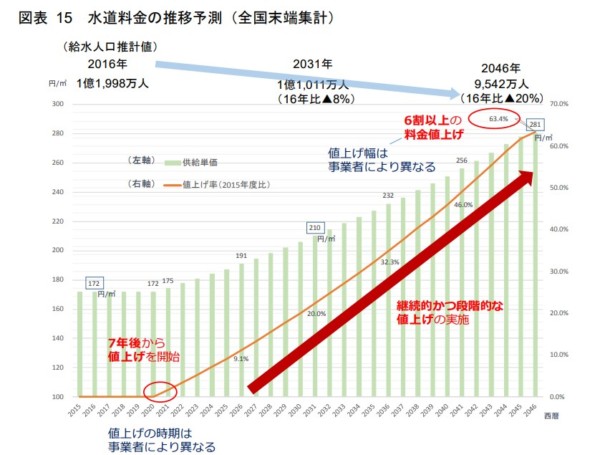

この先、人口減少で水道料金とか上がったりし始めると、普通に耐えられなくなりますので、今から準備が必要です。

水道料金の予測とかえぐいですよ・・・。上げ方が。

資料:水道事業の将来予測と経営改革 – 日本政策投資銀行(DBJ)

配当金収入で家計を助ける方法

配当金収入は、配当金を受け取るたびに税金約20%がかかるので、長期投資では不利という側面もありますが、安定した収入源になるという大きなメリットがあります。

というのは、我が家自身が実際にそれを体感しつつあるからです。

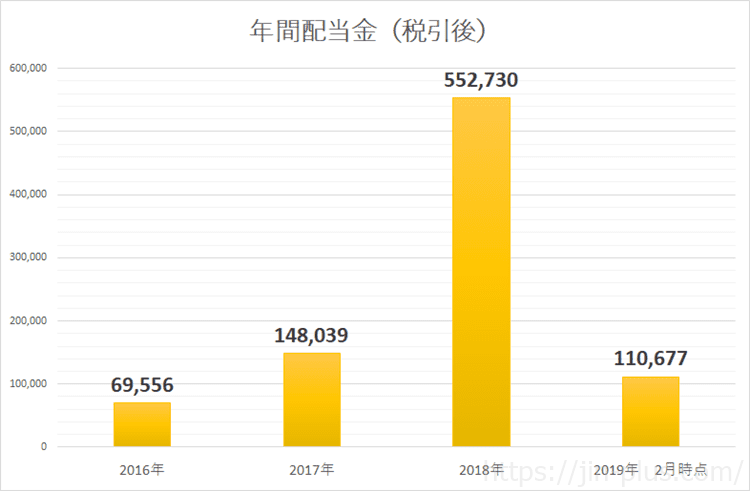

10年前から配当金に興味を持ち、投資を続けてきた結果、2018年は約55万円になっています。

給料2か月分、ボーナス1回分くらいの威力が出てきますね。

言い換えれば、

年収55万円アップ!

というわけです。

しかも、分離課税により税金支払い済(源泉徴収により約20%)の手取り額。

社会保険料も不要です。

していることは、高配当株に淡々と投資しているだけです。

私の投資方針は、

【高配当株の投資方針】

- 複利効果重視で、配当再投資による配当金増加をめざす

- 原則、配当利回り 3.5%以上(4%以上が望ましい)

- 割安な株 PER 15倍以下(もしくはPEGレシオ 1倍以下)

- 配当性向 50%以下

- 営業費用売上倍率(売上÷営業費用)=1.15倍以上

- 営業利益率 15%以上

- 営業キャッシュフローが安定して推移

- 営業キャッシュフローマージン 15%以上(営業CF÷売上高)

- EPSが毎年上昇している

- 自己資本比率 50%以上

- 増配銘柄 連続増配年数 5年以上

- 過去10年の間に減配なし

- 安定したビジネスモデル

参考記事 減配リスクを減らす5つのポイント

オススメ 配当再投資で報われる銘柄を選ぶ方法。

です。

有名な銘柄であれば、

- 日本たばこ産業(JT) 16年連続増配

- NTTドコモ 5年連続増配 上場20年減配なし

- KDDI 17年連続増配

- NTT 8年連続増配

- オリックス 9年連続増配

などだれもが知っている企業ばかりです。

いずれも配当金を安定して出している企業群であり、今後も配当を期待できます。

こうした銘柄を保有していると、増配により、

勝手に配当金が増えます。

つまり、

勝手に生涯年収がアップします。

オリックスは、高配当・株主優待魅力、投資額16万円程度と低いので、魅力的です。

配当再投資しやすい銘柄。https://t.co/UwATk8X9B5— ジン@おさいふプラス (@jin_walletplus1) March 10, 2019

個別銘柄が難しければETFも選択肢

また、個別銘柄の選択が難しければ、

日経高配当株50ETFのように、高配当株に複数投資している商品もあります。

組入銘柄は2019年2月28日現在、次のようになっています。

| No. | 銘柄コード | 銘柄 |

| 1 | 2914 | 日本たばこ産業 |

| 2 | 7201 | 日産自動車 |

| 3 | 6178 | 日本郵政 |

| 4 | 4502 | 武田薬品工業 |

| 5 | 8058 | 三菱商事 |

| 6 | 7751 | キヤノン |

| 7 | 5108 | ブリヂストン |

| 8 | 7270 | SUBARU |

| 9 | 8411 | みずほフィナンシャルグループ |

| 10 | 9437 | NTTドコモ |

| 11 | 8601 | 大和証券グループ本社 |

| 12 | 8766 | 東京海上ホールディングス |

| 13 | 8001 | 伊藤忠商事 |

| 14 | 8031 | 三井物産 |

| 15 | 8316 | 三井住友フィナンシャルグループ |

| 16 | 9433 | KDDI |

| 17 | 7203 | トヨタ自動車 |

| 18 | 8002 | 丸紅 |

| 19 | 8035 | 東京エレクトロン |

| 20 | 8725 | MS&ADインシュアランスグループホール |

| 21 | 8053 | 住友商事 |

| 22 | 7267 | 本田技研工業 |

| 23 | 8604 | 野村ホールディングス |

| 24 | 1928 | 積水ハウス |

| 25 | 8306 | 三菱UFJフィナンシャル・グループ |

| 26 | 2768 | 双日 |

| 27 | 8308 | りそなホールディングス |

| 28 | 4188 | 三菱ケミカルホールディングス |

| 29 | 8309 | 三井住友トラスト・ホールディングス |

| 30 | 6301 | 小松製作所 |

| 31 | 5020 | JXTGホールディングス |

| 32 | 4183 | 三井化学 |

| 33 | 6471 | 日本精工 |

| 34 | 6113 | アマダホールディングス |

| 35 | 5214 | 日本電気硝子 |

| 36 | 4704 | トレンドマイクロ |

| 37 | 5002 | 昭和シェル石油 |

| 38 | 8729 | ソニーフィナンシャルホールディングス |

| 39 | 4902 | コニカミノルタ |

| 40 | 8304 | あおぞら銀行 |

| 41 | 8628 | 松井証券 |

| 42 | 6472 | NTN |

| 43 | 8354 | ふくおかフィナンシャルグループ |

| 44 | 6703 | 沖電気工業 |

| 45 | 4208 | 宇部興産 |

| 46 | 9412 | スカパーJSATホールディングス |

| 47 | 5703 | 日本軽金属ホールディングス |

| 48 | 4061 | デンカ |

| 49 | 5101 | 横浜ゴム |

参考 公式サイト 日経高配当株50ETF

ETFに投資することで、上記の投資先に投資できるので、個別銘柄のリスクを軽減できます。

投資する環境を作る

いきなり投資をしたことがない方が、投資するのはリスクがあるので、まずは投資する環境づくりが大切です。

- 収入の範囲で生活できている

- 固定費削減など節約生活ができている

- 預貯金が手取り月給の6か月分以上ある

こうしたことができていれば、投資する最低限の準備はできているといえます。

投資をすると値動きがありますので、元本割れすることも珍しくありません。

このため、「配当金」という目的を明確にし、長期で続けていくために、その環境を作って、種銭(投資資金)を作るのが大切なのです。

長期投資による資産運用で家計を強くしよう

冒頭に書いたように、500万円の投資ができれば、年5%で25万円の不労収入を持つことができます。

月2万円強です。

日本トップのトヨタの賃上げ要求でさえ月1.2万円とそれよりも強力です。

ベアや定期昇給分、手当増額などを合わせ、期間従業員を含む全組合員1人平均で「月額1万2千円」の賃上げを要求する。

引用:産経新聞 太字は筆者

減配リスクの低い銘柄に投資を続ければ、それが維持され、また増配により勝手に増えていきますからね。

配当金を再投資することで、複利運用することができます。

私の事例で言えば、年55万円以上が毎年、年収にオンされます。

捕らぬ狸の皮算用ですが、

30年受け取れば、55万円×30年で1650万円の生涯年収アップです。

もちろん、再投資による元本増加+増配があるので、それ以上に受け取れるでしょう。

給料が上がりにくい時代だからこそ、資産運用によって生涯年収を上げる取り組みが欠かせません。

早く始めるほどに複利の力が効いてきます。

まずは、SBI証券 や楽天証券で口座を作って始めるのが吉です。

投資の鉄則は、少額から始め、徐々に慣れていくというのが大切です。

投資先、投資のタイミングを分散して、コツコツと増やしていきましょう。

また、配当金を目的とした投資本を厳選3つを選んでみました。

何度も読んで、実践することで我が家も結果が出ています。

ではでは。

私は10以上の証券口座を開設しましたが、安定して使いやすいのはSBI証券 と楽天証券です。

米国株など海外の株にも投資を考えているならばSBI証券 、楽天スーパーポイントも貯めるなら楽天証券を持っておきましょう。

2つ口座を持っておけば、使い分けでもできるので便利です。

楽天証券は残高が30万円を越えれば、日経テレコンを利用できるという隠れたメリットもあります。

この機会に証券口座を作っておきましょう。

証券口座は、マイトレードを使うと管理しやすいので重宝します。

複数の証券口座を登録できますよ(無料で3口座まで)

私も早速使ってみましたが、めちゃくちゃ助かります。

コメント